小秋阳说保险-北辰

友邦保险靠谱吗,什么产品值得买,一文带你了解最真实的友邦保险: 《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

改革开放以来,我国的保险公司从2家发展到现在160多家,经历了多次的全球金融危机,这期间没有发生过一起破产倒闭的案例。

万一运气就是这么差,碰上了千年等一回保险公司倒闭,那我们所购买的保险有两个去处:

1、首先要转让给其他愿意接受进行兼并重组的公司;

2、如果没有保险公司接手,政府会妥善安排好,国家会指定某家保险公司接手,一般就是国资的非常有实力的保险公司强制性接手。

所以就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

一、友邦保险进入大陆

友邦保险于1992年入驻中国,但最早是在1919年就有进入大陆市场,期间因为各种原因又退出了,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险——唯一的外资独资保险公司

由于友邦成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦2020年第一季度偿付能力公布

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,是保险公司的生命线。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

2020年偿付能力高的保险公司有哪些,戳这里了解:《2020年,偿付能力排名前十的保险公司榜单》weixin.qq.275.com

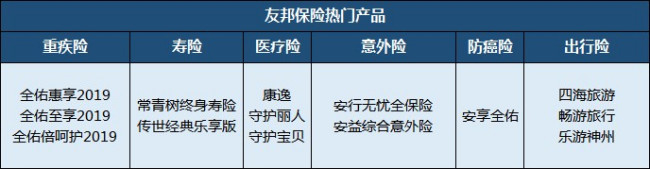

四、友邦保险产品介绍

友邦保险涵盖的险种全面,重疾险、寿险、医疗险、意外险都是主营产品,当然还有理财型的年金险等。可以看整理出来的这些产品:

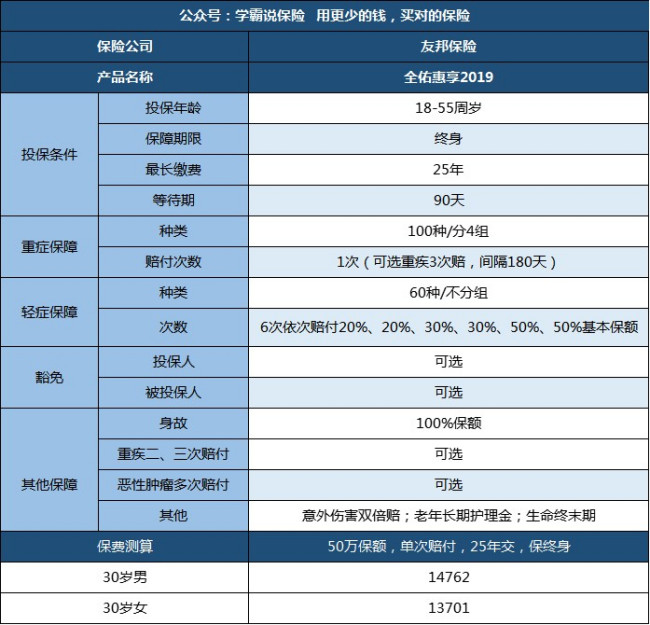

友邦保险值不值得买,要看产品的保障内容、性价比等方面去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾100种(分4组),轻症60种不分组,高发轻症保障全;

2.疾病保障灵活:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障有缺陷,存在隐形分组,前两次轻症赔付比例低

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦保险公司实力还是非常不错的,但是跟国内一线的保险公司比起来还是有不小的差距。如果是想买保险的话,更要注重产品本身,建议多对比其他的热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险倒闭了怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

bonnie-sue有点贵哦。

bonnie-sue有点贵哦。 -

小辉老师MK投保原则“先产品后公司”,投保重疾险最主要的是保障重大疾病,避免因重大疾病给家庭造成的经济死亡。产品适不适合自己远远比公司大小重要的多。“先大人后小孩”孩子健康成长过程中家长很重要,孩子生病家长可以照顾,但是家长生病,孩子怎么办呢?所以要先给家长投保再考虑孩子的保障问题。 孩子投保主要看家长的经济状况,毕竟保费是家长来缴纳。孩子的保费相比成年人会便宜很多,所以要趁早投保。 保障期限:定期和终身,预算有限或想孩子长大后自己做主的可以选择定期型,但要考虑xx年后健康问题是否还能投保。预算充足可以选择终身,但要考虑通货膨胀及xx年后是否保障还全面的问题。 产品类型:消费型和储蓄型,预算有限可以选择消费型,但要能够接受消费型的性质。预算充足选择储蓄型,保障更全面,即保障重大疾病又保障了钱。 保额:保额和保费是相关联的,保额越高所要缴纳的保费也就越多,所以要根据家庭的实际情况来选择保额,尽量可以在能够承担的范围内给予最高保额,如果预算不够也没关系,重疾险可以多份投保多份理赔,可以后期再添加保额。

小辉老师MK投保原则“先产品后公司”,投保重疾险最主要的是保障重大疾病,避免因重大疾病给家庭造成的经济死亡。产品适不适合自己远远比公司大小重要的多。“先大人后小孩”孩子健康成长过程中家长很重要,孩子生病家长可以照顾,但是家长生病,孩子怎么办呢?所以要先给家长投保再考虑孩子的保障问题。 孩子投保主要看家长的经济状况,毕竟保费是家长来缴纳。孩子的保费相比成年人会便宜很多,所以要趁早投保。 保障期限:定期和终身,预算有限或想孩子长大后自己做主的可以选择定期型,但要考虑xx年后健康问题是否还能投保。预算充足可以选择终身,但要考虑通货膨胀及xx年后是否保障还全面的问题。 产品类型:消费型和储蓄型,预算有限可以选择消费型,但要能够接受消费型的性质。预算充足选择储蓄型,保障更全面,即保障重大疾病又保障了钱。 保额:保额和保费是相关联的,保额越高所要缴纳的保费也就越多,所以要根据家庭的实际情况来选择保额,尽量可以在能够承担的范围内给予最高保额,如果预算不够也没关系,重疾险可以多份投保多份理赔,可以后期再添加保额。 -

皮特張📈能够满足你的要求。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

皮特張📈能够满足你的要求。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

邹超这个世界上没有最好的险种,只有最适合客户的险种。 国内通常好卖的保险都是重大疾病类的保险,还有就是住院医疗保险。 投资理财分红类的保险收益比较低。 个人看来,险种的好坏并不是首要的(说白了各公司险种都大同小异),关键是 你给客户服务的态度和决心。 采纳哦

邹超这个世界上没有最好的险种,只有最适合客户的险种。 国内通常好卖的保险都是重大疾病类的保险,还有就是住院医疗保险。 投资理财分红类的保险收益比较低。 个人看来,险种的好坏并不是首要的(说白了各公司险种都大同小异),关键是 你给客户服务的态度和决心。 采纳哦 -

qhp~投诉到领导有什么用?要么直接拨打友邦的服务电话投诉,要么直接投诉到当地保监会。否则很难得到有效处理。

qhp~投诉到领导有什么用?要么直接拨打友邦的服务电话投诉,要么直接投诉到当地保监会。否则很难得到有效处理。 -

....文明的第一要义就是运用理性预防未来不测。 传统险,主要看保障责任和性价比,商誉;分红险,万能险,投连险,主要看商誉,一定要选择一家经营稳健,历史悠久,经历过大风大浪(世界大战,经济大萧条)的公司,国际评级机构对保险公司的评级,是个不错的参考,国内评级机构评的AAA评级和国际评级机构评的A-都不是一个级别,您懂得! 重疾险各种各样,只有吻合自己实际需求,性价比高,理赔服务好,才是首选。 重大疾病险常见形态,及注意点: 1, 按保障期限:定期和终身; 2, 给付后对其他险种的影响:提前给付(给付后,身故等额度相应减少) 额外给付(身故等责任不受影响); 3, 给付次数:单次,两次,三次,四次等; 4, 豁免:罹患轻症免缴后期保费和罹患重疾豁免后期保费; 5, 观察期:寿险与重疾险是否相同,有的寿险(身故)无观察期; 6,个别病种额外给付的比列,保障期限,与病种范围(这条的猫腻较多,一定要特别留意)。 等...... 特色产品举例:罹患轻症额外给付保额20%后,免缴后期保费,重疾身故保额不受影响,10万保额为例(更有多款比如重大疾病多次给付,轻症多次给付,等各类重大疾病险满足您的个性化需求)。 男性20年缴:0岁880元,30岁2220元,40岁3150元,50岁4600元,60岁5年缴15320元 女性20年缴:0岁780元,30岁1950元,40岁2710元,50岁3730元,60岁5年缴13370元。 免体检额度:未成年50万,40岁以下60万,55岁15万。 北京扣款银行:中行、农行、工行、建行、招行、交行、邮政、中信; 全国扣款银行:工行、建行、招行、交行、邮政 清清楚楚了解风险 明明白白购买保险 踏踏实实享受生活 欲了解更多可网上搜索“吕博的保险会客厅”或关注新浪博客,QQ,微信等,也欢迎来电咨询。

....文明的第一要义就是运用理性预防未来不测。 传统险,主要看保障责任和性价比,商誉;分红险,万能险,投连险,主要看商誉,一定要选择一家经营稳健,历史悠久,经历过大风大浪(世界大战,经济大萧条)的公司,国际评级机构对保险公司的评级,是个不错的参考,国内评级机构评的AAA评级和国际评级机构评的A-都不是一个级别,您懂得! 重疾险各种各样,只有吻合自己实际需求,性价比高,理赔服务好,才是首选。 重大疾病险常见形态,及注意点: 1, 按保障期限:定期和终身; 2, 给付后对其他险种的影响:提前给付(给付后,身故等额度相应减少) 额外给付(身故等责任不受影响); 3, 给付次数:单次,两次,三次,四次等; 4, 豁免:罹患轻症免缴后期保费和罹患重疾豁免后期保费; 5, 观察期:寿险与重疾险是否相同,有的寿险(身故)无观察期; 6,个别病种额外给付的比列,保障期限,与病种范围(这条的猫腻较多,一定要特别留意)。 等...... 特色产品举例:罹患轻症额外给付保额20%后,免缴后期保费,重疾身故保额不受影响,10万保额为例(更有多款比如重大疾病多次给付,轻症多次给付,等各类重大疾病险满足您的个性化需求)。 男性20年缴:0岁880元,30岁2220元,40岁3150元,50岁4600元,60岁5年缴15320元 女性20年缴:0岁780元,30岁1950元,40岁2710元,50岁3730元,60岁5年缴13370元。 免体检额度:未成年50万,40岁以下60万,55岁15万。 北京扣款银行:中行、农行、工行、建行、招行、交行、邮政、中信; 全国扣款银行:工行、建行、招行、交行、邮政 清清楚楚了解风险 明明白白购买保险 踏踏实实享受生活 欲了解更多可网上搜索“吕博的保险会客厅”或关注新浪博客,QQ,微信等,也欢迎来电咨询。 -

午夜起航平安,大品牌,服务业界公认的最好。友邦国外还不错,国内就完全两码事了,理赔等服务都让人不满意。慎重!

午夜起航平安,大品牌,服务业界公认的最好。友邦国外还不错,国内就完全两码事了,理赔等服务都让人不满意。慎重! -

潘华飞友邦是纯外资的一家保险公司,在中国的分公司比较少,受政策的限制 中国人寿是一家央企的老牌保险公司 平安现在做的最大,金融业的很多行业都自己在做,比如银行,证券等

潘华飞友邦是纯外资的一家保险公司,在中国的分公司比较少,受政策的限制 中国人寿是一家央企的老牌保险公司 平安现在做的最大,金融业的很多行业都自己在做,比如银行,证券等 -

郭郭这是两份重疾保障计划(本身由多个险种组合而成,且更可灵活附加相关险种) 这两份计划属于同类方案,基本一致,最大差异在于保险期间,健康人生保险期间是至70周岁或至80周岁;守御人生则是到65周岁满期。 另附: 泰康人寿的“健康人生”的官方介绍见:http://sou.life-sky.net/article2.asp?id=2334; 友邦保险的“守御人生”的官方介绍见:http://sou.life-sky.net/article2.asp?id=2383。

郭郭这是两份重疾保障计划(本身由多个险种组合而成,且更可灵活附加相关险种) 这两份计划属于同类方案,基本一致,最大差异在于保险期间,健康人生保险期间是至70周岁或至80周岁;守御人生则是到65周岁满期。 另附: 泰康人寿的“健康人生”的官方介绍见:http://sou.life-sky.net/article2.asp?id=2334; 友邦保险的“守御人生”的官方介绍见:http://sou.life-sky.net/article2.asp?id=2383。 -

沈小赟其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 另外,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 帮你分析分析:对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

沈小赟其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 另外,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 帮你分析分析:对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01