小秋阳说保险-北辰

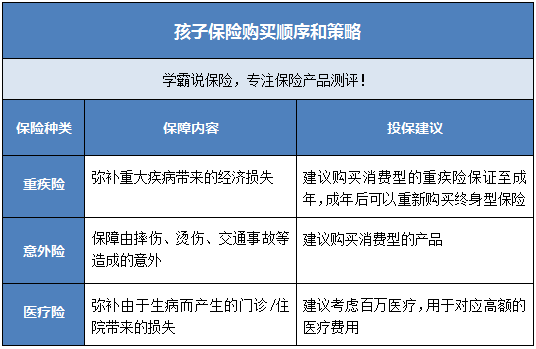

学霸说保险,专注保险产品测评!我们应该为孩子买的保险具体是哪些?想了解的不妨看看这一份对比表>> 专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

孩子的成长过程中,家长的保护很重要,然而不仅仅是这个,对于孩子的健康方面的保障也需要重视。目前推出了许多适合16岁的孩子买的保险,使很多家长都不知道从何入手。

我们可以先看一下购买策略:

1.重疾险:其实这个年龄的孩子学习的压力还是蛮大的,有很多疾病都是因为压力过大而产生的,这时候重疾险是非常有用的。一份重疾险可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。而且孩子买重疾险是不贵的,能够提供保障的时间也是比较长的,性价比算是很高的,经济条件允许的话早点买是最好的。如果你不知道买哪款的话,可以参考我整理的这一份适合小孩的重疾险合集>>16岁人群专属:十大值得买的热门重疾险weixin.qq.275.com

2.意外险:这个年龄段的孩子是比较精力充沛的,不管是上学放学,亦或者平时做活动的时候,什么意外都有可能发生。所以意外险也不应该被忽视。我整理过一个小孩意外险合集,有需要的可以收藏哦>>专为16岁设计!十款性价比最高的意外险weixin.qq.275.com

3.医疗险:还可以考虑给16岁的孩子配置医疗险。人人都是有可能生病住院的,购买医疗险可以报销很大比例的医疗费用,也有利于家庭经济压力的减轻。

搞懂了买哪些保险品种之后,要多少钱也是有很多人关心的问题。若是跟大人的保险费用相比,给孩子买保险是不贵的,通常一两百块就能买到消费型的意外险或医疗险, 重疾险一年1000元以内就能买到不错的产品,一般是不会增加什么经济压力的。

以上就是我对 "16岁,买什么保险好?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

郝勇你的保险意识很好,16岁的男孩可以选择一些定期的寿险保障,附加必要的重疾项目,然后再添加一些住院医疗险,若是还考虑养老,可以将这些定期寿险,选择成一些有储蓄分红功能的险种。 参考链接:http://tieba.baidu.com/p/4177544596

郝勇你的保险意识很好,16岁的男孩可以选择一些定期的寿险保障,附加必要的重疾项目,然后再添加一些住院医疗险,若是还考虑养老,可以将这些定期寿险,选择成一些有储蓄分红功能的险种。 参考链接:http://tieba.baidu.com/p/4177544596 -

🌤 起🚲點🔥你还在买康宁保险啊,未免太out,现在还有很多好保险啊!

🌤 起🚲點🔥你还在买康宁保险啊,未免太out,现在还有很多好保险啊! -

Cyndi🍄无忧一生不返本,终身型保险有现金价值,但作为一款重疾险,这款保险算中等。

Cyndi🍄无忧一生不返本,终身型保险有现金价值,但作为一款重疾险,这款保险算中等。 -

A国寿巍你跟你女儿买保险是为了理财还是健康, 如果选择理财,你上网搜索长寿一号跟金佑人生对比。 如果选择健康险,那么健康险就不要附带分红了, 因为我敢保证你看不懂保险合同, 为了谨防上当和合同里的抠字眼,所以理财和健康最好分开买。

A国寿巍你跟你女儿买保险是为了理财还是健康, 如果选择理财,你上网搜索长寿一号跟金佑人生对比。 如果选择健康险,那么健康险就不要附带分红了, 因为我敢保证你看不懂保险合同, 为了谨防上当和合同里的抠字眼,所以理财和健康最好分开买。 -

臭小子您好,如果是平安鑫利的话,目前是一千起卖,具体还要看城市属于哪个片区

臭小子您好,如果是平安鑫利的话,目前是一千起卖,具体还要看城市属于哪个片区 -

爱抠鼻屎dè熊🐻(管京京)你签保险的时候上面有说明的 我同学阑尾炎都报销了80% 需要病例什么的,学校会给你办 放心

爱抠鼻屎dè熊🐻(管京京)你签保险的时候上面有说明的 我同学阑尾炎都报销了80% 需要病例什么的,学校会给你办 放心 -

Muyuan提醒:您在购买理财产品时,要了解清楚1、您是否有社保?是否了解社保的保障范围是什么?2、购买商业保险能补充社保的哪些方面……3、您可在养老、疾病医疗、意外医疗等方面加以考虑4、你要自己设定好投保险的预算成本5、最重要的是您一定要找一位有经验的保险代理人帮您做方案,这是保障您一生的重要方案,请重视!我建议您: 1. 在经济条件允许的条件下,先考虑保障,在做其他投资理财,养老方面; 2. 买保险买的是保障,购买顺序:先大人,后小孩(先保证经济支柱的家庭成员); 3. 时间 复利就是可怕的数字,相信早做打算一定会满足你的理财需求。 需要提醒您的是,基础保障是很重要的,如果您没有买社保,建议您先购买社保,然后再来购买万能险;如果无法买社保的话,至少应先给自己投保一份医疗险和重疾险,然后再来考虑投资理财。

Muyuan提醒:您在购买理财产品时,要了解清楚1、您是否有社保?是否了解社保的保障范围是什么?2、购买商业保险能补充社保的哪些方面……3、您可在养老、疾病医疗、意外医疗等方面加以考虑4、你要自己设定好投保险的预算成本5、最重要的是您一定要找一位有经验的保险代理人帮您做方案,这是保障您一生的重要方案,请重视!我建议您: 1. 在经济条件允许的条件下,先考虑保障,在做其他投资理财,养老方面; 2. 买保险买的是保障,购买顺序:先大人,后小孩(先保证经济支柱的家庭成员); 3. 时间 复利就是可怕的数字,相信早做打算一定会满足你的理财需求。 需要提醒您的是,基础保障是很重要的,如果您没有买社保,建议您先购买社保,然后再来购买万能险;如果无法买社保的话,至少应先给自己投保一份医疗险和重疾险,然后再来考虑投资理财。 -

武福广1、你年纪轻轻的,就有保险意识了,不错!不会是因为身体已经不舒服了才想到保险吧?如果是这样的话,那就不对了; 2、你才16岁,未成年,应该由你父亲或母亲做投保人才能投保; 3、你16岁,还在上学吧?其实最合算的医疗保险就是学平险,就是学校统一投保的那种,一般一年才几十元钱; 4、有的城市还实行城镇居民基本医疗保险,是国家的,那个也不错的,只不过现在还有地方没有施行,不知道你当地有没有? 5、买了上面说的保险后,如果你家庭经济情况较好的,也可以再投保商业保险的,可以投保教育险、重大疾病险、意外伤害险、意外医疗险(与你学平险是互为补充,最多报销发票总金额,不能重复多份报销)、补充医疗保险(与你学平险是互为补充,最多报销医疗费发票总金额,不重复多份报销)、养老保险等等。

武福广1、你年纪轻轻的,就有保险意识了,不错!不会是因为身体已经不舒服了才想到保险吧?如果是这样的话,那就不对了; 2、你才16岁,未成年,应该由你父亲或母亲做投保人才能投保; 3、你16岁,还在上学吧?其实最合算的医疗保险就是学平险,就是学校统一投保的那种,一般一年才几十元钱; 4、有的城市还实行城镇居民基本医疗保险,是国家的,那个也不错的,只不过现在还有地方没有施行,不知道你当地有没有? 5、买了上面说的保险后,如果你家庭经济情况较好的,也可以再投保商业保险的,可以投保教育险、重大疾病险、意外伤害险、意外医疗险(与你学平险是互为补充,最多报销发票总金额,不能重复多份报销)、补充医疗保险(与你学平险是互为补充,最多报销医疗费发票总金额,不重复多份报销)、养老保险等等。 -

十九,首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉?

十九,首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉? -

吴淑贤加入我们中国人民保险,既能给他入一份儿大学教育基金,再加一份重疾和意外,甚至小磕小碰都不会再花一分钱的冤枉钱。加我微信,让我来帮助你!

吴淑贤加入我们中国人民保险,既能给他入一份儿大学教育基金,再加一份重疾和意外,甚至小磕小碰都不会再花一分钱的冤枉钱。加我微信,让我来帮助你!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11