小秋阳说保险-北辰

学霸说保险,专注保险产品测评!福禄鑫尊是中国人寿旗下的一款两全分红险,很多人听到红利就来劲了,但是你真的了解分红险吗 ?就让我来告诉你分红险的那些事: 一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

根据你的条件测得你母亲的保额为2275元,70岁前每3年领取一次生存金,首次领541.25元,每次增加68.25元,最高叠加至882.5元,70岁领取祝寿金5万,70岁后每年可领取227.5元养老金。

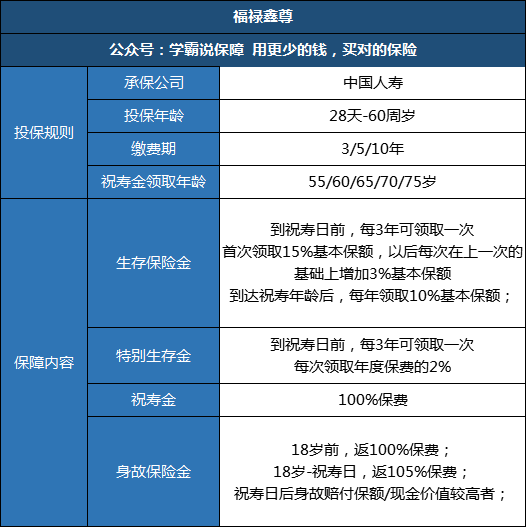

作为国寿曾经主推的产品之一,福禄鑫尊虽然现在已经停售了,但还是有很多“研究”的价值。下面我们一起来看看它的保障内容:

30岁男性,每年交1万,连续交10年,55岁领取祝寿金,通过测算保额仅有7357,可以说是毫无保障可言了 。你以为这就坑了吗?你还可以看看这篇:网上人人都说福禄鑫尊不好,是真的吗weixin.qq.275.com

福利鑫尊重点在收益?不好意思,其实它的收益也不咋地:

30岁后每3年领取一次生存金和特别生存金,到祝寿期前核算过共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;以后每年领取养老金735.7元到终身。

不算缴费期,只算40-45岁期间,实际收益的年利率只有1.129%,连余额宝的收益都能甩它几条街。 55岁后的养老金,每年只有735.7,相当于每个月领60多,25年后货币膨胀成什么样,就现在而已,一个月60多能有多大用?

而每年的分红金能拿多少,你要清楚一点,所有分红险的红利都是不确定的, 再加上福禄鑫尊没有保底利率,分红收益毫无保证可言。如果想要找收益靠谱的理财型保险,可以看我筛选的这些产品:十大值得买的年金险大盘点weixin.qq.275.com

以上就是我对 "国寿福禄鑫尊两全保险(分红型)"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

广州佳亨保险合同是制约双方的,如果轻易的违反约定解除合同您会受到一定的损失,若急用钱可以保单借款,可解您的燃眉之急。

广州佳亨保险合同是制约双方的,如果轻易的违反约定解除合同您会受到一定的损失,若急用钱可以保单借款,可解您的燃眉之急。 -

石林对于已经购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的!

石林对于已经购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! -

😘平安林秀丽你好朋友,请你说清你是几年缴费,约定那年领取,这样才能准确算出你60岁时能领取多少钱。

😘平安林秀丽你好朋友,请你说清你是几年缴费,约定那年领取,这样才能准确算出你60岁时能领取多少钱。 -

郭姗姗这款保险属于养老型保险,年交15000的话,每三年能领2笔钱,第一笔是300块,一直能领到55岁,假如小孩是1岁买的话,就应该能领18次,第二笔是第一个三年领22870.5*15%=3430.57,第二个三年22870.5*18%=4116.69,第三个三年22870.5*21%=4802.8,往后一直递增,最高可以拿到22870.5*30%=6861.15。一直拿到55岁,然后在55岁的时候把本金150000一起拿回(祝寿金)。从56岁开始每年都可以领到2287元,55岁后身故可以领到1.基本保险金额的100%; 2.保险合同的现金价值。二者的较大值给付。明白了吗?一款很好的养老保险,返还的钱不需要的话最好不要领,最后领的话会比一笔一笔领的总和多很多。另外这款还是分红型保险,。每年都有分红,也是一笔不少的钱,也最好是最后一起领,保险公司的钱都是复利计算的,累积的总和比一笔一笔领出的和要高很多。

郭姗姗这款保险属于养老型保险,年交15000的话,每三年能领2笔钱,第一笔是300块,一直能领到55岁,假如小孩是1岁买的话,就应该能领18次,第二笔是第一个三年领22870.5*15%=3430.57,第二个三年22870.5*18%=4116.69,第三个三年22870.5*21%=4802.8,往后一直递增,最高可以拿到22870.5*30%=6861.15。一直拿到55岁,然后在55岁的时候把本金150000一起拿回(祝寿金)。从56岁开始每年都可以领到2287元,55岁后身故可以领到1.基本保险金额的100%; 2.保险合同的现金价值。二者的较大值给付。明白了吗?一款很好的养老保险,返还的钱不需要的话最好不要领,最后领的话会比一笔一笔领的总和多很多。另外这款还是分红型保险,。每年都有分红,也是一笔不少的钱,也最好是最后一起领,保险公司的钱都是复利计算的,累积的总和比一笔一笔领出的和要高很多。 -

飞鱼年金险,可以理解为花十万元买了五千多股,股票。然后这个股票按合同约定来分红。是长期投资的产品,短期收益不大,所以领的晚。

飞鱼年金险,可以理解为花十万元买了五千多股,股票。然后这个股票按合同约定来分红。是长期投资的产品,短期收益不大,所以领的晚。 -

Jeremy具体,需要看投保时的计划书中的演示数据,具有一定的参考意义。 但也许清楚,以实际数值为准。 理财类型保险产品,种类繁多。 就目前而言,市场上的主流是双主险(分红险+万能险账户)的形式: 1.购买理财保险,首先要确认自己和家庭,是否保障充足; 2.适当适量购买,不可盲目求多求全; 3.要有明确的财务目标和执行规划; 4.对产品形态和模式,要清晰明了; 5.理解保险理财都是中长期规划,短期收益或高收益,都不现实; 6.和专业的代理人,进行实际有效的交流沟通。

Jeremy具体,需要看投保时的计划书中的演示数据,具有一定的参考意义。 但也许清楚,以实际数值为准。 理财类型保险产品,种类繁多。 就目前而言,市场上的主流是双主险(分红险+万能险账户)的形式: 1.购买理财保险,首先要确认自己和家庭,是否保障充足; 2.适当适量购买,不可盲目求多求全; 3.要有明确的财务目标和执行规划; 4.对产品形态和模式,要清晰明了; 5.理解保险理财都是中长期规划,短期收益或高收益,都不现实; 6.和专业的代理人,进行实际有效的交流沟通。 -

豆腐仔你的年龄有些大了,买商保不太合适,所以年交6000恐怕达不到养老的目的,建议46岁可以先交社保,交满15年 商业保险建议先有社保再买 如果非3选1的话有是以养老为目的的话就是满堂>鑫尊>福满,个人建议,具体还是要自己了解的~

豆腐仔你的年龄有些大了,买商保不太合适,所以年交6000恐怕达不到养老的目的,建议46岁可以先交社保,交满15年 商业保险建议先有社保再买 如果非3选1的话有是以养老为目的的话就是满堂>鑫尊>福满,个人建议,具体还是要自己了解的~ -

花好月元以中国人寿的福禄鑫尊两全保险(分红型)为例,让你看清什么是真正的寿险!(嫌长的可以从后面的总结开始看,总结前的条款可以看括号内的说明就可以啦)一定要看!让您和您的家人提高免疫力 中国人寿的保险业务员肯定会向你介绍这个产品的特色:保本最佳、返本最快、收益最高、缴费最短、年年分红、终身领取、免费养老 听到这些,谁会不心动了? 且慢,下面,我们就一个案例,按他们中国人寿的保险条款,用他们所说的收益和存银行定期的利息来比较,你就会得到一个结论:ZG兽险! 案例:男 37岁 55岁领取祝寿金 年交保费3900元,交五年。 首先:请大家注意,根据以上条件,算出一个重要的固定数据:基本保险金额:1092元(这个保险业务员在你买之前一般不会告诉你的,这个是怎么算出来的,请百度国寿福禄鑫尊两全保险(分红型)基本保险金额表) 接下来,我们按照保险条款中的,保险责任来分析:(完整的保险条款可以在百度里自己看)在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 (请注意,是基本保险金额的15%。案例男在55岁之前可领取五次,第一次1092*15%=163.8元,以后递增3%依次是:第二次196.5元,第三次229.32元,第四次262.08元,第五次294.84元。55岁以后每年领取1092*10%=192.8元) 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 (请注意:是年交保费的2%,同上,案例男可领取五次,3900*2%=78元*5次=390元) 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 (请注意:是不计利息 案例男可领取他交的 3900元*5=19500元) 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。(案例男为20475元) 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%;(请注意:是基本保险金额。案例男为1092元) 2.本合同的现金价值。(请注意:领走上面第三条中的祝寿金后,这肯定会低于1092元)总结 案例男55岁时拿回本钱也就是祝寿金19500元之前,保险公司带来的收益是 ①生存保险金五次共1146.6元 ②特别生存金五次共390元 合计到五十五岁共得保险公司收益1536.6元 那么,我们算算案例男要是把这里19500存在银行里会怎样了? 我们只从案例男在交满五年到他55岁算起,共14年(前几的年利当扣利息税).,按银行三年期存款利率5%来算: 第一个五年得利 19500元*5.5%=1072.25元*5年=5363元 第二个五年得利 (19500 5363)*5.5%*5年=6837元 后四年得利(19500 5363 6837)*5%*4年=6340元\ 合计14年共得银行利息18540元 两者相比 保险公司发的那五次钱1536上利息后当他是1854元 也就是到55岁时,存银行比放保险公司多十倍的钱!!! 有人要说55岁以后保险公司每年还给109.2的养老钱,至最后的身故保险金1092元哦 试想把这银行利息18540元,扣去个身故保险金1092元,还有如果买保险可得的收益(多算点,算它2448),那么,用剩下的15000支付保险公司说的每年109.2元的养成老钱有问题吗? 还可以支付137年,到192岁啊!! 看到以上数据,你现在知道这个兽险理财是个啥玩意了吧 或许,保险业务员还会有板儿有眼儿地说:我们还有红利! 哈哈 我们先看保险条款: 第七条:在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 1. 红利的来源: 据中国人寿的产品推介人说,他们在募集资金后将投资于国家重点建设项目;项目的年收益率在百分之十四至百分之二十之间,也就是说,中国人寿不是自己运作这些资金的,而是让别人替他运作,而一旦这些资金投入项目后,中国人寿还有多少控制区?项目的年收益率能不能确保也是个不确定值。 2.红利的分配: 即便是这些项目达到预定目标的中间值百分之十七的话,我们来看看客户到底能够拿到多少个百分点的红利;即便这些项目达到年收益率百分之十七后,项目所有单位首先要提取百分之二十五的法定盈余公积金和任意盈余公积金,也就是能够分配的红利就变成0.17x.075=0.1275,然后还得交纳百分之二十五的所得税,0.1275x0.75=0.0956这才是中国人寿拿到手的项目年收益率;然后中国人寿还要在这个百分之九点五六的收入中再提取百分之二十五的法定盈余公积金和任意盈余公积金;这样可分配的钱就变成为0.0956x0.75=0.0717了,这些钱可以分配吗?在这个百分之七左右的钱中,中国人寿还会剔除管理费等各个名目的费用;这些费用到底是多少?天知地知中国人寿知!反正我是不知道的;然后再由中国人寿与客户之间进行分配?分配比例是多少?解释权归中国人寿所有!也就是为啥去年中国人寿(美满一生)理财产品总保费10万的客户只拿到220.32元红利的原因所在了。 (像案例中的,年交3900元的,保额才1092元,五十五岁之前估计最多的时候二三十块钱,而五十五岁以后,把祝寿金领了,分个鬼的红哦,直接忽略不计啦)

-

燕子你好朋友 新华保险金彩一生你想到60岁领多少钱都可以,只要你交够保费! 这是一款确定领取、稳健增值、充足养老、传承资产的功能性保险产品! 有兴趣可以联系我!

燕子你好朋友 新华保险金彩一生你想到60岁领多少钱都可以,只要你交够保费! 这是一款确定领取、稳健增值、充足养老、传承资产的功能性保险产品! 有兴趣可以联系我! -

枯藤可以退保。现在还没有交满就退保,只能退现金价值,不划算。你有什么疑问你要说出来,给你解决

枯藤可以退保。现在还没有交满就退保,只能退现金价值,不划算。你有什么疑问你要说出来,给你解决

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

最新问题

最新问题

-

03-08

-

03-08

-

03-08

-

03-08

-

03-08

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03