小秋阳说保险-北辰

近年来,女性健康问题越来越受关注。根据2021年神刊" CA"发布的2021年癌症统计报告显示,根据往年来看,女性在患癌方面总体的趋势是上升的。

45岁正是身体素质开始走下坡路的时候,所以买保险也成为了不少女性在关注的一大问题。

保险种类多样,条款复杂,不知如何下手是一大问题,不妨先来看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

一、45岁买保险,这些点一定要注意!

1、尽早投保

相信对于保险有过了解的朋友一般都应该会知道,保险的购买是随着时间的推移而价格逐渐上升。45岁已经到了可以考虑的年纪了,若再等几年,到时候只会支付更多的保费。

有一些重疾险对年龄还有要求,过了50岁便失去了购买资格。所以45岁的女性想投保,就不能再拖了。

2、如实进行健康告知

想要购买保险就一定要通过健康告知,决定能否投保的是健康告知是否标准。

在健康告知时如果有编造隐瞒,很有可能无法顺利理赔。不用担心在你想要网上购买保险时身体有异常,智能核保轻松解决难题。

3、选择健康告知宽松的产品

女性到了45岁,因为生活压力或者免疫力下降等因素,她们的身体上总会出现一些小毛病。所以在购买保险产品时,最好选择健康告知较宽松的。

重疾险产品有严格的健康告知,也有宽松的健康告知,不同的产品是不一样的,像一些重疾险它就会询问女性的特定疾病情况,倘如身体有些小状况,就买不了了。

所以该款凡尔赛1号重疾险就没啥讲究,对女性疾病,无论是孕期相关的三高症状,或者是女性常见的乳腺结节等妇科异常,统统都不过问!

关于凡尔赛1号的更多优势,看这里:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

二、45岁女性必买的四大险种!

必买1:重疾险

所谓重疾险,就是保障癌症,脑中风、心脑血管疾病等等重大疾病的保险。

其中心血管疾病对女性的健康影响最大,导致女性死亡最主要的病因就是它,2019 年约 1/3 的女性死于心血管疾病,因此离世的女性患者人数,是因乳腺癌离世人数的 12 倍!

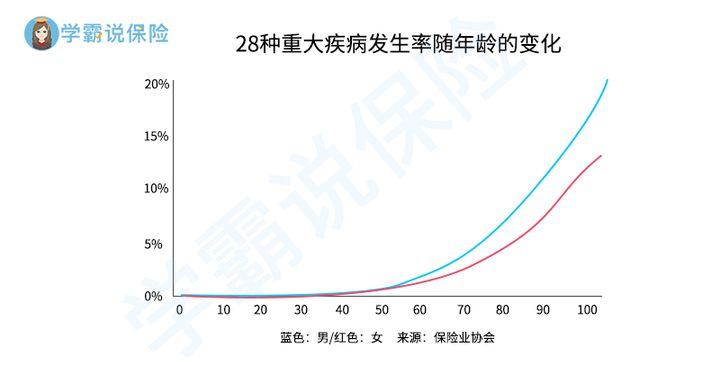

女性的年龄是可以导致她患疾病时的概率变化的:

从上图可知,女性在45岁之后患病的概率开始出现升高。严重疾病的不仅自己会难受还要去承担一大笔治疗费用,收入来源的途径之一是工作,所以生病治疗期间会产生收入损失。

重疾险的条例中提到如果一些疾病达到理赔标准,保险公司就会马上进行赔偿。

这笔钱怎么花完全由自己决定,它不仅可以用来治疗疾病还可以用于康复护理与贷款的消费。

2021年那些适合女性购买的重疾险,都在这里了:

《女性值得买的十大重疾险盘点!》weixin.qq.275.com

必买2:百万医疗险

能够报销几百万的开销,但是保费又人性化(每年只要几百块)的保险之一就是百万医疗险,关于最实用的保险它就是其中一个。

对于45岁女性来说,当然也必不可少。

无论是碰上生大病还是碰上意外事故,对于我们而言,只要是合理的医疗费用,在除去社保报销和一万块左右的免赔额后,剩下的门诊、急诊、住院、各种检查费等等费用,保险公司统统能报销。

我们将市面上优秀重疾险的排行榜编辑了一下,实时更新,建议收藏:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

必买3:意外险

你永远不知道,明天和意外哪个先来。这句话虽然老套,但不得不说 ,它是无比真实的。不仅是对45岁女性,对每一个人来说,购买意外险这件事情,在我们的人生中都是非常重要的。

如果要考虑购买高性价比的险种,不如选择意外险。杠杆性极高,一年保费最低只需要几十块,就可以买到比较好的产品,这个几乎人人必备的一个险种,是因为它的很多优点才受到许多人选择。

您可以直接在这里挑选,不需要考虑具体怎么选:

《2021年,最值得买的意外险都在这里了》weixin.qq.275.com

必买4:寿险

寿险将倾情致力解决解决不幸身故后,家人的生活问题,做到“留爱不留债”。

在家庭中一般45岁的女性会承担着家庭经济责任,假设不幸因病离世,家庭失去了经济来源,造成的危害会非常严重。

所以,45岁的女性不是为了自己购买一份寿险,她们购买保险更是为了维系家庭:

《值得买的十大寿险排行!》weixin.qq.275.com

总之,大多数45岁女性都会选择购买以下险种:重疾险+医疗险+意外险+寿险。

以上就是我对 "45岁女买保险应该关注哪些问题"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 保险公司太平洋保险少儿白血病重疾险

- 下一篇: 三十四岁女给自己配置保险得关注的情况

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

-

08-05

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22