小秋阳说保险-北辰

各位都知道,我国人口老龄化愈发严重,生育概率也很低,尽管是三胎政策为应对措施,但是呢,“我们的养老生活如何保障”还是一个难题,

因此政府将第三支柱商业养老保险作为补充,正在大力的鼓励其发展,这不,就前段时间大家养老就在开始销售一款养老年金保险产品了,即【大家橙心养老年金险】,据说这款产品最快女性55岁、男性60岁就可以开始领取养老年金,并且还保证领取20年。

那大家橙心养老年金险的性价比怎么样?是否值得投资呢?可以领取到多少收益?用来养老合适吗?看完以下的这篇文章就能够知悉了!

在开始之前,还得知道一些有关养老年金险的防入坑技巧,各位也要知道才行哦:

《学会这招,远离养老年金险99%的坑》weixin.qq.275.com

《学会这招,远离养老年金险99%的坑》weixin.qq.275.com

一、大家橙心养老年金险的优缺点包括哪些呢?

老规矩,我们来看看大家橙心养老年金险的产品精美图到底长什么样子:

如图所示,相信各位都很快发现了大家橙心养老年金险的优缺点,那么我们现在就来详细分析:

>>大家橙心养老年金险的优点:

1、缴费期限选择灵活

大家橙心养老年金险不仅支持趸交,而且还有3年、5年、10年、15年和20年这几种年交,基本上就可以满足客户对于缴费的不同需求,如若想进行五万的投资,在预算充足的前提下,选择趸交是完全可以的;要是预算比较紧张的话,就可以选择分10年交,每年仅仅投资5000元就可以了。

若是想投资一份养老年金险,不晓得选择怎样的缴费期限的话,那这篇文章于你们而言真的是非常适合:

《买年金险,缴费年限怎么选才不会亏?》weixin.qq.275.com

2、其他权益丰富

下面要说的是大家橙心养老年金险的权益不仅包括保单贷款、加减保、而且还包括减额交清以及可对接养老社区等,其中最大的亮点应该是可对接养老社区,养老社区是大家人寿保险公司全力打造的“医养结合型”老年养护机构,不只有老年人生活照料功能,还有医疗保健等功能,这种养老院对我们而言环境还是比较好的。

只是大家要留神的是,大家橙心养老年金险这款产品规定表示,要想享有养老社区的基础权益(含保证入住、优先入住权等),你已交保费金额累计需要200万!

此外,经过学姐的深度分析,发觉大家橙心养老年金险的缺点还是比较多的,详细内容在下文就可以知晓!

>>大家橙心养老年金险的缺点:

1、投保门槛有限制

虽说大家橙心养老年金险支持出生满28天至65周岁的人群参保,本以为投保年龄范围挺广泛的,只不过它的起投金额是有一定的限度的,假若采取趸交的办法,最低标准也要5000元起,要是采取年交的方式,那就得2000元起。

要知道,市场上一些投保门槛低的养老年金产品,最低按照1000元起投,对于那些资金有限、刚毕业的大学生而言这样的产品会更加友爱,对比得知,大家橙心养老年金险的起投门槛还是稍微高一些!

2、无法附加万能账户

什么叫万能账户?意思指的就是把每年不想领取的养老年金放在这个万能账户里面进行再次增值,一般来说,好的万能账户的保底利率是3%,这样利滚利下来,我们保单的收益顺其自然就变高了。

令人觉得可惜的是,大家橙心养老年金险没有提供这样附加万能账户的途径,放在年金市场上的竞争优势就相当小了,要是大家介意这一点的话,那就要谨慎入手了!

字数有限,分析大家橙心养老年金险缺点更多的内容,大家不妨仔细的看一下这篇测评文章:

《大家橙心养老年金险真是老年人的福音?看完收益你就知道了!》weixin.qq.275.com

大家橙心养老年金险的优缺点也就和大家介绍这么多了,对于一款理财险来说,重点还是要看收益,学姐下面就来给大家举一个例子,让大家明白一下大家橙心养老年金险的真实收益如何?

二、大家橙心养老年金险大家橙心养老年金险-9关键看它的收益!

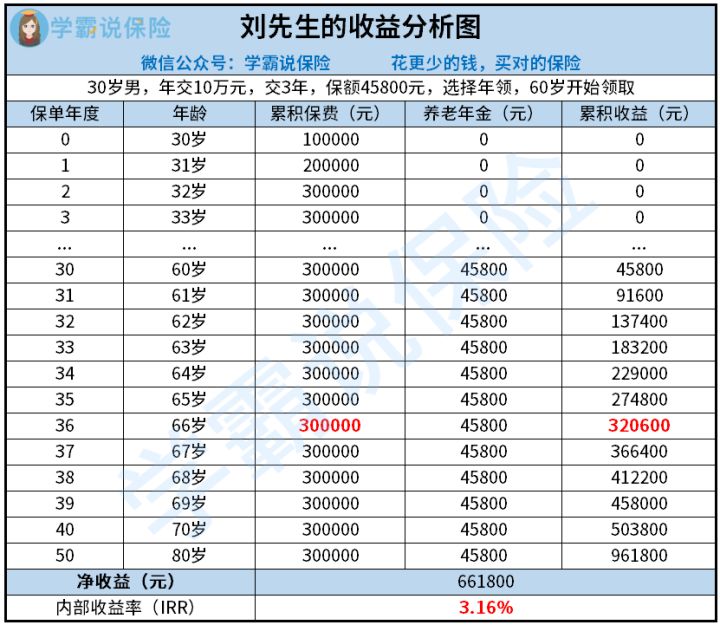

想让大家更加方便的去了解,接下来学姐就用一个例子来分析一下,拿30岁的刘先生举个例子,假设刘先生买一份年交10万元的大家橙心养老年金险,缴纳期限为3年,基本保额一共是45800元,年纪到60岁开始进行养老年金领取,选择年领,那么刘先生30岁到80岁这段时间的真实收益如下分析图:

学姐直接给出测算的结果:

在刘先生开始领养老年金那天开始算起来,一直等到第6年,当到了刘先生年纪为66岁时,这个时候累积收益就是320600元,已经超过本金30万元,便是说刘先生已经赚回本钱了,这6年时间的返本速度看起来似乎很短,但是,跟那些返本速度仅需要4年的同类型产品进行比较来看的话,大家橙心养老年金险的回本速度就有些差强人意了!

此外,等到刘先生80岁时,现在保单的累积收益已经达到了961800元,刨除本金30万元,能拿到的净收益最后达到了661800元,与此同时,学姐也特意的看了一下内部收益率,得出的结果是3.16%,看着是不错,但是市场上还是有不少收益高的年金险,IRR的区间是在3.49%-3.5%之间,对比之下,大家橙心养老年金险的收益就低了一个档次了!

如果大家追求回本速度快且收益高的年金险,那么学姐建议大家从下面这份榜单挑选,挑一挑你喜欢的产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

三、学姐建议

总而言之,大家橙心养老年金险的性价比一般,虽然说它缴纳费用的期限比较灵活,且相关权益十分充裕,然而其投保的门槛受限制与没法额外添加万能账户等短处,可能你想买一款附加万能账户的养老年金险,那大家橙心养老年金险就没办法满足你了,太令人伤心了!

还需要关注的是,大家橙心养老年金险的回本速度和内部收益率在市场上并不是最好的,提议大家购买它以前多找一些产品对比再考虑!

那今日的内容就已经完结了,希望可以帮到各位小伙伴!

以上就是我对 "大家橙心养老年金险有啥优缺点?每年花多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 金满满plus终身寿险多长时间可取

- 下一篇: 鼎诚天天康重疾险每年交多少钱?出险了怎么理赔?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-26

-

12-26

-

12-26

-

12-26

-

12-26

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30