小秋阳说保险-北辰

大病医保是社保中医疗保障的一部分,假如你对新农合、城乡居民医保、社保的区别还有不懂的地方,相信这份资料一定可以帮助到你: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

大病医保指大病患者的高额医疗费在城乡居民基本医疗保险报销后可以再次进行补偿的一项制度性安排。

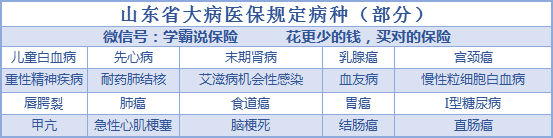

很多人都在询问大病医保到底保什么内容,其实目前全国各地都没有统一标准规定“大病”的病种是哪些,总体来看,规定报销的范围有两种方式:

1.按疾病病种参与报销。比如一些省份就明确规定了大病医保的病种是哪些。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在进行医保报销后,能在大病医保进行二次报销。

这两种不管是哪种方式,有一点是一样的那就是:只有参加了医保才能对大病医保进行投保,且这些医疗费用都要求在“符合居民医疗保险报销范围”才能进行报销。想了解大病医保的参保条件、报销比例有多少等内容的话,可以看看完整版内容:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

不过,大病医保的报销范围同样受到医保三目录的限制,举个例子,如进口药、特效药、抗癌药这些都是不能报销的。

况且,因为生病造成的收入损失,还有后期康复需要的费用和日常生活开销等都是大病医保不能解决的部分。

假如希望这方面的费用有保险可以一并负担,可以考虑购买重疾险。重疾险是在发生大病后提供的保障,保险公司在被保险人罹患保险合同规定的重大疾病后会对被保险人进行赔付。这笔赔付款是不受用途限制的,所以建议保额买得高一些,这样才能支持多方面的花销。

市面上重疾险有很多,想买到好的不容易,贴心的我帮你们准备了质高价低的重疾险宝藏资料:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "社保大病有限额吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

蓝天药品是个政策性市场,尤其各种目录的市场准入门槛显得对药企或代理商极其重要。什么国家医保目录、地方医保增补目录、国家基药目录、地方增补目录、国家低价药目录、地方增补低价药目录、部分省独立的农保目录等等各种目录争霸,有交叉重叠,眼花缭乱。现在各省随着大病医保的逐步推进,那么必然各地会有个大病保险药品目录。 大病保险特殊药品目录 大病保险特殊药品目录攻略 对于大病保险特殊药品目录一直都是人们了解的甚少的知识,现在就随小编一起来了解一下吧。 一、大病保险特殊药品目录 大病保险特药一共有16种,包括: 1、用于治疗慢性髓性白血病的甲磺酸伊马替尼(胶囊、片剂)、达沙替尼、尼洛替尼, 2、治疗乙型血友病的注射用重组人凝血因子Ⅸ, 3、治疗结直肠癌的贝伐珠单抗, 4、治疗非小细胞肺癌的盐酸埃克替尼(7片装和21片装)、吉非替尼、注射用培美曲塞二钠, 5、治疗HER2阳性乳腺癌、HER2阳性胃癌的注射用曲妥珠单抗, 6、治疗淋巴瘤的利妥昔单抗, 7、治疗多发性骨髓瘤、套细胞淋巴瘤注射用硼替佐米, 8、治疗骨髓增生异常综合征的地西他滨, 9、治疗肢端肥大症、类癌的注射用醋酸兰瑞肽, 10、治疗高磷血症的碳酸镧咀嚼片。 二、大病保险特殊药品及限定支付范围 大病保险特殊药品特指不在《**省基本医疗保险、工伤保险和生育保险药品目录》之内,但对治疗重大(罕见)疾病临床必须、疗效确切、价格昂贵、且由省人力资源和社会保障部门通过谈判机制纳入大病保险支付范围的药品。省人力资源和社会保障厅已确定的特药品种有格列卫等15种,各经办机构必须严格执行,不得擅自扩大和调整。 三、特药的保障对象和大病保险待遇 (一)特药的保障对象 特药的保障对象为大病保险保障范围的参保人员中符合特药使用适应症的患者。 (二)特药的大病保险待遇 特药的大病保险待遇,包括大病保险支付待遇和按省协议约定从相关药企或慈善机构获得的无偿供药待遇。 1、大病保险支付待遇:参保患者发生符合规定的特药费用,纳入大病保险支付范围,合并计入个人负担的合规医疗费用。在一个自然年度内,个人累计负担的合规医疗费用超过大病保险补偿起付标准的部分,由大病保险按下列比例予以支付:3万元至6万元部分,支付50%;6万元以上部分,支付60%。 2、无偿供药待遇(无偿供药期):根据省协议约定,有部分特药在使用一定疗程后,药企或慈善机构可无偿提供后续治疗用药待遇。参保患者因治疗所需达到无偿供药条件后,向特药定点配送药店申请无偿供药,大病保险基金和患者个人均不再支付特药费用。

蓝天药品是个政策性市场,尤其各种目录的市场准入门槛显得对药企或代理商极其重要。什么国家医保目录、地方医保增补目录、国家基药目录、地方增补目录、国家低价药目录、地方增补低价药目录、部分省独立的农保目录等等各种目录争霸,有交叉重叠,眼花缭乱。现在各省随着大病医保的逐步推进,那么必然各地会有个大病保险药品目录。 大病保险特殊药品目录 大病保险特殊药品目录攻略 对于大病保险特殊药品目录一直都是人们了解的甚少的知识,现在就随小编一起来了解一下吧。 一、大病保险特殊药品目录 大病保险特药一共有16种,包括: 1、用于治疗慢性髓性白血病的甲磺酸伊马替尼(胶囊、片剂)、达沙替尼、尼洛替尼, 2、治疗乙型血友病的注射用重组人凝血因子Ⅸ, 3、治疗结直肠癌的贝伐珠单抗, 4、治疗非小细胞肺癌的盐酸埃克替尼(7片装和21片装)、吉非替尼、注射用培美曲塞二钠, 5、治疗HER2阳性乳腺癌、HER2阳性胃癌的注射用曲妥珠单抗, 6、治疗淋巴瘤的利妥昔单抗, 7、治疗多发性骨髓瘤、套细胞淋巴瘤注射用硼替佐米, 8、治疗骨髓增生异常综合征的地西他滨, 9、治疗肢端肥大症、类癌的注射用醋酸兰瑞肽, 10、治疗高磷血症的碳酸镧咀嚼片。 二、大病保险特殊药品及限定支付范围 大病保险特殊药品特指不在《**省基本医疗保险、工伤保险和生育保险药品目录》之内,但对治疗重大(罕见)疾病临床必须、疗效确切、价格昂贵、且由省人力资源和社会保障部门通过谈判机制纳入大病保险支付范围的药品。省人力资源和社会保障厅已确定的特药品种有格列卫等15种,各经办机构必须严格执行,不得擅自扩大和调整。 三、特药的保障对象和大病保险待遇 (一)特药的保障对象 特药的保障对象为大病保险保障范围的参保人员中符合特药使用适应症的患者。 (二)特药的大病保险待遇 特药的大病保险待遇,包括大病保险支付待遇和按省协议约定从相关药企或慈善机构获得的无偿供药待遇。 1、大病保险支付待遇:参保患者发生符合规定的特药费用,纳入大病保险支付范围,合并计入个人负担的合规医疗费用。在一个自然年度内,个人累计负担的合规医疗费用超过大病保险补偿起付标准的部分,由大病保险按下列比例予以支付:3万元至6万元部分,支付50%;6万元以上部分,支付60%。 2、无偿供药待遇(无偿供药期):根据省协议约定,有部分特药在使用一定疗程后,药企或慈善机构可无偿提供后续治疗用药待遇。参保患者因治疗所需达到无偿供药条件后,向特药定点配送药店申请无偿供药,大病保险基金和患者个人均不再支付特药费用。 -

止如初见基本医疗保险与大病医疗保险区别 城镇居民医疗保险不设立最低缴费年限,必须每年缴费,不缴费不享受待遇;而城镇职工医疗保险设立最低缴费年限,达到缴费年限(男25年、女20年)的,退休后不再缴费即可享受基本医疗保险待遇; 面对人群不同。正如上述内容所述,城镇居民医保主要面对具有城镇户籍的,但没有工作的老年居民、低保对象、重度残疾人、学生儿童及其他城镇非从业人员;而城镇职工医保主要面向有工作单位或从事个体经济的在职职工和退休人员; 缴费标准及保费来源也大有不同。城镇居民医保缴费标准总体上低于职工医保,在个人缴费基础上,政府会给予适当补贴;而城镇职工医保则由用人单位和职工个人共同缴纳,不享受政府补贴; 城镇居民医保由于筹资水平较低,医疗待遇标准总体上要略低于职工医保。业内人士介绍,城乡居民大病保险设立的目的是解决群众反映强烈的“因病致贫、因病返贫”问题。根据此前公布的《关于开展城乡居民大病保险工作的指导意见》,明确针对城镇居民医保、新农合参保(合)人群大病负担重的情况,引入市场机制,建立大病保险制度,减轻城乡居民的大病负担。

止如初见基本医疗保险与大病医疗保险区别 城镇居民医疗保险不设立最低缴费年限,必须每年缴费,不缴费不享受待遇;而城镇职工医疗保险设立最低缴费年限,达到缴费年限(男25年、女20年)的,退休后不再缴费即可享受基本医疗保险待遇; 面对人群不同。正如上述内容所述,城镇居民医保主要面对具有城镇户籍的,但没有工作的老年居民、低保对象、重度残疾人、学生儿童及其他城镇非从业人员;而城镇职工医保主要面向有工作单位或从事个体经济的在职职工和退休人员; 缴费标准及保费来源也大有不同。城镇居民医保缴费标准总体上低于职工医保,在个人缴费基础上,政府会给予适当补贴;而城镇职工医保则由用人单位和职工个人共同缴纳,不享受政府补贴; 城镇居民医保由于筹资水平较低,医疗待遇标准总体上要略低于职工医保。业内人士介绍,城乡居民大病保险设立的目的是解决群众反映强烈的“因病致贫、因病返贫”问题。根据此前公布的《关于开展城乡居民大病保险工作的指导意见》,明确针对城镇居民医保、新农合参保(合)人群大病负担重的情况,引入市场机制,建立大病保险制度,减轻城乡居民的大病负担。 -

玉兔是的。我妈妈也是这个病

玉兔是的。我妈妈也是这个病 -

外汇大叔@资产配置.Hoddy重大疾病保险有必要买吗?该如何挑选呢? 重疾保险有必要买吗?当然有必要!一旦不幸患上重大疾病,虽然首当其冲面临的是高昂的医疗费用,但除此之外还有康复费用,以及大病治疗和恢复期间的收入损失。 医保只能覆盖部分的医疗费用,医疗险只能报销因疾病和意外产生的住院费用和住院前后的门诊费用,病后的疗养费用是没办法覆盖的。疗养费用也是一大笔支出,而且再加上失去工作的能力,病人的基本生活将立刻面临危机,更不用说是安心养病。 而重疾险只要你投保的保额充足,不仅能治病,还可以用于后续的康复治疗,甚至保障家人今后的生活。 如何挑选重疾保险? 重疾险责任比较复杂,我们将挑选要点进行了梳理: ▲保额:买保险就是买保额,保额太低,保险的作用就会大打折扣,一般建议最低要配置30万。 ▲重疾保障:第一,疾病种类不是最重要的,如果在保费相差不大的情况下,保障的病种数量越多越好。第二,如果是多次赔付的重疾保险的话,需要关注疾病是否分组、分组是否科学,不分组多次赔付的重疾险实际获赔率要大于分组多次赔付的重疾险;分组科学的重疾险优于分组不科学的。 ▲轻症保障:第一,要包含高发轻症,并且注意疾病定义是否有坑,第二,关注赔付比例,目前轻症比例大多在30%-40%,赔付比例越高越好。最后可以关注轻症是否分组或者隐形分组,不分组赔付的轻症比分组的要优。 ▲保障期限:要先保证保额充足,预算有限的情况下,可以先选择定期保至70周岁,之后资金充裕后及时补充终身保障。 保费多少、缴费期限等要根据自己的预算、经济情况进行选择;健康告知的话每项产品宽松程度不同,需要根据具体情况来看,这里就不多赘述了。 放眼重疾险市场,与同类多次赔付产品相比,完美人生守护尊享版重疾险在保障上更全面,且无论是保至70岁还是保终身,都占据绝对的保费优势。尤其是保至70岁,仅需4410元,比其他几款热门产品保费优惠10%左右。 重疾保障 分组科学,保额递增 完美人生守护尊享版的重疾分组很合理,六大高发重疾尽量分散在了不同组。 完美人生守护尊享版重疾保额“会长大”,从100%到150%依次递增,应对治疗、康复难度和治疗费用都更高的二次重疾。 轻症/中症保障 覆盖全面,赔付比例高 完美人生守护尊享版的中症/轻症覆盖范围广,赔付比例也站在市场产品的顶端,中症20种,不分组赔2次,每次60%保额;轻症35种,不分组赔3次,每次45%保额,如此高的比例实属市场少见。 10种少儿特定高发重疾200%保额赔付 白血病、脑炎后遗症或脑膜炎后遗症、重症手足口病、严重川崎病都是少儿极易发生的重大疾病,一旦罹患,所需花费非常高,额外赔付100%,能给家庭减少很大的经济压力! 很多人在选购重疾险的时候十分苦恼,其实一旦确定保障期限,保障额度以及预期的病种,重疾险的购买基本上就不会有大的方向性错误。如果实在重疾保险怎么挑选,那么就交给如保险网这样专业、靠谱的平台来帮你规划方案、挑选产品吧。

外汇大叔@资产配置.Hoddy重大疾病保险有必要买吗?该如何挑选呢? 重疾保险有必要买吗?当然有必要!一旦不幸患上重大疾病,虽然首当其冲面临的是高昂的医疗费用,但除此之外还有康复费用,以及大病治疗和恢复期间的收入损失。 医保只能覆盖部分的医疗费用,医疗险只能报销因疾病和意外产生的住院费用和住院前后的门诊费用,病后的疗养费用是没办法覆盖的。疗养费用也是一大笔支出,而且再加上失去工作的能力,病人的基本生活将立刻面临危机,更不用说是安心养病。 而重疾险只要你投保的保额充足,不仅能治病,还可以用于后续的康复治疗,甚至保障家人今后的生活。 如何挑选重疾保险? 重疾险责任比较复杂,我们将挑选要点进行了梳理: ▲保额:买保险就是买保额,保额太低,保险的作用就会大打折扣,一般建议最低要配置30万。 ▲重疾保障:第一,疾病种类不是最重要的,如果在保费相差不大的情况下,保障的病种数量越多越好。第二,如果是多次赔付的重疾保险的话,需要关注疾病是否分组、分组是否科学,不分组多次赔付的重疾险实际获赔率要大于分组多次赔付的重疾险;分组科学的重疾险优于分组不科学的。 ▲轻症保障:第一,要包含高发轻症,并且注意疾病定义是否有坑,第二,关注赔付比例,目前轻症比例大多在30%-40%,赔付比例越高越好。最后可以关注轻症是否分组或者隐形分组,不分组赔付的轻症比分组的要优。 ▲保障期限:要先保证保额充足,预算有限的情况下,可以先选择定期保至70周岁,之后资金充裕后及时补充终身保障。 保费多少、缴费期限等要根据自己的预算、经济情况进行选择;健康告知的话每项产品宽松程度不同,需要根据具体情况来看,这里就不多赘述了。 放眼重疾险市场,与同类多次赔付产品相比,完美人生守护尊享版重疾险在保障上更全面,且无论是保至70岁还是保终身,都占据绝对的保费优势。尤其是保至70岁,仅需4410元,比其他几款热门产品保费优惠10%左右。 重疾保障 分组科学,保额递增 完美人生守护尊享版的重疾分组很合理,六大高发重疾尽量分散在了不同组。 完美人生守护尊享版重疾保额“会长大”,从100%到150%依次递增,应对治疗、康复难度和治疗费用都更高的二次重疾。 轻症/中症保障 覆盖全面,赔付比例高 完美人生守护尊享版的中症/轻症覆盖范围广,赔付比例也站在市场产品的顶端,中症20种,不分组赔2次,每次60%保额;轻症35种,不分组赔3次,每次45%保额,如此高的比例实属市场少见。 10种少儿特定高发重疾200%保额赔付 白血病、脑炎后遗症或脑膜炎后遗症、重症手足口病、严重川崎病都是少儿极易发生的重大疾病,一旦罹患,所需花费非常高,额外赔付100%,能给家庭减少很大的经济压力! 很多人在选购重疾险的时候十分苦恼,其实一旦确定保障期限,保障额度以及预期的病种,重疾险的购买基本上就不会有大的方向性错误。如果实在重疾保险怎么挑选,那么就交给如保险网这样专业、靠谱的平台来帮你规划方案、挑选产品吧。 -

石家庄伊贝诗客服不可以。社保在设计之初就考虑到投机性投保问题了,制定了许多限制措施,参保缴费后,必须连续缴费六个月以上,住院治疗才会报销。停止缴费一个月,医保账户冻结封存,只有再连续缴费六个月以上,解冻开封。

石家庄伊贝诗客服不可以。社保在设计之初就考虑到投机性投保问题了,制定了许多限制措施,参保缴费后,必须连续缴费六个月以上,住院治疗才会报销。停止缴费一个月,医保账户冻结封存,只有再连续缴费六个月以上,解冻开封。 -

牛奶的味道返本应该在45左右,只是建议你60岁可以用这个钱养老,有不明白的可以咨询我

牛奶的味道返本应该在45左右,只是建议你60岁可以用这个钱养老,有不明白的可以咨询我 -

A lemon🍋平平安安🍋1,给儿童买大病险应该在确保家中儿童父母或赡养人已经有相应保险 2,该孩子买医疗保险首选社区医疗享受国家基本的福利,有余力的情况下再选择商业医疗险进行补充 以上,请参考

A lemon🍋平平安安🍋1,给儿童买大病险应该在确保家中儿童父母或赡养人已经有相应保险 2,该孩子买医疗保险首选社区医疗享受国家基本的福利,有余力的情况下再选择商业医疗险进行补充 以上,请参考 -

小罗今年退休工人交多少大病互助款?

小罗今年退休工人交多少大病互助款? -

阳光小子放心好了 如果真的买了大病险 只要在理陪范围内的,保险公司肯定会陪的 建议你先去保险公司了解下 看下是不是缺少什么资料!

阳光小子放心好了 如果真的买了大病险 只要在理陪范围内的,保险公司肯定会陪的 建议你先去保险公司了解下 看下是不是缺少什么资料! -

爱新一般是180天的观察期,在任何情况下都不得早于保单规定的赔偿等待期结束。不同原因造成的损失,对于买方破产,保险公司通常在证实买方确实破产或确定其不具备偿付能力后,即可定损核赔; 对于买家拖欠,内贸信用险多规定3个月等待期,出口信用险多规定4个月或6个月等待期; 对由于政治风险造成的损失,赔偿等待期为付款期限后4个月; 买方拒收货物或拒付货款的损失,赔偿等待期为该货物出售或处理完毕后一个月; 由于贸易纠纷引起的买方拒付货款,保险公司一般不马上受理索赔,只有等纠纷解决后才予以定损核赔。 扩展资料不同原因造成的损失,保险公司规定的赔偿等待期不同: 1、对于买方破产,保险公司通常在证实买方确实破产或确定其不具备偿付能力后,即可定损核赔; 2、对于买家拖欠,内贸信用险多规定3个月等待期,出口信用险多规定4个月或6个月等待期; 3、对由于政治风险造成的损失,赔偿等待期为付款期限后4个月; 4、买方拒收货物或拒付货款的损失,赔偿等待期为该货物出售或处理完毕后一个月; 5、由于贸易纠纷引起的买方拒付货款,保险公司一般不马上受理索赔,只有等纠纷解决后才予以定损核赔。 参考资料来源:百度百科-赔偿等待期

爱新一般是180天的观察期,在任何情况下都不得早于保单规定的赔偿等待期结束。不同原因造成的损失,对于买方破产,保险公司通常在证实买方确实破产或确定其不具备偿付能力后,即可定损核赔; 对于买家拖欠,内贸信用险多规定3个月等待期,出口信用险多规定4个月或6个月等待期; 对由于政治风险造成的损失,赔偿等待期为付款期限后4个月; 买方拒收货物或拒付货款的损失,赔偿等待期为该货物出售或处理完毕后一个月; 由于贸易纠纷引起的买方拒付货款,保险公司一般不马上受理索赔,只有等纠纷解决后才予以定损核赔。 扩展资料不同原因造成的损失,保险公司规定的赔偿等待期不同: 1、对于买方破产,保险公司通常在证实买方确实破产或确定其不具备偿付能力后,即可定损核赔; 2、对于买家拖欠,内贸信用险多规定3个月等待期,出口信用险多规定4个月或6个月等待期; 3、对由于政治风险造成的损失,赔偿等待期为付款期限后4个月; 4、买方拒收货物或拒付货款的损失,赔偿等待期为该货物出售或处理完毕后一个月; 5、由于贸易纠纷引起的买方拒付货款,保险公司一般不马上受理索赔,只有等纠纷解决后才予以定损核赔。 参考资料来源:百度百科-赔偿等待期

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08