小秋阳说保险-北辰

前些日子网络上很流行“凡尔赛文学”,我们可以把“凡尔赛文学“的意思简称为:得了便宜还卖乖。

低不低调咱也不知道,富倒肯定是真的富。

前些日子,同方全球人寿全新推出了一款叫“凡尔赛1号”的重疾险。

敢自称“凡尔赛”,那一定是很厉害的玩家,学姐今天就带大家来细品一下这“凡尔赛”。

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com从同方全球人寿的股权结构说起。

外资持股达到了50%,不能看不起这个比例。

两年前,外资持股的24.99%的光大永明,4连杀甩出4款爆款重疾险,把整个互联网市场杀得天翻地覆。

能有这样的成绩,全靠24.99%的外资持股。

而这次的凡尔赛1号,外资持股50%,比光大永明高了一倍。

我们现在可能就会有疑问了,为什么消费者更愿意选择外资控股的保险公司。

第一,是出于外资对本土市场的敬畏。

外资的国内生存之路,压力巨大。

在风险管理上,外资比中资持股更需要稳健的体系。说成人话就是,外资必须时时刻刻都有足够充足的现金应付可能出现的各种赔付。

另一个核心关键点是外资公司的态度——"千万不能发生任何法律纠纷"!

虽说理赔只要根据合同条款赔偿就行,但是保险理赔官司却也是不少的,这是由于保险合同作为市场统一标准,其自身所带有的局限性。因为理赔案例每个人的情况都不一样,极其容易遇到模棱两可的情况,这些模棱两可的情况需要耗费很多精力时间来反复确认,可是,得了重疾就相当于是在跟死神争时间,理赔的时间要是过长,没人耗得起。

纠纷往往就在这些模棱两可的情况。

大家知道外资怎么应付这种模棱两可的情况吗?坚决和果断!

在投保前对不能保的绝对不保,理赔时能赔付的绝对会很快赔付。

也就是说,外资公司的产品,获赔率相当高,获赔率对消费者来说是非常重要的。

*同方2020年获赔率数据

甚至消费者对保险理赔的急切还比不上外资保险公司!夸张到用秒来作为理赔速度的计量单位。

在去年,光大永明的最短理赔时间居然只有38秒,而同方的厉害之处是最短理赔时间只用了了2秒。

现在能做到了这一点,依靠的的都是外资保险公司对本土保险市场的敬仰。

只有做到最好才不会害怕失去中国市场。

在三年前,学姐有幸拜访过同方的朱总,那时听到的一句话一直印象深刻:

客户一直很喜欢很相信我们,因为我们一直是在大家最需要帮助的时候,第一个站出来的人。——同方全球人寿总经理朱总

第一个站出来,这个很重要。

过往的经验也证明,外资持股50%的同方靠极速的理赔,赢得了市场的清一色好评。

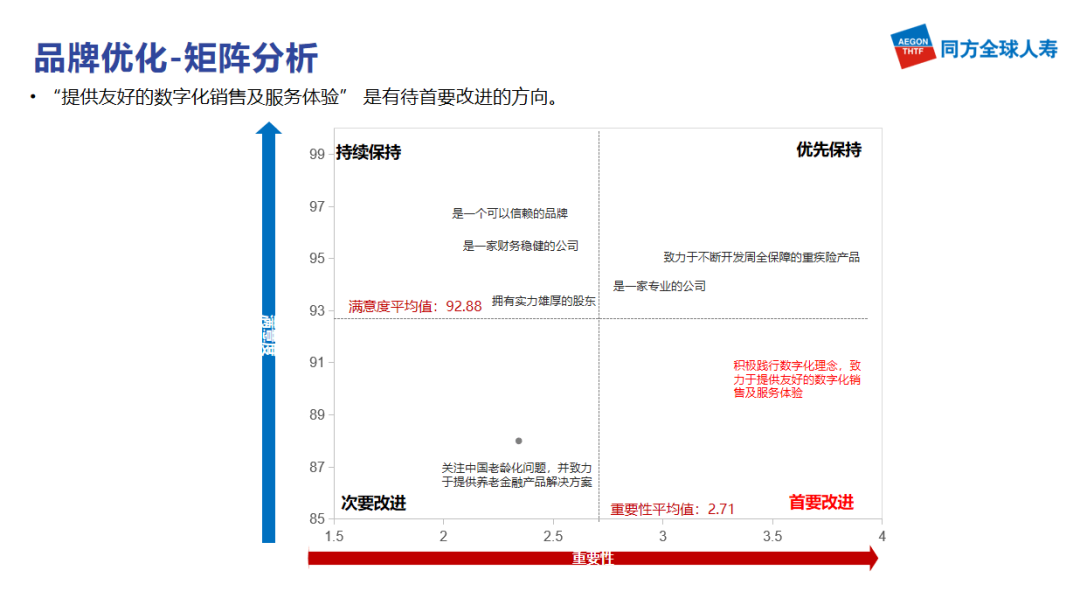

*最新一期用户满意度调查,平均值92.88

第二,外资深耕保险多年的宝贵经验。

第二个让消费者倾向于外资保险公司的原因,是历经两百多年,外资保险公司在保险市场积累下来的经验和资源。

可能大家对国外的保险市场比较陌生,我们稍微引申一下。

欧美日等国外的保险市场发展史前后也有两百多年了,市场可以说早就很成熟了,{早在几十年前就开始专注做"细分市场",随便挑几个典型:

法国安盛保险,车险业务非常在行;

美国大都会,论短期意外险很少有谁经验比它足;

德国安联,在旅游险领域是领头羊。

而在重疾市场中,友邦、中信保诚、光大永明、同方全球、中意、中英几家是浸淫得最久的。

可是,不同的地域和不同的文化,确实让一些外资公司在本土化的进程中感到了不适应。

特别是这些年,中国互联网保险市场发展速度就像火箭一样。

就光说两年前,光大永明凭24.99%的外资持股比例取得了互联网保险市场整体将近一半的市场份额,然而在获得这么优异的成绩时却不再乘胜追击,今年到现在甚至没有一款在售的重疾险了。

此时部分其他家外资保险公司,迟迟不敢下手。

现在每家都因为中国发展太快的原因都变得很谨慎了。

光大永明一直在核算这个结果,那就是有关产品的后续服务成本是否承担得了,其他家还在等核算结果。

但凡尔赛1号被同方率先出手,不再一味地等着,

对自己有足够的信任。

它强悍的实力以及它的外资背景给了它信心。以及一颗敏感的迎合中国市场的心。

在学姐看来,它对于中国保险市场的的了解无人可比。

以下这张表是学姐横向对比出来的几家外资保险公司目前热销中的一些重疾险产品。

(配横向对比表)

为什么说同方这款凡尔赛1号最懂中国保险市场?从上面的对比表里看三个点。

● 第一,真正符合中国市场现状和国情。

受五千年传统文化影响,在中国家庭中,责任重于一切。所以在中国的保险市场一直都很中意保障全又多的产品,为了可以最好地履行责任,促使家庭结构稳定。

凡尔赛1号中轻中重症到身故到癌症多次赔付到轻中症共享次数,都是涵盖了的,此为保障全;从免体检额最高70万,到轻中重症额外赔付大幅比例,此为保障多。同方的总精算师杨总就这一点问题上作出了这样的阐释——

我们重点在高保额发力,是考虑到国内当前高昂的医疗成本,以及消费者面临困难后庞大的生活压力,这是国内消费者迫切需要的。至于为什么是65岁前设定额外赔付,是我们详细研究国内延迟退休政策后的结果,另外我们也发现,现在国内成家、买房年龄已经到了平均30岁以上,65岁前的生活压力会越来越大,在这个疾病高发压力又大的年龄段增加额外赔付是所有中国家庭都需要的。——同方全球人寿总精算师杨总

● 第二,中国市场一直注重实用性。

我们看对比表中友邦的友如意顺心版,重疾额外赔付也有,但也有必须达到“每月至少25天运动步数达到1万步且完成打卡”的硬性要求。

学姐对产品这样的设计早在一年前就做出过评价了,绿色生活是倡导进行的,而不是强迫进行的,因为大家的工作和生活长期以来都是在快节奏中进行的,你不能强制上班族每天准点下班运动,要求消费者25个月时间里每天都上网站传自己的运动证明也不太可能,大家哪有这么闲。

这种设计只会使产品效能大打折扣,大家的行为习惯和这都不一样。

● 第三,中国人的幸福感在提高,越来越追求高品质的生活,现在国内消费者不止追品牌,还追性价比,两者缺一不可。以前选择在五星级酒店吃饭,重视的是一个环境,现在不一样,光环境好还不够,味道也得好。再提到就医,以前的话,生病了只想着“能就医”就好了,时至今日演变为“求好医”,这些都刻画出了品质生活的样貌。

凡尔赛1号背靠同方这棵大树,用最低的价格卖出实打实的好产品。

中国市场追求品质生活,那我们就出高品质产品。我们希望能给中国市场最高性价比的产品。国人希望求好医,我们就承诺一个月约上华西医院,承诺给到足够多的顶级医院让大家选择,帮大家实现品质就医,真正医无忧。——同方全球人寿总精算师杨总

这三点表明了凡尔赛1号为了贴近中国市场而做出的努力改变,也会发现同方这一家外资保险公司,近几年来是怎样努力调整的。

最懂中国市场的外资公司重疾险,凡尔赛1号确实不是浪得虚名!

*疫情期间逆势而上,成为国人信任的品牌

写到最后,想到产品研发过程中,同方互联网渠道总负责人陈总的话:"我有信心,凡尔赛1号一定能把国内互联网保险市场推到一个全新的高度。"

以上就是我对 "外资企业重大疾病保险对比内资保险哪个更强"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中国人保少儿无忧人生2021重疾险告知严格

- 下一篇: 永葆健康2021版在线投保

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

最新问题

最新问题

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30