小秋阳说保险-北辰

总结为:预算多(有1万元左右),推荐选择常青树少儿优选;如果你手上预算还不够3千元,就不用考虑了。

常青树少儿优选存在几种保险,是一款组合产品,它存在两种保险,分别是主险的两全险还有附加的重疾险,这就是它的购买费用比一般产品多的原因所在, 不过也有许多宝爸宝妈,当他们看到常青树少儿优选有返利,也就忍痛给孩子买了,理解为:钱反正到时候能取回来,不会亏本的。难道真的这样?通过下面的文章说明一下,看看是如何走进坑里的。

单独看保障内容的话,常青树少儿优选并不出色,在同类型产品中也不算优秀,我之前就把它的条款仔细分析过了,感兴趣的朋友可以看一下:

《华夏常青树少儿优选版大揭秘!这些猫腻绝不可忽视…》weixin.qq.275.com

《华夏常青树少儿优选版大揭秘!这些猫腻绝不可忽视…》weixin.qq.275.com

一、华夏常青树少儿优选版保障内容详析

想了解常青树少儿优选版的保障内容,先看看它的产品保障图:

那我们先来看看它的主险,两全险的相关知识吧。

常青树少儿优选版的两全险比较平常,用两种方式可以把满期的保险金返还,身故/全残保障也提供,赔付比例在市场上差不多,没有什么例外的,就不进行详细的阐述了,可以私聊我,说说你的疑虑,或者留言在评论区,学姐会耐心告诉大家。

大家和学姐一起来观察一下这款常青树少儿优选版的附加险——重疾险吧。

1、重疾保障

6次是常青树少儿优选版的重疾能达到的最多赔偿次数(分A、B、C、D、E、F共6组),180天是每次赔偿的间隔期。

需要留意的是,只有不同组内的疾病才属于6次赔的范围,例如老王头一回得了A组里面的疾病,如果老王在180天后再患A组内的疾病,常青树少儿优选版就不会支付赔偿金了,只不过是当第二次患的重疾是属于b组或者其他组内范围的疾病时,可能才能得到一定赔偿。

那就会有人有疑问了,既然保险公司不能对同种疾病进行多次赔付,那么还有购买的必要吗?为了解答这个问题,学姐已经做了比较细致的剖析,有疑问的朋友看完就知道了:

《多次赔付的重疾险值不值得买?原来我们都被骗了!》weixin.qq.275.com

2、中、轻症保障

常青树少儿优选版的中轻症都是没有偏移市场正常水平,难以找到什么有特色的点,好在也没有什么太大的短板。

除了基本保障外,常青树少儿优选版还优化扩展了其他类型的儿童保障,常青树少儿优选版在被保人豁免、特殊疾病保障等方面,做的都很不错,然而比较遗憾的是它不具备恶性肿瘤、心脑血管二次赔及投保人豁免保障,就有点小瑕疵了。

如果我们只看附加险的保障内容,可以说是中规中矩,表现一般,也没有明显的坑,可悲的是,两全险是常青树少儿优选版的主要险种,这点做得可不太好。

二、华夏常青树少儿优选版能返钱?真的很坑人!

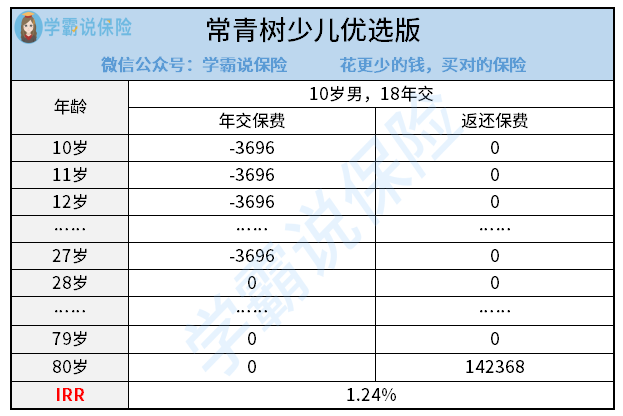

以10岁男、30万保额、18年缴费(附加30万、保终身的重疾险)为例,“主险购买和不购买的收益率”我们来计算下(这里只计算收益率,不考虑能不能单独购买附加险等情况):

如果我们购买主险(两全险),每年要多缴3696元,累计缴了3696x18=66528元,在保障到期(即被保人年龄达到80岁)后,累计可获得(返还已交保费)142368元,这些所有的数目合起来看是不是感觉非常多呢?现在我们就来算一下这个内部的收益率(IRR):

在这其中我们是可以看到,IRR只有1.24%,我们也可以选择把这一笔买主险的钱(66528元)放到银行里面去存起来,收益率会超过它,银行定期利率此时都有2.75%了。

这部分内容比较难理解(这种情况大家都可以理解,如果大家不费力,都能发现,保险公司的产品也就不好卖了),{如果你有不懂的地方,可以私聊我华夏少儿重疾险-29}学姐都会努力为你们解答的~

综上所述呢,学姐的建议是,常青树少儿优选版并不是适合大家的选择,因为它的保障内容很普通,虽然知道它可以返钱,但是不可否认,它也很坑。

若你想入手的是具有高性价比、全面保障特点的产品,那你能够考虑一下我总结的这几款不同的高性价比少儿重疾险,价格方面都是很不错的产品:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》weixin.qq.275.com

以上就是我对 "华夏的重大疾病保险保障到底靠不靠谱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 华夏金管家终身寿钻石增强好在哪?便宜吗?

- 下一篇: 富赢五号庆典版2022怎么选

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

12-08

-

08-19

-

06-11

-

06-08

-

06-01

-

06-01

-

05-31

-

05-30

-

05-29

-

05-18