小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险前大家还是要多对比一下,认真选择,尽量避免因退保造成经济损失的事情发生,重疾险中这几款就是比较容易让人买了后悔的>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

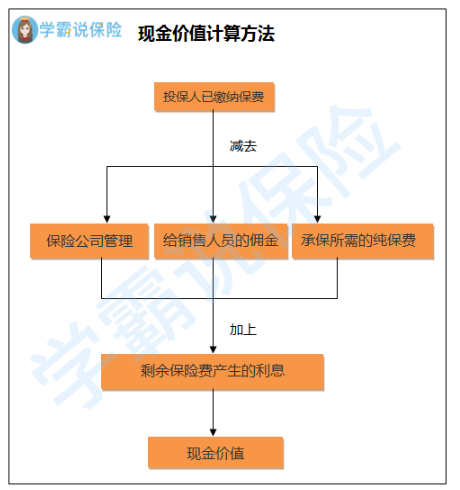

交了两年中途退保只能退回现金价值,具体可以这样算:

所以退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

所以退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

有一部分人买保险前不喜欢做功课,就乱买,到了后面又觉得不好,后悔想退保。所以退保的话就要慎重一点了,退保有哪些点需要慎重考虑呢?看看这篇文章你就知道了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,如果退保就会损失一部分保费,不过也有例外,比如下面这两种情况:

1.犹豫期退保:买了保险之后的10-15天左右,是保险的犹豫期,这个时间内去退保的话,基本上是没有损失的;

2.销售误导:如果买保险时代理人的操作不恰当,保险合同不是本人签名的话有机会申请全额退还保费。

如果在这两种情况之外,都会有一定程度的损失,我们这时候要选择减少经济损失的办法,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这会比退保划算得多,可是不是说大家都能用这种方案处理,这个方案能不能实行最后还是要看保险公司怎么说。

另外,退保时不得不注意的点还有这些:

1.退保时间:一般来说,建议在新保险的等待期过去之后,再对旧保险进行退保处理,尽量避免中途保障缺失的情况。

2.健康状况:要是身体已经不太好了,或许就没有办法通过新保险的健康告知,这种情况是不建议退保的。

3.缴费卡余额:如果已经决定了要退保的话,最好是把交保费的银行卡里的钱拿走,这样可以避免到了缴费期又被扣一笔钱的情况。

其实还有很多退保的细节我们不得不重视,在这里我不方便一一点出来,有需要的可以看看这一篇文章,相关重点都整理出来了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "国寿鑫福赢家买了两年年交1.2万的退保可以退多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

.每种保险退保的金额不一定相同的,你知道自己交5000,但不知道买的什么,没法确定能退给你多少钱。 如果是终身保障险,那估计不会超过50%; 如果是分红获利为主的保险,估计会多点。

.每种保险退保的金额不一定相同的,你知道自己交5000,但不知道买的什么,没法确定能退给你多少钱。 如果是终身保障险,那估计不会超过50%; 如果是分红获利为主的保险,估计会多点。 -

Michelle~云朵儿当然不合理,如果是义务教育阶段,根本没权利让你们退学。可以去当地教育部门,举报。

Michelle~云朵儿当然不合理,如果是义务教育阶段,根本没权利让你们退学。可以去当地教育部门,举报。 -

牛奶的味道外地农户才可以在离职后申请退的,只能退自己交的那8%,单位交的20%是不能退的 提供原单位的离职证明、身份证、户口簿和社保卡或者养老保险手册,去单位所属区的社保中心办理 城镇户口是不能中途退的,只有死亡、出国定居或者到法定退休年龄交费不满15年,才能退个人部分的,单位交的一样是无法退的

牛奶的味道外地农户才可以在离职后申请退的,只能退自己交的那8%,单位交的20%是不能退的 提供原单位的离职证明、身份证、户口簿和社保卡或者养老保险手册,去单位所属区的社保中心办理 城镇户口是不能中途退的,只有死亡、出国定居或者到法定退休年龄交费不满15年,才能退个人部分的,单位交的一样是无法退的 -

吴大蔓可以根据合同号投保人身份证到柜面办理合同承包10天内是犹豫期犹豫期内退保没有任何损失缴纳10元钱工本费即可。

吴大蔓可以根据合同号投保人身份证到柜面办理合同承包10天内是犹豫期犹豫期内退保没有任何损失缴纳10元钱工本费即可。 -

lingchen不要着急,可能到下周了,银行周六周日不转账的

lingchen不要着急,可能到下周了,银行周六周日不转账的 -

湘红 康复 理疗师退保的话只退现金价值,加累积的红利。红利是不确定的,给多少就是多少。现金价值的话你可以看看保单后面附的现金价值表,看第三年对应的数字。 此外吉祥三宝是一款分红型两全寿险,如果要赔偿的话,被保险人必须身故或者全残。我不知道你的理赔是否获得了赔偿,如果已经按照合同约定给付保险金,那这份保单已经终止,既然终止也就无所谓退不退了。如果你的理赔没有得到相应赔偿,则你的理赔不影响你的退保金数额。

湘红 康复 理疗师退保的话只退现金价值,加累积的红利。红利是不确定的,给多少就是多少。现金价值的话你可以看看保单后面附的现金价值表,看第三年对应的数字。 此外吉祥三宝是一款分红型两全寿险,如果要赔偿的话,被保险人必须身故或者全残。我不知道你的理赔是否获得了赔偿,如果已经按照合同约定给付保险金,那这份保单已经终止,既然终止也就无所谓退不退了。如果你的理赔没有得到相应赔偿,则你的理赔不影响你的退保金数额。 -

阿牧犹豫期内退保没有损失,其余时间退保是非常不合适的,只能退现金价值,建议不要退保

阿牧犹豫期内退保没有损失,其余时间退保是非常不合适的,只能退现金价值,建议不要退保 -

戏子人生保单退保是按现金价值退的, 你查看一下保险的现金价值表第三年末对应的钱数就是你可以退的钱, 平安福分平安福寿险,重疾险和长期意外险几个险种都有对应的现金价值,把每一个险种第三年对应的的钱数加在一起就是要退的钱,一年一交的现金价值单独算,大约所交保费的百分之二三十左右。 你可以提供你的现金价值表照片我好帮你仔细算算, 但个人不建议退保, 平安福是一份综合性保障,可以做下方案调整,使之能减少我们的损失,满足我们的需求。 如果需要进一步了解可以提供更多资料私聊或者咨询其他保险从业人士

戏子人生保单退保是按现金价值退的, 你查看一下保险的现金价值表第三年末对应的钱数就是你可以退的钱, 平安福分平安福寿险,重疾险和长期意外险几个险种都有对应的现金价值,把每一个险种第三年对应的的钱数加在一起就是要退的钱,一年一交的现金价值单独算,大约所交保费的百分之二三十左右。 你可以提供你的现金价值表照片我好帮你仔细算算, 但个人不建议退保, 平安福是一份综合性保障,可以做下方案调整,使之能减少我们的损失,满足我们的需求。 如果需要进一步了解可以提供更多资料私聊或者咨询其他保险从业人士 -

侯丽琳肯定会拿到2146 分红。因为分红不确定2442不一定能拿,也可能多于2442也可能少于2442

侯丽琳肯定会拿到2146 分红。因为分红不确定2442不一定能拿,也可能多于2442也可能少于2442 -

小新姓杨20年取钱还是按保单的现金价值给你给钱!这个现金价值远远要比本本金要少的多,拿不了多少钱的! 保险公司谈收益的都是忽悠人的! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司的业务员经常是这样忽悠人的:就是讲这个分红几十年多少多,那个红利几十年多少多,再加上这个现金价值多少多,哎呦,你一看好多数字,把你忽悠的就眼红了。简直就把保险说的是神乎其神,利用利益诱导客户上当受骗!其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。买保险,就是你为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记!与其讲(分红型保险)是宫廷玉液酒,一百八一杯,不如讲,(其实就是那个二锅头兑那个白开水。)

小新姓杨20年取钱还是按保单的现金价值给你给钱!这个现金价值远远要比本本金要少的多,拿不了多少钱的! 保险公司谈收益的都是忽悠人的! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司的业务员经常是这样忽悠人的:就是讲这个分红几十年多少多,那个红利几十年多少多,再加上这个现金价值多少多,哎呦,你一看好多数字,把你忽悠的就眼红了。简直就把保险说的是神乎其神,利用利益诱导客户上当受骗!其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。买保险,就是你为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记!与其讲(分红型保险)是宫廷玉液酒,一百八一杯,不如讲,(其实就是那个二锅头兑那个白开水。)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05