小秋阳说保险-北辰

学霸说保险,专注保险测评!很多人买保险都会衡量保险公司的排名,昨晚熬夜整理出 《排名前十的保险公司榜单》weixin.qq.275.com

《排名前十的保险公司榜单》weixin.qq.275.com

中国人寿的保险品种是非常多的,涵盖了老百姓衣食住行的方方面面。而要问哪个最适合,最主要还是看个人的需求。想了解中国人寿及其险种的可以看看以下的详细介绍。

中国人寿到底怎么样?接下来我们就来做个详细分析~

1.公司规模

1949年,中国人寿的前身原中国人民保险公司在北京成立,到现在发展成世界500强。在中国众多的商业保险集团中,中国人寿算得上数一数二了,是身家资产过万亿的保险集团,在中国资本市场最大的机构投资者中,中国人寿就在其中。

2.产品介绍

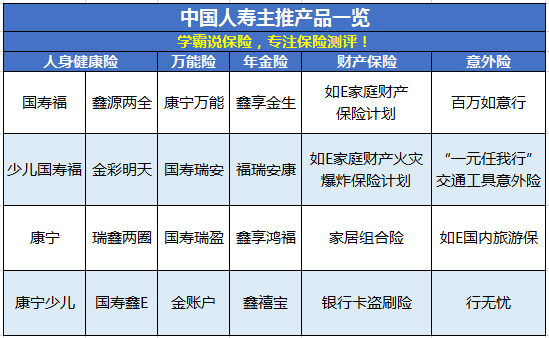

中国人寿的经营范围涵盖财产损失保险、人身健康保险和意外伤害保险等。接下来给大家展示下中国人寿的一些主推产品,如下图:

产品这么多,这里重点为大家推荐几款性价比较高的产品吧:《新鲜出炉!性价比排名前七的【中国人寿】保险产品》weixin.qq.275.com

3.赔付能力

保监会对保险公司偿付能力考核有两大硬性指标,分别是:核心偿付能力充足率高于50%,综合偿付能力综合率高于100%。直接放图,中国人寿赔付能力的最新数据如下:

可以看出,中国人寿的偿付能力是远超标准线的!那么中国人寿的偿付能力在业内处在什么水平呢?我整理总结了一张榜单,有兴趣的可以看看:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

4.服务评级

考核保险公司销售、承保、保全、理赔、咨询、回访、投诉等全部业务流程,通过这些来对保险机构服务情况打分,服务评级一共有10级,分为A、B、C、D四大类。据有关数据表明,中国人寿为BBB级,有着良好的服务质量。

从以上所说的公司规模、产品、赔付能力、服务评级来看,中国人寿都是“老大哥”一样的存在,品牌知名度高,总之就是特别靠谱的呢。如果你有大公司情怀,中国人寿绝对是个不错的选择。

以上就是我对 "中国人寿保险品种有哪些"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

冲浪者最低6000。保险金最高18万

冲浪者最低6000。保险金最高18万 -

走南闯北中国人寿财产保险股份有限公司系国务院同意、中国保监会批准、中国人寿保险(集团)公司及旗下中国人寿保险股份有限公司共同发起设立的全国性专业财产保险公司,注册资本八十亿元人民币,经营范围包括财产损失保险、责任保险、信用保险和保证保险、短期健康保险和意外伤害保险、上述业务的再保险业务、国家法律法规允许的保险资金运用业务、经中国保监会批准的其他业务。

走南闯北中国人寿财产保险股份有限公司系国务院同意、中国保监会批准、中国人寿保险(集团)公司及旗下中国人寿保险股份有限公司共同发起设立的全国性专业财产保险公司,注册资本八十亿元人民币,经营范围包括财产损失保险、责任保险、信用保险和保证保险、短期健康保险和意外伤害保险、上述业务的再保险业务、国家法律法规允许的保险资金运用业务、经中国保监会批准的其他业务。 -

山丘丘丘丘1、如果是理赔取钱,要带理赔的一些资料:保险单或保险凭证的正本、已缴纳保险费的凭证、有关能证明保险标的或当事人身份的原始文本、索赔清单、出险检验证明、其他根据保险合同规定应当提供的文件。 2、如果是退保,需要带投保人身份证和保单。

山丘丘丘丘1、如果是理赔取钱,要带理赔的一些资料:保险单或保险凭证的正本、已缴纳保险费的凭证、有关能证明保险标的或当事人身份的原始文本、索赔清单、出险检验证明、其他根据保险合同规定应当提供的文件。 2、如果是退保,需要带投保人身份证和保单。 -

Balmy你好!投保鑫福赢家,送双鑫账户,并且10天返已交保费的20%,年返保额的20%直到返本(返本时间最早10年)时,返本后还年返保额的3%至88岁。

Balmy你好!投保鑫福赢家,送双鑫账户,并且10天返已交保费的20%,年返保额的20%直到返本(返本时间最早10年)时,返本后还年返保额的3%至88岁。 -

海洋保险红利是复利的,年数越久越多!不过一般的话会减额交清!让保障长大!

海洋保险红利是复利的,年数越久越多!不过一般的话会减额交清!让保障长大! -

马立君你好,你确认是购买的中国人寿60 元的意外保险产品吗

马立君你好,你确认是购买的中国人寿60 元的意外保险产品吗 -

干系的笋干1,保险法规定,保险公司投资收益的至少70%,是必须分配给客户的。 2,保险公司每年的分红都是上报保监会审核的,是公开透明的。 3,保险公司每年会给你寄送分红报告单,上面明确写着今年的投资收益是多少,给您的分红是多少。 4,没人知道保险公司每年能分多少红利,因为没有一家公司知道自己明年能挣多少钱。

干系的笋干1,保险法规定,保险公司投资收益的至少70%,是必须分配给客户的。 2,保险公司每年的分红都是上报保监会审核的,是公开透明的。 3,保险公司每年会给你寄送分红报告单,上面明确写着今年的投资收益是多少,给您的分红是多少。 4,没人知道保险公司每年能分多少红利,因为没有一家公司知道自己明年能挣多少钱。 -

家源本人就是国寿理财中心的,属于国寿重点发展部门,未来发展将会大量的资金投入,以后在理财中心的就是国寿的精英,擅长各种理财工具。是刚从银保渠道分出的部门,绝对靠谱。比个险更有优势

家源本人就是国寿理财中心的,属于国寿重点发展部门,未来发展将会大量的资金投入,以后在理财中心的就是国寿的精英,擅长各种理财工具。是刚从银保渠道分出的部门,绝对靠谱。比个险更有优势 -

水杯小病是指非重疾的,经过积极治疗在短时间内能完全康复的疾病。我是这样理解的,请各位同行指正,勿喷。

水杯小病是指非重疾的,经过积极治疗在短时间内能完全康复的疾病。我是这样理解的,请各位同行指正,勿喷。 -

澜投保之后有10天的犹豫期,这期间可以退掉,只损失10块钱工本费。 合同上会有客服电话,你可以打电话咨询。 拿合同和身份证到保险公司办理(不是银行等代销机构,看好了!!!)。 过了这10天,就不能提前拿出来。 不然按保险合同上的说明——估计你当时根本没看就签字了——亏死你。 某位网友总结过 银行、邮储员工骗保术: 一是把保险解释成银行存款,卖保险是存款送保险,很多百姓到现在还稀里糊涂。 二是把十年期保险说成三年,五年六年期的说成一两年。 三是夸大意外险,大部分银行保险只能保意外死亡或者无意外保险,但银行员工都夸大为保意外(言下之意只要出了意外都保,故意模糊言辞)。 四是夸大收益,银行保险到期收益根本不能预期,但银行工作人员按照保险公司人员的授意,擅自夸大收益,基本都说比存款高,并将十年期的保底金额解释成一年,模糊客户视听。 五是保单上现金价值基本都打印在保单背后,并粘贴于背面,防止客户看见后明白真相而要求退保; 就因为大家信任银行、邮局等机构,所以保险公司才想到这样的主意。 在银行、邮局等地方摆摊设点兜售保险,让你误以为是这些地方的新业务。 这些机构成天和钱打交道,自然会唯利是图睁眼说瞎话。 那些分红都是理论上的“预期最高”收益,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性。合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说是如何的高,都将是保险公司无法兑现的空头“支票”。到时候因为各种因素不兑现,也没有法律责任。 随便问问楼上那些鼓吹这个行当的: 每天在银行里摆摊设点,打出广告条,是个人都拉,打着各种旗号推销保险。 给无知的老人兜售长期寿险,说是比固定存款利率高, 给没几个钱交不起续期保费的普通人鼓吹什么理财产品,还送保障。 把他们的存款变成自称收益高但不能提前取的保单,投保容易理赔难。 拉来一单给你一单提成,还要你拿钱出来打点银行里的人; 卖不出去,没有一分钱底薪,你还倒贴。这样的事情,你觉得值得去做?

澜投保之后有10天的犹豫期,这期间可以退掉,只损失10块钱工本费。 合同上会有客服电话,你可以打电话咨询。 拿合同和身份证到保险公司办理(不是银行等代销机构,看好了!!!)。 过了这10天,就不能提前拿出来。 不然按保险合同上的说明——估计你当时根本没看就签字了——亏死你。 某位网友总结过 银行、邮储员工骗保术: 一是把保险解释成银行存款,卖保险是存款送保险,很多百姓到现在还稀里糊涂。 二是把十年期保险说成三年,五年六年期的说成一两年。 三是夸大意外险,大部分银行保险只能保意外死亡或者无意外保险,但银行员工都夸大为保意外(言下之意只要出了意外都保,故意模糊言辞)。 四是夸大收益,银行保险到期收益根本不能预期,但银行工作人员按照保险公司人员的授意,擅自夸大收益,基本都说比存款高,并将十年期的保底金额解释成一年,模糊客户视听。 五是保单上现金价值基本都打印在保单背后,并粘贴于背面,防止客户看见后明白真相而要求退保; 就因为大家信任银行、邮局等机构,所以保险公司才想到这样的主意。 在银行、邮局等地方摆摊设点兜售保险,让你误以为是这些地方的新业务。 这些机构成天和钱打交道,自然会唯利是图睁眼说瞎话。 那些分红都是理论上的“预期最高”收益,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性。合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说是如何的高,都将是保险公司无法兑现的空头“支票”。到时候因为各种因素不兑现,也没有法律责任。 随便问问楼上那些鼓吹这个行当的: 每天在银行里摆摊设点,打出广告条,是个人都拉,打着各种旗号推销保险。 给无知的老人兜售长期寿险,说是比固定存款利率高, 给没几个钱交不起续期保费的普通人鼓吹什么理财产品,还送保障。 把他们的存款变成自称收益高但不能提前取的保单,投保容易理赔难。 拉来一单给你一单提成,还要你拿钱出来打点银行里的人; 卖不出去,没有一分钱底薪,你还倒贴。这样的事情,你觉得值得去做?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09