小秋阳说保险-北辰

在旧定义重疾产品停售之后,慢慢地越来越多的保险公司开始“重整旗鼓”,在新定义重疾险产品上花费大量精力,今天,学姐要给各位小伙伴介绍的是一款两全保险——真守护。想知道新定义重疾险哪款最值得投保?学姐都给你们挑出来了: 《2021年十大值得买新定义重疾险》weixin.qq.275.com

《2021年十大值得买新定义重疾险》weixin.qq.275.com

真守护的产品条款,学姐都整理成表格了:

既然是一款新面世的新定义重疾,泰康人寿真守护的保障内容都有哪些看头?学姐这就给大家进行详细的分析:

1、投保规则灵活

真守护的投保规则属于比较灵活的,除了能选30年的保障期限外,还可以选择到70/80/90周岁,让更多的人可以投保。在这之外,真守护的缴费期限包含了趸交、期交等7个选项,选择空间大,投保人可以尽可能地按照自己的需求进行选择。

2、增加特定疾病保障

真守护的保障内容当中增加了6项少儿特定疾病的保障,要是不幸在保障期间内确诊特定的重疾,除了可以获得重疾的保额,还能获得额外的100%基本保额。这样,即使被保人患上特疾,这笔金额可以成为有力的支撑。

3、具有生存保险金

真守护的保障内容中还包含“生存保险金”,意思即是当保险合同到期了,若被保人并未身故,既可以获得保险公司给付生存金[(付已交保险费+有效保额)*125%]。

其实除了上文所说的亮点,真守护的这些缺点你也不能错过!

1、缺少中症保障

如今市场上较为优秀的产品,都有完整的重疾、中、轻症的基础保障,以保证更完整地保障被保人。作为一款新推出的产品,真守护却没有中症保障,这样的话,要是确诊的是中症时期的疾病,可是保险人赔付的比例只能按轻症理赔,保额的降低可能会不足以抵消治疗费用的支出。

2、轻症保障表现不佳

要论从前的旧定义重疾,若是比较优秀的,可以达到40%-50%的轻症赔付,泰康真守护的轻症赔付只有20%,远远不到优秀产品的程度。虽然赔付次数有5次之多,但一个人确诊5次轻症的几率微乎其微。由此说来,真守护的轻症保障确实不够优越。从上面的产品精华图中可知,真守护的身故保障以“身故年龄”为赔付依据,赔付比例最高的年龄段是“18-40岁”,也就是保额的160%;41-60周岁开始下降到140%。不过很多人在41周岁后仍需要承担重大家庭责任,同样也需要更多的保额以维系家庭。

总的来说,真守护作为一款新定义的重疾产品,并没有传言中的那么差,不过其不足依旧是存在的。不知道真守护到底适不适合自己的,这篇文章告知你:《泰康真守护的这个缺陷,一定要躲开!》weixin.qq.275.com

放眼保险市场,各家保险公司在新年之际纷纷推出新产品,泰康人寿也不例外, 最新推出的重疾险产品——泰康真守护,不少朋友蠢蠢欲动,想要赶紧入手,泰康真守护值不值得投保呢?学姐接下来给大家揭晓!

在此之前先来看看泰康真守护对比市面上热门的重疾险竞争力如何: 《超全!国内热门重疾险对比表》weixin.qq.275.com

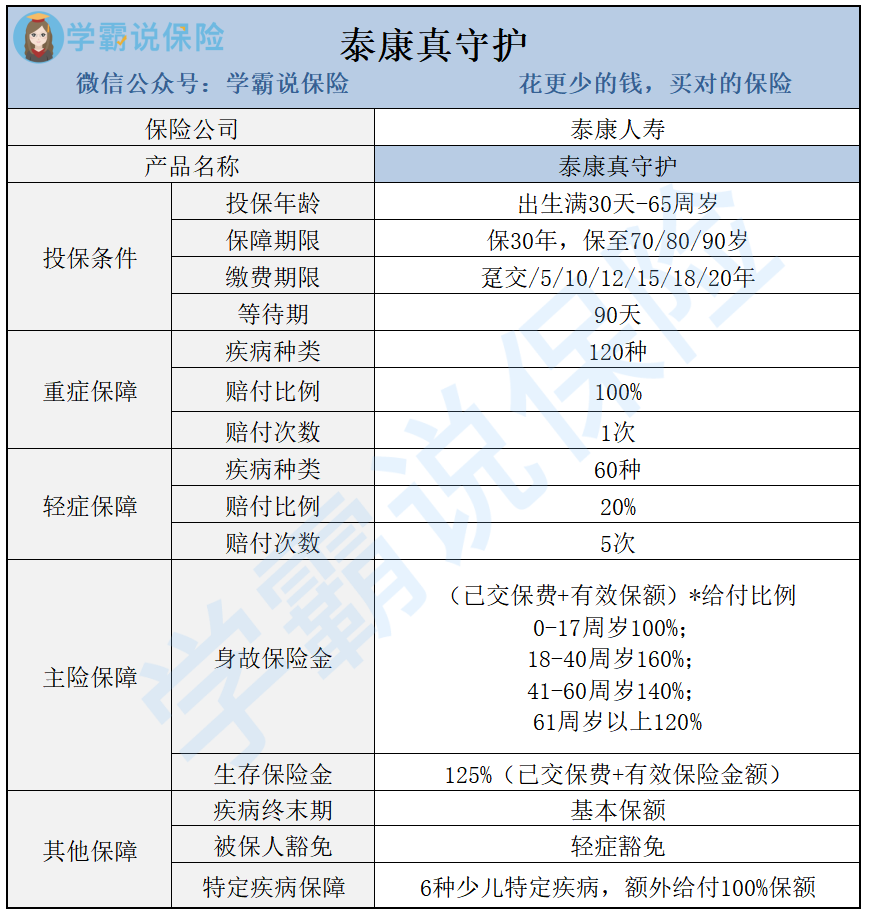

话不多说,一起来看看 泰康真守护产品图:

根据上述保障图可知:泰康真守护这款重疾险,可支持出生满30天-65周岁的人投保; 保障年限可选择选保30年、保至70/80/90岁四种方式;缴费年限可选趸交/5/10/12/15/18/20年缴七种方式;等待期为90天。

现在来说最重要的保障内容:

1.泰康真守护重疾保障

泰康真守护 有120种重疾, 能赔付1次,重疾赔付比例为100%基本保额。

2.泰康真守护没有中症保障。

3.泰康真守护的轻症保障

泰康真守护轻症保障种类有60种,能赔付5次,每次赔付20%的保额。

4.泰康真守护身故保障

投保泰康真守护的客户如果不幸身故,可以按照(已交保费+有效保额)*给付比例来赔付一笔身故保险金,其中0-17周岁比例为100%,18-40周岁比例为160%,61周岁以上120%。

5.泰康真守护的特色保障

除了最基本的轻、中、重保障,泰康真守护对于两全责任的保障也是很有特色,可以按照125%*(已交保费+有效保险金额)的数额领取生存保险金,算是一大突出的地方。

泰康真守护是新规下的产品,发生改变的内容有不少,那么,在新规下如何购买重疾险才正确合理呢?学姐专门写了一篇文章来科普一下:《重疾新规下,买保险有什么影响?》weixin.qq.275.com

如果对泰康真守护 这个产品有购买欲望的朋友,建议货比三家,以免错过更好的产品,为了让大家少走弯路,我熬夜整理了一份超划算的重疾险榜单,可供大家参考 《新定义重疾险大pk,最值得买的竟然是这十款!》weixin.qq.275.com

望采纳!

全网同号: 学霸说保险,欢迎搜索!

资料来源: 学霸说保险官网weixin.qq.275.com

以上就是我对 "泰康人寿泰康真守护重疾保险智能核保方法"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 高血压脑出血意外保险判决摔倒

- 下一篇: 少儿平安福减轻保费方法

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-09

-

02-09

-

02-09

-

02-09

-

02-09

-

02-09

-

02-09

-

02-09

-

02-09

-

02-09

最新问题

最新问题

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24