小秋阳说保险-北辰

首先回答题主的提问:在孩子18周岁前,保单价值的领取,是由投保人名义领取的。

但小孩一旦18周岁后,孩子是具备优先领取的权利,在被保险人明确授权后,投保人(父母),才有领取的权利。

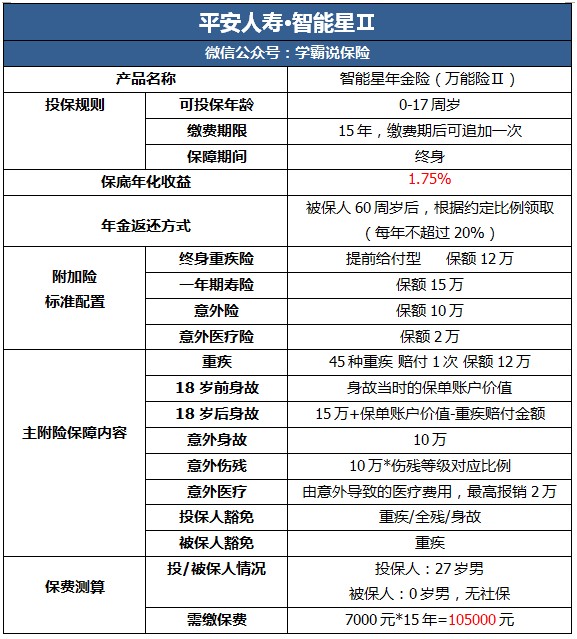

平安人寿推出的智能星,是针对小孩的一款万能险,这款产品的主险是年金险,附加险为终身重疾险、意外险、意外医疗险和寿险;

在此之前,先跟大家说明,我并不推荐万能险。想知道原因的可以看看我在互联网保险周刊发表的 《万能险是保险界的神话?别再继续被误导了!》weixin.qq.275.com

《万能险是保险界的神话?别再继续被误导了!》weixin.qq.275.com

下面针对智能星产品怎么样、能领到的收益和值不值得买展开。

一、产品测评|平安智能星怎么样?

首先给大家简单看看这款产品的保障内容:

在图中我们可以看到,这款产品最吸引人的是:

可灵活领取账户价值。换句话说,就是大家可以根据自己的需求在保单账户领取使用,可视为教育金,也可当作创业、婚嫁支出去使用。通常来说,普遍的年金险原则上都是不可以随意领取的,这点优势确实满吸引人的。

但是,这款产品的缺陷也是值得注意的:

1.看似保障全面,实则保障堪忧

(1)保额不合理。大家不妨看看下图,是有关智能星附加险保障内容存在的问题:

先不说重疾保障的保额过低,更大的问题是给小孩配置寿险保障,因为寿险主要为一个家庭的顶梁柱配置的,为小孩添置寿险只是画蛇添足;大家清不清楚,要想治疗一场重疾,费用平均是在30万的,如果是使用智能星的保额,只怕是杯水车薪。所以因为智能星有多种附加险而选择的各位家长,赶紧看清保障内容了!

(2) 没有轻症保障。

大家要清楚,轻症的概念是相对重疾来说的,要是轻症没有根治彻底,就极有可能恶化成为重疾, 所以如果一款保险有全面的轻症保障,消费者拿着这笔理赔的钱把病彻底根治好,患重疾的概率肯定就会下降;

所以我才会建议,设置轻症是很有意义的。如今市面上很多价格实惠的重疾险都设置了轻症保障,但智能星却没有添置轻症,这确实是一个坑。

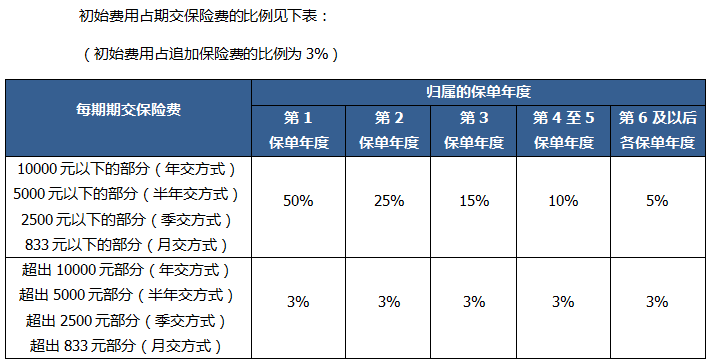

2.分红收益低。大家先看看以下表格:

上表提到的初始费用,是保险公司给我们提供服务后在保费里要扣掉的一项管理费用;除了这项费用,还要除去添置附加险的保障成本;那么接下来我给大家算算扣除管理费用后,还剩多少钱是真正算作本金的:

举个例子,27岁男性为0岁男宝宝投保7000元保费,第一年扣除管理费用后进入保单账户的,用于产生收益的本金有:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

7000元保费经过层层筛减后,真正可以产生收益的本金仅仅只有2000块左右;

不仅仅是这样,智能星的保底利率仅为1.75%,连支付宝中的余额宝利率都快接近2%了,这款保险经过保底利率得出的收益实在太低了。可以看到,保底利率是比市场平均利率水平2.5%还要低,还要扣除对应的管理费用, 大家要注意啊!

更多缺点,由于时间有限,就不一一举例;对这款保险还想更多了解的,可以看看这篇文章:《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

我们用保费7000元为例子,计算首年的保底收益,再减去首年的管理费用,最后的本金与保底利率相乘:(7000-3500-1467)*1.75%=35.58,最后得出来的就是大家首年得到的保底收益。

仅仅靠这个钱个利率理财,给以后孩子们的教育、创业、婚嫁存钱的父母们,或许要清醒点了。

三、平安智能星是否值得购买?

想要入手这款保险的家长们请慎重;看起来好像保障全面,但是却很多缺陷。

我清楚各位家长想要把最好的都给小孩,能保障又可以理财的产品确实吸引人,但我想说的是,就算是一款万能险,它很难做到两全其美,即使是万能险,他也有顾不到的地方;我还是建议各位家长先把基本保障做齐全,再考虑理财也是可以的;

小孩子患病不可怕,最可怕的是生了病还没保障;这边也给各位一份关于小孩高性价比重疾险的榜单,大家可以货比多家:《重磅上线!国内热门十款小孩重疾险盘点!》weixin.qq.275.com

以上就是我对 "小孩子的智能星投保人可以领钱吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

cobra如果承保了,尽量不要选择退保。风险是无法预知的。如果要退保,找保险公司,保险公司会根据你的账户现金价值退给你。你会有损失。所以不建议您退保!

cobra如果承保了,尽量不要选择退保。风险是无法预知的。如果要退保,找保险公司,保险公司会根据你的账户现金价值退给你。你会有损失。所以不建议您退保! -

鹏准确地讲,这个应该叫做以智能星为主险的保险方案,因为一个完整的计划,还需要多个附加险,甚至好几张保单。就像你定制衣服,智能星只是最主要的布料,你还需要辅料、扣子、饰品和线,而一套西装,除了外套、裤子、衬衫、领带外,可能还要购买皮鞋和皮带。当然,裁缝要做到量体裁衣,代理人也应因需赋形。 孩子的保险计划,可以从以上五个方面来考虑,在覆盖所有的风险的同时,也可以适时准备未来的教育金、创业金和婚嫁金(可以根据自己的实际情况安排,个人不赞成为孩子准备养老金,这是孩子自己的事,如要准备,请先考虑自己的!)。 以下面计划为例: 保险利益: (一)医疗保险利益: (1)住院医疗(每次入院): 住院费用 6000.00元 其中门诊费 600.00元 非器官移植手术费 3000.00元 器官移植手术费 20000.00元 (2)意外伤害医疗(门诊和住院,): 每年累计可以赔付10000.00元 (二)重大疾病保险利益: 被保险人在投保90天后,如果初次身患重大疾病,则赔付30万元重大疾病保险金。 (三)残疾保险利益 被保险人因为意外伤害导致180天内残疾,根据残疾的等级(10级281项)按比例赔付,最低1万,最高20万。 (四)(教育)储蓄功能 犹豫期后,即可对保单账户进行部分领取,但保单价值会相应减少。 高中教育金: 16岁-18岁:8000元/年 大学教育金: 19岁-22岁:25000元/年 婚嫁金(假定30岁时领取): 低档保单账户价值(保底利率1.75%):1.9万元; 中档保单账户价值(假定利率4.5%):12.3万元; 高档保单账户价值(假定利率6%):22.2万元。 以上保单账户价值在保底利率以上的都不能确保,具体金额需要看实际的回报。 ( 五)保险费豁免 这是双豁免:包括投保人保费豁免和被保险人豁免 缴费期间,如果李先生发生身故、高残或罹患重疾,免交余下保费,但孩子可继续享有智能星相关保险利益。 缴费期间,如果李先生的儿子罹患重疾,除获得30万重疾保险金,同时免交余下保费,但孩子可继续享有智能星相关保险利益。 (六)身故保险利益: 18岁前:所交保费(已部分领取的要扣除领取的金额)和保单账户价值的较大者。 18岁后:保单账户价值+31万 如果被保险人因为意外伤害导致身故,则多赔付10万或20万。 智能星的起保条件为4000元,500元递增,朋友们可以根据自己的需要来设定保费和计划。 此方案权作演示,不针对任何个人和家庭,具体保险责任请参照相关保险条款。每个人每个家庭对保险的需求非常个性化,犹如量体裁衣,切忌生搬硬套。 三、智能星中必须注意的几处条款 四、智能星的优点首先声明,在此我无意褒或贬每一位已经购买包括智慧星在内的任意一险种的朋友。 (1)智能星提前给付重大疾病保险的病种有了很大的增加,达到45种,足够。 (2)由于豁免保险费B(加强版)和豁免保险费C(加强版)的重疾种类也增加到45种,所以这两个险种的保费豁免范围也更大。 (3)早在2012年8月智慧星上市时,我就指出了它最大的软肋是重疾保额不能 超过10万。这方面来讲,智慧星是一款一上市就需要完善的险种,其产品设计存在较大缺陷。 作为智慧星的升级版,智能星克服这一限制,重疾保额最高可达50万,量变引起质变,智能星做到了真正地保障孩子。 五、智能星的不足评价一个险种,除了它本身的优缺点,还要看与之搭配的附加险种,以及该险种的投保规则。 (1)智能星本身没有太大缺陷,主要是目前投保人豁免保费B只能一人参加,而有些朋友希望夫妻俩都能参加,这样夫妻中任何一位发生了不测,都可以免交余下保费,而孩子继续享有相关保险权益。但个人认为,对智能星来讲,让夫妻同时参加豁免保费B不存在技术和投保规则上的问题,以后应该能实施,就像当初智慧星一样。 (2)虽然投保规则做了一些改动,但囿于保监会的规定以及险种本身的特性,智能星在身故和残疾方面仍有所欠缺,即意外身故和意外残疾保额不能超过10万,而疾病身故没有保额。 (3)人寿保险是善业,所以每一款险种都应该做到惠及民生。虽然平安保险公司出于对客户利益的保护,规定智能星的起保条件4000元,但这会排除一些个性化需求的朋友。 保险方案设计,我总结了几大原则:先大人,后小孩;先保障,后储蓄;先保生,后保故。为孩子保险,我首先想到的是,如果遭遇到了疾病或意外,我能为孩子提供救治生命的资金,而不是他身故之后获得赔偿!这除了是一名专业代理人的考虑,更是我作为一名父亲的对儿子的爱。

鹏准确地讲,这个应该叫做以智能星为主险的保险方案,因为一个完整的计划,还需要多个附加险,甚至好几张保单。就像你定制衣服,智能星只是最主要的布料,你还需要辅料、扣子、饰品和线,而一套西装,除了外套、裤子、衬衫、领带外,可能还要购买皮鞋和皮带。当然,裁缝要做到量体裁衣,代理人也应因需赋形。 孩子的保险计划,可以从以上五个方面来考虑,在覆盖所有的风险的同时,也可以适时准备未来的教育金、创业金和婚嫁金(可以根据自己的实际情况安排,个人不赞成为孩子准备养老金,这是孩子自己的事,如要准备,请先考虑自己的!)。 以下面计划为例: 保险利益: (一)医疗保险利益: (1)住院医疗(每次入院): 住院费用 6000.00元 其中门诊费 600.00元 非器官移植手术费 3000.00元 器官移植手术费 20000.00元 (2)意外伤害医疗(门诊和住院,): 每年累计可以赔付10000.00元 (二)重大疾病保险利益: 被保险人在投保90天后,如果初次身患重大疾病,则赔付30万元重大疾病保险金。 (三)残疾保险利益 被保险人因为意外伤害导致180天内残疾,根据残疾的等级(10级281项)按比例赔付,最低1万,最高20万。 (四)(教育)储蓄功能 犹豫期后,即可对保单账户进行部分领取,但保单价值会相应减少。 高中教育金: 16岁-18岁:8000元/年 大学教育金: 19岁-22岁:25000元/年 婚嫁金(假定30岁时领取): 低档保单账户价值(保底利率1.75%):1.9万元; 中档保单账户价值(假定利率4.5%):12.3万元; 高档保单账户价值(假定利率6%):22.2万元。 以上保单账户价值在保底利率以上的都不能确保,具体金额需要看实际的回报。 ( 五)保险费豁免 这是双豁免:包括投保人保费豁免和被保险人豁免 缴费期间,如果李先生发生身故、高残或罹患重疾,免交余下保费,但孩子可继续享有智能星相关保险利益。 缴费期间,如果李先生的儿子罹患重疾,除获得30万重疾保险金,同时免交余下保费,但孩子可继续享有智能星相关保险利益。 (六)身故保险利益: 18岁前:所交保费(已部分领取的要扣除领取的金额)和保单账户价值的较大者。 18岁后:保单账户价值+31万 如果被保险人因为意外伤害导致身故,则多赔付10万或20万。 智能星的起保条件为4000元,500元递增,朋友们可以根据自己的需要来设定保费和计划。 此方案权作演示,不针对任何个人和家庭,具体保险责任请参照相关保险条款。每个人每个家庭对保险的需求非常个性化,犹如量体裁衣,切忌生搬硬套。 三、智能星中必须注意的几处条款 四、智能星的优点首先声明,在此我无意褒或贬每一位已经购买包括智慧星在内的任意一险种的朋友。 (1)智能星提前给付重大疾病保险的病种有了很大的增加,达到45种,足够。 (2)由于豁免保险费B(加强版)和豁免保险费C(加强版)的重疾种类也增加到45种,所以这两个险种的保费豁免范围也更大。 (3)早在2012年8月智慧星上市时,我就指出了它最大的软肋是重疾保额不能 超过10万。这方面来讲,智慧星是一款一上市就需要完善的险种,其产品设计存在较大缺陷。 作为智慧星的升级版,智能星克服这一限制,重疾保额最高可达50万,量变引起质变,智能星做到了真正地保障孩子。 五、智能星的不足评价一个险种,除了它本身的优缺点,还要看与之搭配的附加险种,以及该险种的投保规则。 (1)智能星本身没有太大缺陷,主要是目前投保人豁免保费B只能一人参加,而有些朋友希望夫妻俩都能参加,这样夫妻中任何一位发生了不测,都可以免交余下保费,而孩子继续享有相关保险权益。但个人认为,对智能星来讲,让夫妻同时参加豁免保费B不存在技术和投保规则上的问题,以后应该能实施,就像当初智慧星一样。 (2)虽然投保规则做了一些改动,但囿于保监会的规定以及险种本身的特性,智能星在身故和残疾方面仍有所欠缺,即意外身故和意外残疾保额不能超过10万,而疾病身故没有保额。 (3)人寿保险是善业,所以每一款险种都应该做到惠及民生。虽然平安保险公司出于对客户利益的保护,规定智能星的起保条件4000元,但这会排除一些个性化需求的朋友。 保险方案设计,我总结了几大原则:先大人,后小孩;先保障,后储蓄;先保生,后保故。为孩子保险,我首先想到的是,如果遭遇到了疾病或意外,我能为孩子提供救治生命的资金,而不是他身故之后获得赔偿!这除了是一名专业代理人的考虑,更是我作为一名父亲的对儿子的爱。 -

ChanLin每张具体保单合同,保障的对象,都是被保险人。 智能星的被保人,只能是孩子,未成年的孩子。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。

ChanLin每张具体保单合同,保障的对象,都是被保险人。 智能星的被保人,只能是孩子,未成年的孩子。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 -

韩笑半步癫🐯逐年减少,第一年50%,第二年40%,第三年35%,第四年25%,第五年15%,以后每年5%。买保险就是买保障,看的长期利益。

韩笑半步癫🐯逐年减少,第一年50%,第二年40%,第三年35%,第四年25%,第五年15%,以后每年5%。买保险就是买保障,看的长期利益。 -

null鑫盛是一款纯粹的分红保险,智能星是万能险,对于十岁的孩子个人建议购买智能星,如果只打算投一份保险,建议附加重疾,意外保险

null鑫盛是一款纯粹的分红保险,智能星是万能险,对于十岁的孩子个人建议购买智能星,如果只打算投一份保险,建议附加重疾,意外保险 -

💪 肉丸儿茵 💪18岁前没有身价,所以必须找一个专业的代理人为您设计,确保保障齐全

💪 肉丸儿茵 💪18岁前没有身价,所以必须找一个专业的代理人为您设计,确保保障齐全 -

晨星平安智能星,还在售。可是世纪天使,早已经停售了。 智能星是少儿万能险,世纪天使是少儿分红险,二者虽然都属于少儿险,都有一定的理财功能。 简单来说,无论从保障角度还是理财收益、灵活性上来说,智能星都优于世纪天使。 具体问题,可私信。

晨星平安智能星,还在售。可是世纪天使,早已经停售了。 智能星是少儿万能险,世纪天使是少儿分红险,二者虽然都属于少儿险,都有一定的理财功能。 简单来说,无论从保障角度还是理财收益、灵活性上来说,智能星都优于世纪天使。 具体问题,可私信。 -

Whoever eat beef are barbarians这个是保终身的,没有满期。具体多少请业务员给你做一个详细的利益演示

Whoever eat beef are barbarians这个是保终身的,没有满期。具体多少请业务员给你做一个详细的利益演示 -

小哥您好!这个是根据你自己想需要的是什么。两个产品都有优缺点,如需详细了解可以问我。我对这两个产品非常熟悉。

小哥您好!这个是根据你自己想需要的是什么。两个产品都有优缺点,如需详细了解可以问我。我对这两个产品非常熟悉。 -

金大宝智能星不存在满期,而且分红额度很低,想领钱的话不建议做

金大宝智能星不存在满期,而且分红额度很低,想领钱的话不建议做

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18