优质回答

小秋阳说保险-北辰

中国人寿旗下的鑫福年年这款保险产品是一款年金险。由于内容太多,关于鑫福年年测评的详细版内容,可以阅读我之前的文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

这个需要看你多少年龄投保的,还有性别、交费期限等才能知道;不妨先了解这款年金险的利益计算情况。题主也可以作对比。

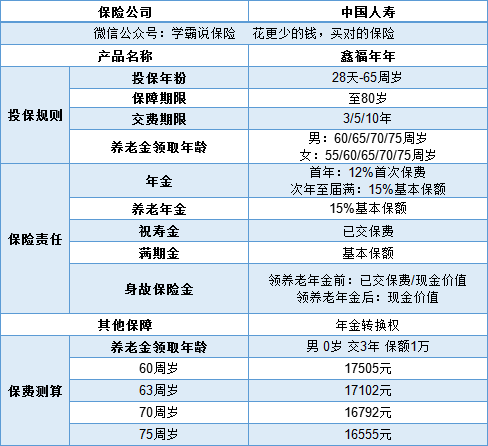

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,具体产品形态如图所示:

很多时候,最后决定买不买这款年金保险的关键就是它的利率高不高。

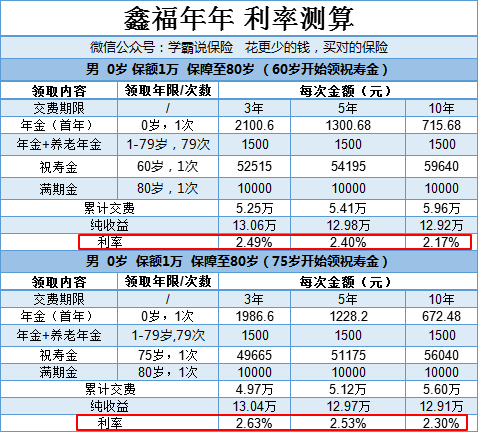

因为最后的利率结果与交费期限和祝寿金开始领取的年龄有关,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从图中算出来的利率结果,我们可以看出:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。上面的测算是以1万保额来做的,假如想获得更高的收益,就可以买多点保额。

就这结果来说,鑫福年年的利率表现平平淡淡。由于年金险的预定利率最高可以有4.025,鑫福年年在其衬托下更显得黯淡无光。我搜罗市面上所有的年金险,筛选出十大高利率的年金险,点击文章告诉你:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年这款年金险产品也有年金险共有的一些缺点。想要避免踩年金险的坑,就需要在买前好好补补课,长点心:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "我投了中国人寿的鑫福年年每年2万请问55岁我可以领多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:我投了中国人寿的鑫福年年每年2万请问55岁我可以领多少钱?

-

了然退保亏大了,犹豫期10-20天退保,只有工本费损失。而2年就退保,基本要损失80%,你是被保险代理人坑的受害者 现在的保险公司,垃圾产品多!骗子业务员也多! 因为保险上梁不正下梁歪!保险用传销的模式招聘,现在中国保险代理人就已经到达700万了,数量就行病毒一样快速增长!只要你想进保险公司,就能进,0门槛,学历要求达不到都可以进去!和我一起做保险的有个中年大妈,因为年纪大记忆力不好,保险内容都背不出来,这种不专业的人都能做保险,因为保险是传销模式,你底下的人越多,你拿到的提成越高!一级一级拿提成!就是非暴力收到的传销!进去之后就是洗脑的培训,我做过3个月保险就不做了,因为太脏,还被我师傅给坑了!但是我是大学生,产品知识学的好,所以对产品很了解,你看到业务员下面说的话就要小心了! 如果有保险代理人给你推销公司的保险说: 1、xx保险是我们公司热卖的招牌产品,销量最高,所以最可靠,性价比最高! 真相:销量高是因为有利可图,保费贵,对保险公司和业务员都有好处!业务员拿的提成最高!一般佣金能到首期保费的40-55%,接下来5年能拿年保费10-20%的续佣。一般业务员会刻意引导客户买这类产品,你看买的人这么多,所以就是最好的保险了吧!一般性价比高的保险,佣金都比较低,赚不到钱,而且很便宜,所以不会给你推销。 2、保监会最近发布了“保险姓保”、“费率下调”、“费率上升”等方案,xx保险费率下调了,便宜了,赶紧买!xx保险多久后保费就要涨价了,趁现在便宜赶紧买! 真相:改动细微,说费率降低的,是50岁以后降了一两百块,影响微乎其微。xx保险要涨价了,是因为升级了,保险内容更多了(精算师在玩新花样,变了法子掺水分) 3、xx保险即将停售/限购/涨价,因为收益太高,对公司不利,所以抓紧买啊!最后的几天时间了! 真相:让客户产生紧迫感,以为好东西真的以后买不到了(保险本来就是一种亏损消费,保障为主,如果想靠保险赚钱的,那是太年轻了!)。实际上业务员喊停售,一直喊了好几个月,还是没有停售,反正客户不知道,这么说客户才愿意买啊! 4、xx保险是我们公司最好、最全面、最便宜的产品了 真相:胡说八道,xx保险是对保险公司收益最高,对业务员收入最高,对客户性价比最低的产品了 5、xx产品是我们公司最好的东西,中央电视台、人民日报广告都在说呢,肯定没问题,国家都在提倡买保险,买保险来我们公司最好。 真相:保险公司广告费出了不少,能不能把这些广告费多给客户点保障? 6、买了我们的保险,可以有绿色通道,我再送你xx生活用品,公司邀请你旅游,过节送礼,服务多多。 真相:你买的是保险而不是服务,送给你的礼越多,人情欠的越多,送的你不好意思,就买保险了吧。 7、xx名人/有钱人买了xx万保险,并且说:“保险xx好”。你看权威都这么说了,你更应该买保险了! 真相:造谣,xx名人从来没有说过这句话,也没有买xx万保险,无从考据。利用人的从众心理。 8、xx保险,你出险,赔你一大笔钱,不出险,以后返还,当做养老金,安乐死,钱留给后代。你看这么好的保险,没事以后还能返还,你的保费还能拿回来,还有什么不满意的? 真相:讲到返还,要几十年以后的事情了,而几十年的利息不是一笔小数目,保险公司白白拿走了!更要命的是,几十年后贬值成啥样了?医疗费用要提高多少?够不够看病还是个问题! 9、当你躺在病床上或者发生意外的时候,才后悔以前没有买过保险。你现在身体好,人老了总要生病吧,保险迟早要用到的,千万不要因为省一点钱,后悔莫及。 真相:说的是意外和大病,但是一算钱,好贵六七千,我承担不起!于是马上改口,给你推个分红险,保额只有几万,但是却要两三千块钱,每年返还几百块,利息还没银行高,基本等于白买。有人一年六七千能承担的起,连着交20-30年,一共交了20万上下,结果你说老了看病迟早用的,老了得了大病,赔你30万,那我还不如存银行,这几十年过去,利息都不知30万!切记保险的作用是杠杆,起不到杠杆作用的时候,保险就失去意义了! 10:你们都说保险是骗人的,那是以前,保险业务员不够专业,学历低,素质低,保险制度不完善;但是现在不一样了,培训越来越专业了,保监会有国十条等政策,国家都在支持保险行业,保险产品会越来越好,所以你放心的买吧,不会骗你的。 真相:以前保险业务员人数少,保险行业刚起步,不太被人信任,而且保险多是以消费型为主,钱丢掉了拿不回来,不出事都把钱白白扔了,漏洞更多,所以被说成保险是骗人的。但是今年,保险代理人已经暴涨到了700万,意思就是什么人只要你想来卖保险,都能让你进,因为代理人没有底薪,不开单一分钱拿不到,只要开单才有底薪,这和其他无责任底薪的销售行业比,一比就懂了。700万的人卖保险,骗子那是更加多了,只要能开单,啥都不管,因为不开单我一分钱都拿不到,没必要对客户讲真话,所以各种骗子话术引诱客户买保险。而光靠卖保险做业务,是不稳定的,所以要和传销一样无限拉人头,自己的手下开单,自己就有提成,这不就是传销的提成吗?所以把小白拉进去做保险后,先给他洗脑,让他自己买保险,给亲友买保险,等熟人做完,找陌生人,陌生人要培养关系,于是上面10条骗术就开始了,如果没有单子,就走人了。搞了半天,小白来保险公司工作,不但没有赚到钱,还自己贴钱买保险,变成了买保险的客户,因为业绩考核要求,小白的师傅会让小白自己买保险,而经过保险培训老师的洗脑,一开始不了解保险产品,认为自己保险非常好,于是就买了保险,作者也是这类受害者,这和传销没有什么区别,只是让你自己心甘情愿的买保险!等小白没有利用价值后,就被考核掉开除了。于是乎,人才市场365天天天都有保险代理人在招聘,美其名曰:招聘储备经理,高级主任,金融顾问,保单售后服务,社区服务。而实际上,招聘的人根本不是人事部的,是有钱的代理人自己收徒弟,打着保险公司招聘的旗号拉人头,简直不要脸!而现在保险产品上,打着返还的旗号,继续骗人!以前是骗没听过的人,现在是偏不懂知识的人! 下面对现在大多数保险产品做一下解析: 返还型保险是个误区,保险保的是不确定事件,而返还型保险涉及必然事件。 ————————————————————————————————— 而返还型的有两类:生死两全保险和分红型。 两全保险或类两全保险,如果生存,或者生存到自然死亡,钱是必赔的,把不需确定赔的变成了必赔事件。保险公司是以盈利为目的,不会那么好心返还你钱,结果必然是额外收费的,而返还这部分额外收费的,却失去了保险的意义,客户白交了这部分钱!而这类保障型非理财型的保险,是强制以身价死亡作为保额的,你想买不确定的重疾险、意外险和小医疗,必须先买下死亡险,而死亡是一个人必然发生的,老死赔钱,必然事件,这不叫规避风险,这叫死亡返还。保险公司很多产品,强制捆绑老死的身价险,不买它,不让买重疾、意外和小医疗。一般这类保障型保险都很贵。 分红型保险,保额很低,交一年的保费仅仅和保额相当,甚至保额低于一年保费,根本起不到保险作用,而偏重于理财。你要理财,去找4%-5%的理财产品,绝对比买保险理财收益高,大多数分红保险,甚至不如银行定期理财利息高。所以分红险还不如保障型保险,而分红险却比保障型的保险便宜,但是保额非常低,当客户承担不起保障型保险是,保险代理人就会根据客户能承担的保费,推荐了分红保险,这是非常不厚道的! 返还型保险比消费型保险贵了很多倍,消费型保险因为价格便宜,代理人拿的佣金很少,如果全部靠消费型做业务,代理人拿到的工资会很低,基本赚了多少钱,而保险代理人要达成钻石等奖励,通常都是以非消费型保险算件数的,消费型保险卖得的再多,都不算件数奖励,因为返还型保费高,公司收益高,所以愿意发给奖励。 多出来的返还的钱,保险公司就可以拿去集资了,承诺你未来返还给你,而这部分钱起不到保险的作用,在未来还有被贬值。 消费型保险就是不出险就把钱白白丢掉,这是保险的原始状态,后来客户因为不接受这种方式,怕白白丢钱,保险公司赚的钱也不多,所以就想出来返还保险,客户钱交的多了,保险公司集资多了,以前消费型保险,公司只能拿点管理费,现在返还保险,公司能连利息一起拿走了。 ————————————————————————————————— 所以纯消费型的才是性价比最高的,这叫返璞归真! 而消费型的有2种,交一年保1年和交10-20年保终生或保到高龄的,因为剔除了返还的水分,保费会低很多,而你是怕你宝宝得大病,所以做个大病消费险就可以了。如果你小毛小病也怕的话,很多保险公司有卡式业务,交一年保一年的最合适你,又便宜,利润又少,通常是保险公司的促销产品,所以性价比高!

了然退保亏大了,犹豫期10-20天退保,只有工本费损失。而2年就退保,基本要损失80%,你是被保险代理人坑的受害者 现在的保险公司,垃圾产品多!骗子业务员也多! 因为保险上梁不正下梁歪!保险用传销的模式招聘,现在中国保险代理人就已经到达700万了,数量就行病毒一样快速增长!只要你想进保险公司,就能进,0门槛,学历要求达不到都可以进去!和我一起做保险的有个中年大妈,因为年纪大记忆力不好,保险内容都背不出来,这种不专业的人都能做保险,因为保险是传销模式,你底下的人越多,你拿到的提成越高!一级一级拿提成!就是非暴力收到的传销!进去之后就是洗脑的培训,我做过3个月保险就不做了,因为太脏,还被我师傅给坑了!但是我是大学生,产品知识学的好,所以对产品很了解,你看到业务员下面说的话就要小心了! 如果有保险代理人给你推销公司的保险说: 1、xx保险是我们公司热卖的招牌产品,销量最高,所以最可靠,性价比最高! 真相:销量高是因为有利可图,保费贵,对保险公司和业务员都有好处!业务员拿的提成最高!一般佣金能到首期保费的40-55%,接下来5年能拿年保费10-20%的续佣。一般业务员会刻意引导客户买这类产品,你看买的人这么多,所以就是最好的保险了吧!一般性价比高的保险,佣金都比较低,赚不到钱,而且很便宜,所以不会给你推销。 2、保监会最近发布了“保险姓保”、“费率下调”、“费率上升”等方案,xx保险费率下调了,便宜了,赶紧买!xx保险多久后保费就要涨价了,趁现在便宜赶紧买! 真相:改动细微,说费率降低的,是50岁以后降了一两百块,影响微乎其微。xx保险要涨价了,是因为升级了,保险内容更多了(精算师在玩新花样,变了法子掺水分) 3、xx保险即将停售/限购/涨价,因为收益太高,对公司不利,所以抓紧买啊!最后的几天时间了! 真相:让客户产生紧迫感,以为好东西真的以后买不到了(保险本来就是一种亏损消费,保障为主,如果想靠保险赚钱的,那是太年轻了!)。实际上业务员喊停售,一直喊了好几个月,还是没有停售,反正客户不知道,这么说客户才愿意买啊! 4、xx保险是我们公司最好、最全面、最便宜的产品了 真相:胡说八道,xx保险是对保险公司收益最高,对业务员收入最高,对客户性价比最低的产品了 5、xx产品是我们公司最好的东西,中央电视台、人民日报广告都在说呢,肯定没问题,国家都在提倡买保险,买保险来我们公司最好。 真相:保险公司广告费出了不少,能不能把这些广告费多给客户点保障? 6、买了我们的保险,可以有绿色通道,我再送你xx生活用品,公司邀请你旅游,过节送礼,服务多多。 真相:你买的是保险而不是服务,送给你的礼越多,人情欠的越多,送的你不好意思,就买保险了吧。 7、xx名人/有钱人买了xx万保险,并且说:“保险xx好”。你看权威都这么说了,你更应该买保险了! 真相:造谣,xx名人从来没有说过这句话,也没有买xx万保险,无从考据。利用人的从众心理。 8、xx保险,你出险,赔你一大笔钱,不出险,以后返还,当做养老金,安乐死,钱留给后代。你看这么好的保险,没事以后还能返还,你的保费还能拿回来,还有什么不满意的? 真相:讲到返还,要几十年以后的事情了,而几十年的利息不是一笔小数目,保险公司白白拿走了!更要命的是,几十年后贬值成啥样了?医疗费用要提高多少?够不够看病还是个问题! 9、当你躺在病床上或者发生意外的时候,才后悔以前没有买过保险。你现在身体好,人老了总要生病吧,保险迟早要用到的,千万不要因为省一点钱,后悔莫及。 真相:说的是意外和大病,但是一算钱,好贵六七千,我承担不起!于是马上改口,给你推个分红险,保额只有几万,但是却要两三千块钱,每年返还几百块,利息还没银行高,基本等于白买。有人一年六七千能承担的起,连着交20-30年,一共交了20万上下,结果你说老了看病迟早用的,老了得了大病,赔你30万,那我还不如存银行,这几十年过去,利息都不知30万!切记保险的作用是杠杆,起不到杠杆作用的时候,保险就失去意义了! 10:你们都说保险是骗人的,那是以前,保险业务员不够专业,学历低,素质低,保险制度不完善;但是现在不一样了,培训越来越专业了,保监会有国十条等政策,国家都在支持保险行业,保险产品会越来越好,所以你放心的买吧,不会骗你的。 真相:以前保险业务员人数少,保险行业刚起步,不太被人信任,而且保险多是以消费型为主,钱丢掉了拿不回来,不出事都把钱白白扔了,漏洞更多,所以被说成保险是骗人的。但是今年,保险代理人已经暴涨到了700万,意思就是什么人只要你想来卖保险,都能让你进,因为代理人没有底薪,不开单一分钱拿不到,只要开单才有底薪,这和其他无责任底薪的销售行业比,一比就懂了。700万的人卖保险,骗子那是更加多了,只要能开单,啥都不管,因为不开单我一分钱都拿不到,没必要对客户讲真话,所以各种骗子话术引诱客户买保险。而光靠卖保险做业务,是不稳定的,所以要和传销一样无限拉人头,自己的手下开单,自己就有提成,这不就是传销的提成吗?所以把小白拉进去做保险后,先给他洗脑,让他自己买保险,给亲友买保险,等熟人做完,找陌生人,陌生人要培养关系,于是上面10条骗术就开始了,如果没有单子,就走人了。搞了半天,小白来保险公司工作,不但没有赚到钱,还自己贴钱买保险,变成了买保险的客户,因为业绩考核要求,小白的师傅会让小白自己买保险,而经过保险培训老师的洗脑,一开始不了解保险产品,认为自己保险非常好,于是就买了保险,作者也是这类受害者,这和传销没有什么区别,只是让你自己心甘情愿的买保险!等小白没有利用价值后,就被考核掉开除了。于是乎,人才市场365天天天都有保险代理人在招聘,美其名曰:招聘储备经理,高级主任,金融顾问,保单售后服务,社区服务。而实际上,招聘的人根本不是人事部的,是有钱的代理人自己收徒弟,打着保险公司招聘的旗号拉人头,简直不要脸!而现在保险产品上,打着返还的旗号,继续骗人!以前是骗没听过的人,现在是偏不懂知识的人! 下面对现在大多数保险产品做一下解析: 返还型保险是个误区,保险保的是不确定事件,而返还型保险涉及必然事件。 ————————————————————————————————— 而返还型的有两类:生死两全保险和分红型。 两全保险或类两全保险,如果生存,或者生存到自然死亡,钱是必赔的,把不需确定赔的变成了必赔事件。保险公司是以盈利为目的,不会那么好心返还你钱,结果必然是额外收费的,而返还这部分额外收费的,却失去了保险的意义,客户白交了这部分钱!而这类保障型非理财型的保险,是强制以身价死亡作为保额的,你想买不确定的重疾险、意外险和小医疗,必须先买下死亡险,而死亡是一个人必然发生的,老死赔钱,必然事件,这不叫规避风险,这叫死亡返还。保险公司很多产品,强制捆绑老死的身价险,不买它,不让买重疾、意外和小医疗。一般这类保障型保险都很贵。 分红型保险,保额很低,交一年的保费仅仅和保额相当,甚至保额低于一年保费,根本起不到保险作用,而偏重于理财。你要理财,去找4%-5%的理财产品,绝对比买保险理财收益高,大多数分红保险,甚至不如银行定期理财利息高。所以分红险还不如保障型保险,而分红险却比保障型的保险便宜,但是保额非常低,当客户承担不起保障型保险是,保险代理人就会根据客户能承担的保费,推荐了分红保险,这是非常不厚道的! 返还型保险比消费型保险贵了很多倍,消费型保险因为价格便宜,代理人拿的佣金很少,如果全部靠消费型做业务,代理人拿到的工资会很低,基本赚了多少钱,而保险代理人要达成钻石等奖励,通常都是以非消费型保险算件数的,消费型保险卖得的再多,都不算件数奖励,因为返还型保费高,公司收益高,所以愿意发给奖励。 多出来的返还的钱,保险公司就可以拿去集资了,承诺你未来返还给你,而这部分钱起不到保险的作用,在未来还有被贬值。 消费型保险就是不出险就把钱白白丢掉,这是保险的原始状态,后来客户因为不接受这种方式,怕白白丢钱,保险公司赚的钱也不多,所以就想出来返还保险,客户钱交的多了,保险公司集资多了,以前消费型保险,公司只能拿点管理费,现在返还保险,公司能连利息一起拿走了。 ————————————————————————————————— 所以纯消费型的才是性价比最高的,这叫返璞归真! 而消费型的有2种,交一年保1年和交10-20年保终生或保到高龄的,因为剔除了返还的水分,保费会低很多,而你是怕你宝宝得大病,所以做个大病消费险就可以了。如果你小毛小病也怕的话,很多保险公司有卡式业务,交一年保一年的最合适你,又便宜,利润又少,通常是保险公司的促销产品,所以性价比高! -

毛毛您好!这么好的保险为什么要退呢?这个产品短短信几天就卖出了4 00亿!现在想买5年期以下的都不卖了!告诉我您的性别和领本的年龄,我给您算算到55岁大约能领多少钱。

毛毛您好!这么好的保险为什么要退呢?这个产品短短信几天就卖出了4 00亿!现在想买5年期以下的都不卖了!告诉我您的性别和领本的年龄,我给您算算到55岁大约能领多少钱。 -

咩玛保险的本质是保障,而银行才有利息,关键是看你想要保障还是想要利息了!

咩玛保险的本质是保障,而银行才有利息,关键是看你想要保障还是想要利息了! -

YETI鑫福年年女最早55返本 男60

YETI鑫福年年女最早55返本 男60 -

鸩羽千夜有比它性价比更高的产品

鸩羽千夜有比它性价比更高的产品 -

🍀🍀晶晶👣👣专业分析:鑫福年年这款产品要依据投保年龄,性别,投保年限来定,有相应的费率表,但是总体来说是一款顶额预订利率的产品——最佳保险师程成

🍀🍀晶晶👣👣专业分析:鑫福年年这款产品要依据投保年龄,性别,投保年限来定,有相应的费率表,但是总体来说是一款顶额预订利率的产品——最佳保险师程成 -

Candy_糖果的糖🍬好好看看保险合同

Candy_糖果的糖🍬好好看看保险合同 -

小林子~万能帐户只是一个附加收纳生存返还的帐户,收益不确定的。鑫福年年也不是分红险,它的给的是固定的预定利率4.025%,但整体鑫福年年的收益小于3.3%(财务中的内部报酬率),因为附加费用是保附公司花去(佣金,税,及其他费用的支出成本),剩下给你的钱也就是现金价值做为计算利息的本金,提醒你保单下来你要留心看看现金价值,被扣去了百分之几。请参考《都说分红险是骗人的,中国人寿鑫福年年拿出来让大家来P一下》,那里有详细的数据分析。

小林子~万能帐户只是一个附加收纳生存返还的帐户,收益不确定的。鑫福年年也不是分红险,它的给的是固定的预定利率4.025%,但整体鑫福年年的收益小于3.3%(财务中的内部报酬率),因为附加费用是保附公司花去(佣金,税,及其他费用的支出成本),剩下给你的钱也就是现金价值做为计算利息的本金,提醒你保单下来你要留心看看现金价值,被扣去了百分之几。请参考《都说分红险是骗人的,中国人寿鑫福年年拿出来让大家来P一下》,那里有详细的数据分析。 -

小新买保险也要等12.12、12.21、12.23秒杀? 暂且停下你抢着签字的手,先看看各家保险公司开门红促销手段背后的秘密: 1、虚假广告:把计划书演示高档当作固定收益做宣传,或者只列中档,实际上有的收益连中档都达不到。历史数据?别傻了,那些保险公司年年换产品名称其实换汤不换药,就是为了让你查不到历史数据! 2、李代桃僵:绝大部分开门红产品的收益包含主险生存金返还和生存金进入附加万能账户的复利收益两方面,但大多把万能账户收益和年度保单收益混为一谈,混淆视听。各家公司万能账户目前实际收益为4.2%--6%,而主险年度收益为总保费的1%-3%(实际多数在2%左右徘徊)。其实不用看这么多数据,你只需看每年的保单价值(也叫生存总利益)增长了多少就一目了然了。 3、刻意回避回本时间:因为业务员佣金、保险公司运营成本等因素,理财产品都会存在比例不小的初始费用,有的第一年甚至超过60%!你以为你的保单赚了多少收益了,其实好几年内你的保单价值都低于你所交的保费,也就是还没回本!一般回本时间根据交费年限不同需要3~10年,所以关注回本时间很重要,只有回本了才谈得上收益。 4、重金聘请各种头衔砖家做投资理财演讲,包豪华酒店邀请宾客搞答谢会,赠送礼品小恩小惠……俗话说,羊毛出在羊身上,目的只有一个,转移视线,拼死命推销他家产品而已。通过这种方式购买保险的不在少数,而多数最后都会骂保险是骗子,就是因为自己冲动购买。 5、最狠的一招,江湖必杀技:秒杀!也就是饥饿营销。有朋友告诉我,再不买就买不到了。是啊,您也不想想,市面上保险公司70多家,为什么就这几家秒杀?不就是怕长期销售露馅了吗?保险可是一辈子的事,货比三家不吃亏啊。 6、理财忠告:可怜之人必有可恨之处。理财是一辈子的事,冲动是魔鬼,先搞清楚自己的理财目标究竟是什么,然后根据理财目标货比三家精选产品尽量实现利益最大化。

小新买保险也要等12.12、12.21、12.23秒杀? 暂且停下你抢着签字的手,先看看各家保险公司开门红促销手段背后的秘密: 1、虚假广告:把计划书演示高档当作固定收益做宣传,或者只列中档,实际上有的收益连中档都达不到。历史数据?别傻了,那些保险公司年年换产品名称其实换汤不换药,就是为了让你查不到历史数据! 2、李代桃僵:绝大部分开门红产品的收益包含主险生存金返还和生存金进入附加万能账户的复利收益两方面,但大多把万能账户收益和年度保单收益混为一谈,混淆视听。各家公司万能账户目前实际收益为4.2%--6%,而主险年度收益为总保费的1%-3%(实际多数在2%左右徘徊)。其实不用看这么多数据,你只需看每年的保单价值(也叫生存总利益)增长了多少就一目了然了。 3、刻意回避回本时间:因为业务员佣金、保险公司运营成本等因素,理财产品都会存在比例不小的初始费用,有的第一年甚至超过60%!你以为你的保单赚了多少收益了,其实好几年内你的保单价值都低于你所交的保费,也就是还没回本!一般回本时间根据交费年限不同需要3~10年,所以关注回本时间很重要,只有回本了才谈得上收益。 4、重金聘请各种头衔砖家做投资理财演讲,包豪华酒店邀请宾客搞答谢会,赠送礼品小恩小惠……俗话说,羊毛出在羊身上,目的只有一个,转移视线,拼死命推销他家产品而已。通过这种方式购买保险的不在少数,而多数最后都会骂保险是骗子,就是因为自己冲动购买。 5、最狠的一招,江湖必杀技:秒杀!也就是饥饿营销。有朋友告诉我,再不买就买不到了。是啊,您也不想想,市面上保险公司70多家,为什么就这几家秒杀?不就是怕长期销售露馅了吗?保险可是一辈子的事,货比三家不吃亏啊。 6、理财忠告:可怜之人必有可恨之处。理财是一辈子的事,冲动是魔鬼,先搞清楚自己的理财目标究竟是什么,然后根据理财目标货比三家精选产品尽量实现利益最大化。 -

哈斯中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“4其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,因为寿险都是终身险,不到终老取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

哈斯中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“4其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,因为寿险都是终身险,不到终老取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

展开 更多回答(10)

- 上一篇: 保险公司医疗险理赔几次就不给续交

- 下一篇: 我给两岁的宝宝买了平安智能星保险,可靠吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03