小秋阳说保险-北辰

随着生活质量的不断提升,很多人认为社保所提供的养老保险份额还是太低了,意图入手一份商业养老保险。开篇礼品,给大家送出一份性价比超高的养老保险榜单,可以用来借鉴:

《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com

《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com

近几天询问学姐泰康人寿的岁月有约养老年金险的朋友不少,绝大部分青睐于它的“无条件领取25年”,感觉这点用来养老特别好。

难道真的存在这么优秀的产品?学姐也不放心大家有没有踩到陷阱,于是找了它的条款仔细核对,发现这款产品的套路不简单呀,难以置信的话就一起和学姐来研究一下吧!

一、泰康人寿保险靠谱吗?

怎么判断保险公司好不好?分析什么方面比较准确?这篇文章值得一看:

《想知道一家公司好不好的话有什么方法吗?》weixin.qq.275.com

下面就以泰康人寿保险公司的公司实力,保费收入和偿付能力这三方面为例来说明,看看这家公司是好是坏:

公司实力

成立于2007 年8 月10 日的泰康人寿保险股份有限公司,注册资本40 亿元,目前在全国范围内设立了34家分公司及2家企业年金中心,累计服务企业客户超42万家,服务企业员工数领先于3400万人次。保费收入

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,保险收入对保险公司是有一定的好处的,保险公司主要资金来源就是保险的收入,也就相当于保险公司的资产。所以要对一家保险公司做评价,看看它优不优秀的话第一要看的就是它的保费收入!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

偿付能力的作用可以用来判断保险公司是否有能力理赔。偿付能力不仅对保险公司财务的稳定性有所反映,也是很多消费者选择投保公司时的一个重要参考因素。中国保险协会提供的泰康人寿2020年第二季度偿付能力报告中写明,分为以下三个不同的偿付能力,而且每个能力百分比都不一样:核心偿付能力为249.85%、综合偿付能力250.56%、风险综合评级下来为A级。

二、岁月有约分红收益大揭秘,必看!

上面分析的也是很清晰明了,我想大家是可能很直观看出来,泰康人寿保险公司还是不错的~

这款泰康岁月有约年金险(分红型),是否值得我们信赖?是否能给我们带来优势?大家可以先看这篇文章了解一下哦:

《泰康岁月有约年金险一年的收益到底有多少?》weixin.qq.275.com

不说太多的废话了 直接给大家上精华:

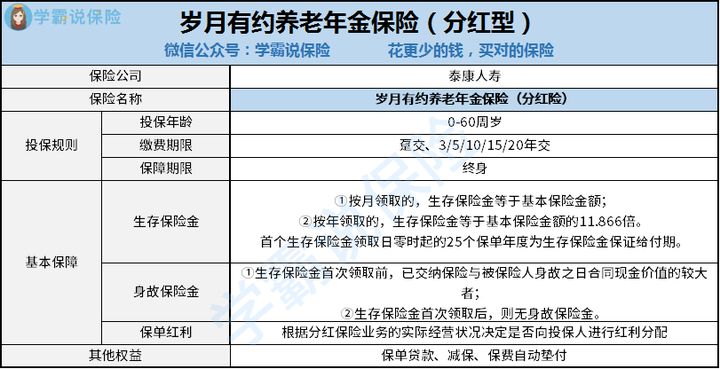

这个表格让我们一目了然,这款产品适合0-60周岁的人群购买,保障终身,缴费可选趸交亦或3/5/10/15/20年交的方式,大家可以搭配其他保险一起购买,例如泰康嘉福1号终身寿险(万能险)和泰康健康相伴豁免保险费疾病保险等。

生存保险金按约定领取时间领取,养老金开始领取年龄有60/65/70/75周岁可选。如果按年领取,可领取基本保险金额的11.866倍,并且保证领取25年。

岁月有约作为一款养老年金险表现得无功无过~

接下来是它的一些优点:

保险减保

假如被保人任何保险事故都没有发生,那么投保人在过了犹豫期后能够去申请减保,把基本保险金额和保险费用用相应的比例降低,并领取与基本保险金额减少部分相对应的现金价值。减保后,基本保险金额和保险费需符合保险公司的规定。

养老社区

只要你投保了岁月有约养老险,那么就能获得优先享受泰康幸福有约终身养老计划的权利,有权自己选养老社区。(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

诚然,此款产品能有多少分红,这才是大家心里最在意的~

泰康岁月有约养老保险的红利分配原则如下所示:

在每一保单年度,只要合同没有超出有效期限,分红保险业务的实际经营状况对于保险公司是否向投保人进行红利分配起着决定性的作用。保险公司要红利分配的话,将会在保单红利派发日进行分配,向投保人分配的红利金额会根据相关精算规定来确定。每个人都能够了解的很清楚,人们都喜欢分红,可是分红多少并不是稳定的,它增值速度慢,取出也不容易,而且分红还是靠公司利润。因此公司的实际营业情况是我们分配的第一标准,获利多少与否 也是的看保险公司的规定,令人心痛!

关于分红险还有这些缺陷,快来涨知识吧:

《为什么分红险投诉占比这么大?下面就对分红险做一个研究》weixin.qq.275.com

总的来说,泰康岁月有约养老年金险的基础保障还是全面的,只是分红这方面还是要提醒大家多多小心了!

当然,在考虑购买年金险前,自身的安全风险保障要做好,最后为大家送一份大礼,我们的购买保险攻略,快收藏:

《保险怎么买最合适,这篇文章教你如何“避坑”》weixin.qq.275.com

以上就是我对 "泰康人寿岁月有约养老金年金险投保地约束"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 康盛无忧C款类似的保险

- 下一篇: 喜盈门为保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14