小秋阳说保险-北辰

其实要是说年金险的话,学姐并没有收到很多相关的后台私信,被提到次数较多的是重疾险或者是百万医疗险,但这些日子,学姐察觉到,想进一步掌握年金险知识的人增加了。

人们问的最多的一款就是国寿盛世臻享年金险——分红型,就由学姐来探讨一下这款优秀的产品,分析下它的真面目也是那么好么。

若是你们还不太明白年金险,有时间可以了解一下学姐写的这篇文章,保证内容充实:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、中国人寿这样的“国民品牌”到底靠不靠谱?

相信很多朋友都有了解过中国人寿吧,作为中国知名度最高的保险公司,大家对它是不是真的清楚呢?不熟悉的话也没事,不妨听听学姐怎么说:

1. 公司背景

中国人寿保险(集团)公司(简称中国人寿),为中央金融企业 ,国有非常大的大型金融类保险企业公司;总部设立在北京,为全球五百强企业和我国品牌五百强,是国家副部级组织。

可以说中国人寿及其子公司所组成的集团在国有金融保险行业是最大的,作为投资机构,它在资本市场也有很大席位。业务范围全面涵盖寿险、财险、企业和职业年金、银行、基金、资产管理、财富管理、实业投资、海外业务等多个领域。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,接连维持它之前的高位。

2. 偿付能力

保险公司偿付本事要符合银保监会的规章,核心偿付能力充足率≥50%、综合偿付能力充足率≥100%和风险综合评级≥B级。

假如有达到上面这3点,则公司的偿付本事是及格的。

不过国人寿保险公司在2020那一年的时候核心偿付能力充足率就已经为260.10%综合偿付能力充足率为268.92%、风险综合评级为A级的数据,已经远远超过了银保监会所规定的及格线,是一个值得相信的公司。

倘若小伙伴有人想选用中国人寿,若是想要入手的大家可以来浏览下这文章,肯定对大家有用:

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

二、盛世臻享年金险——分红型怎么样?有哪些优缺点?

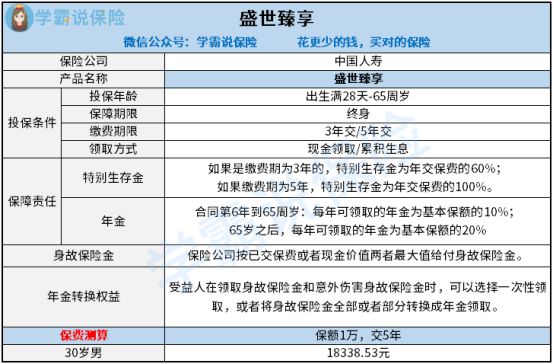

对不少相关知识学姐都进行了科普,不妨趁热打铁,带大家认识以下今天的产品,废话不多说,直接上图:

通过产品图大家已经有了初步了解了吧,下面我们再深入了解一下:

优点

1. 双万能账户

盛世臻享到第五年和第六年的时候都可以领取一笔特别生存金 ,到了第七年,你们就能开始每年去领年金了,除此之外,还会有身故保险,要是你们想把年金放着,还可以进入万能账户复利增值。

而盛世臻享可以搭配鑫尊宝终身寿险(万能型)a款和鑫尊宝终身寿险(万能型)b款两款万能险,双账户就是一关一开,不仅实现了资产增值需求,而且实现了后续流动性需求,这对我们来说是非常不错的!

大家知晓了它这些不错的地方,是不是内心都有点骚动了!值得你购买的养老年金险可不是只有这一种哦,我们这里整理了不少优秀的养老年金险产品,要不要一块看一看啊?行动起来吧,我们一起了解一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

2. 返还高

盛世臻享选择3年交的话,这时候可以在第5年返还年交的百分之六十。若是5年进行缴纳保费,这样的话,在第五年就可以获得保费的100%,保费最低所打的折扣都有九折,是不是很划算!

缺点

1. 保费贵

年金保费缴纳方式都是以万为单位递增的状态进行缴纳的。

比如王先生最终下定决心将自己作为投保对象 ,而向盛世甄享投保,搭配“鑫尊宝终身寿险(万能型)a款和鑫尊宝终身寿险(万能型)b款”两款万能险投保的话,年交20万,交5年,总投入保费100万,保障至终身,保额是109060元。

一年需要缴纳的保费都不止20万还得超过,这缴费压力算是非常大的了,要是有这些钱,倒不如去选择一个性价比高一点的年金险比较好!

三、学姐建议

给上面提及的情况做一个总结,盛世臻享年金险——分红型的保障内容相较来说做的还是很周到的,保费不说用了,是真的很贵,性价比太低,所以学姐不是很建议大家购买这款产品。

市面上相对而言做的比较优秀的年金险还是很多的,大家可以多比较比较再下决定。不过学姐建议大家在配置年金险之前,要先把保障型保险配置完善。并且有一个原因是为了不让大家在选产品的时候踩坑,这里有一篇学姐为大家准备的避坑指南,大家拿走不谢:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

以上就是我对 "中国人寿盛世臻享年金险保险公司产品"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 鼎峰1号终身寿险附加特定保

- 下一篇: 32岁在哪里买人身超级玛丽4号重疾险划算

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

07-29

-

07-29

-

07-29

-

07-29

-

07-29

-

07-29

-

07-29

-

07-29

-

07-29

-

07-29