优质回答

小秋阳说保险-北辰

中国人寿旗下的鑫福年年是一款年金保险。如果对鑫福年年这款年金险感兴趣的话,可以看看这篇文章了解它的测评详情: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

鑫福年年的收益情况需要知道你的投保年龄、缴费期限以及性别等才能作出测算。针对鑫福年年的收益问题,以下我做了详细介绍。

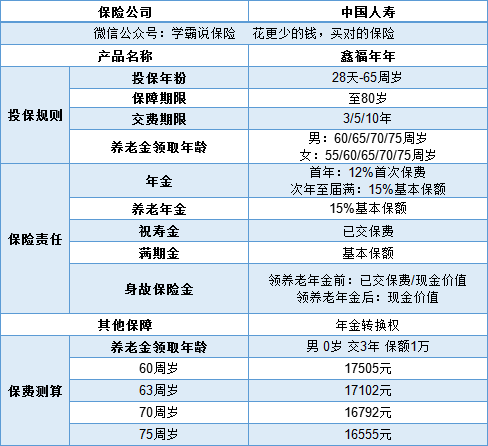

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,更具体的保险责任这些,我们可以看看产品形态图:

我们在挑选年金保险的时候最看重的是年金保险的利率值。

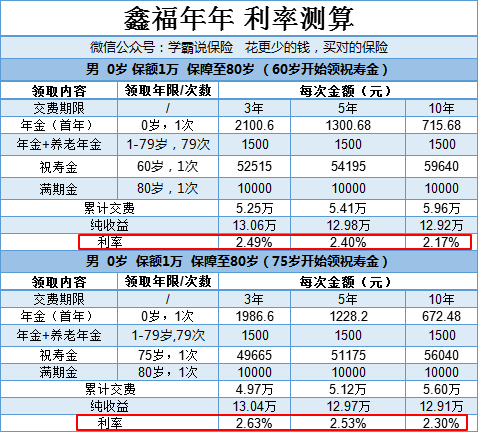

由于交费期限的选择和祝寿金开始领取的年龄会导致最后的利率结果产生变化,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

如图,表格中的最后利率结果显现了这样的一个规律:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。测算的例子只是1万保额,如果想要更高的收益,保额就买多点。

就目前的情况来说,鑫福年年的利率没有很突出的优势。因为目前市面上的年金险最高的预定利率可以达到4.025,一对比,鑫福年年就属于一般范畴了。为了避免你们胡乱购买年金险,我帮你们选出了十款高利率的年金险:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是一款年金险,所以年金险有的缺点,它难免也有。为了避免你们踩坑,我将这些前人踩过的坑都一一梳理出来了,买前不妨看看长点儿心眼:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "我要参加保险鑫福年年,我现在58岁,每年要交多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:我要参加保险鑫福年年,我现在58岁,每年要交多少钱?

-

A小严如果是在犹豫期(十天内)退保是没有损失,过了期限退保就会亏损一笔钱,不知道为什么会选择退保呢?能说说吗,据我所知这款产品还是很不错的

A小严如果是在犹豫期(十天内)退保是没有损失,过了期限退保就会亏损一笔钱,不知道为什么会选择退保呢?能说说吗,据我所知这款产品还是很不错的 -

Guo.利峰๑๑中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“4其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,因为寿险都是终身险,不到终老取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

Guo.利峰๑๑中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“4其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,因为寿险都是终身险,不到终老取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 -

谷子可以了解一下合众人寿的恒盈一生,由《人民日报》专刊推荐,您值得拥有!

谷子可以了解一下合众人寿的恒盈一生,由《人民日报》专刊推荐,您值得拥有! -

慧子😊投保年龄,交多少年

慧子😊投保年龄,交多少年 -

Jamie从回执签字后的10天之内退保是全额退保,超过了只能退回保单里面对应的现金价值

Jamie从回执签字后的10天之内退保是全额退保,超过了只能退回保单里面对应的现金价值 -

子非鱼买保险当然是用少量的钱,买最大的保额划算(目前保险公司不卖这样的保险)!反之则给你带来更重的负担,最后就是退保损失钱!保险公司所谓的最好的保险,对客户来说都是不划算的!用很多的钱买比本金稍微多一点点的保额有意义吗?算算还是用自己的钱保自己,保险公司不但没出一分钱,还赚了你不少的钱!你的本金放银行几十年的话,超出所买保额的几倍了,你说买保险有意义吗?这个商业保险交的多报的少,不划算!医保交的少报的多划算!商业保险和医保相比就是天地之差!真的是不划算!这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 保险合同如天书有几个人能看懂呢?有些人买保险好几年了还没看合同一眼,就听她们忽悠了一桶!等出险时,保险公司不理赔了,才明白这保险是忽悠人的!在业务员的字典没有"欺诈"只有"误导"。目前在全国有两百多万的保险从业人员和一千多万曾是保险公司业务员都在藐视国家法律,忽悠和欺骗客户,不是国难吗?(我在这里提醒大家,您们在买保险时最好准备好摄影机取证,以备日后打官司用。) 想算计在保险公司得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 凡给你大讲保险的理财分红的推销员,您可以马上端起茶杯,送客!买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,哪个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 最后我告诫大家在您没有看懂保险合同时(不管业务员是您的亲戚还是朋友,他们都被洗脑了)不要买保险,当您看懂保险合同时您还会买保险吗?

子非鱼买保险当然是用少量的钱,买最大的保额划算(目前保险公司不卖这样的保险)!反之则给你带来更重的负担,最后就是退保损失钱!保险公司所谓的最好的保险,对客户来说都是不划算的!用很多的钱买比本金稍微多一点点的保额有意义吗?算算还是用自己的钱保自己,保险公司不但没出一分钱,还赚了你不少的钱!你的本金放银行几十年的话,超出所买保额的几倍了,你说买保险有意义吗?这个商业保险交的多报的少,不划算!医保交的少报的多划算!商业保险和医保相比就是天地之差!真的是不划算!这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 保险合同如天书有几个人能看懂呢?有些人买保险好几年了还没看合同一眼,就听她们忽悠了一桶!等出险时,保险公司不理赔了,才明白这保险是忽悠人的!在业务员的字典没有"欺诈"只有"误导"。目前在全国有两百多万的保险从业人员和一千多万曾是保险公司业务员都在藐视国家法律,忽悠和欺骗客户,不是国难吗?(我在这里提醒大家,您们在买保险时最好准备好摄影机取证,以备日后打官司用。) 想算计在保险公司得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 凡给你大讲保险的理财分红的推销员,您可以马上端起茶杯,送客!买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,哪个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 最后我告诫大家在您没有看懂保险合同时(不管业务员是您的亲戚还是朋友,他们都被洗脑了)不要买保险,当您看懂保险合同时您还会买保险吗? -

旋冰您好 打扰见谅!5月23日首爆中国太平实力巨献--盛世金尊 返本理财养老险,您只要逐年存入一笔闲钱用10年的时间为自己建立一个养老金账户,而且这是一生的现金流! 30岁男性,每年存1.8万,10年合计存款18万,65岁一次性领取45万。之后每年领取最少7000元补充养老,这笔钱可以领取终身!不再花钱的养老保险,你想要吗?当我们养老的时候,不是你 有多少房产和资产,而是你手里有多少现金。规划咨询

旋冰您好 打扰见谅!5月23日首爆中国太平实力巨献--盛世金尊 返本理财养老险,您只要逐年存入一笔闲钱用10年的时间为自己建立一个养老金账户,而且这是一生的现金流! 30岁男性,每年存1.8万,10年合计存款18万,65岁一次性领取45万。之后每年领取最少7000元补充养老,这笔钱可以领取终身!不再花钱的养老保险,你想要吗?当我们养老的时候,不是你 有多少房产和资产,而是你手里有多少现金。规划咨询 -

Jacky按保险金额进行返还,不是保费。保费和保额是两个概念

Jacky按保险金额进行返还,不是保费。保费和保额是两个概念 -

王浩您好,鑫帐户里面的钱随时支取

王浩您好,鑫帐户里面的钱随时支取 -

知足常乐最简单的方法是直接国寿的客服电话, 确认一下国寿的这个产品不就知道了? 收益如何? 是否符合对您的当初承诺和预期?

知足常乐最简单的方法是直接国寿的客服电话, 确认一下国寿的这个产品不就知道了? 收益如何? 是否符合对您的当初承诺和预期?

展开 更多回答(10)

- 上一篇: 怎么退出水滴保险

- 下一篇: 平安智慧星是不是骗人的?明白人在那???

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03