小秋阳说保险-北辰

两全险作为保险业中的比较受众的保险,一直因“有病治病,没病返钱”的特质而广受消费者欢迎,毕竟能“免费”获得一份保障,谁会拒绝呢。

这不,最近长城人寿就推出了一款新的两全险——山海关增额两全保险,了解了保障内容后,很多朋友都很感兴趣。

然而,山海关增额两全保险的确很优秀吗?说不准!随即跟随学姐的脚步好好看看这款产品的样子。

分析之前,先来简单分析一下两全险,看看它都给我们埋伏了哪些陷阱:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

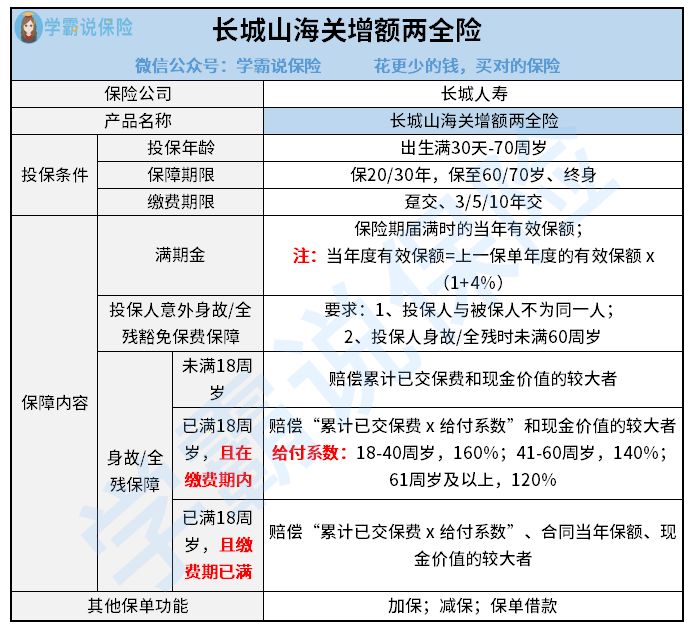

一、长城山海关增额两全保险保障内容详析

先来看下山海关增额两全险的保障图:

根据山海关增额两全险的条款,我们来瞧一瞧它的保障内容。

1、投保年龄

山海关增额两全险的投保年龄最低可以是30天,最高可以是70周岁,已达到市场较高水平。

购买养老险的大多数都是三四十岁的中年人,所以只要养老险的投保年龄能覆盖以上人群,基本是就是可以的了。

2、保障期限、缴费期限

山海关增额两全险的保障期限、缴费期限都有很不错的灵活性,适合不同的人群进行投保,像一般的两全险或者增额终身寿险,都只支持保终身,这样就会有比较贵的保费。

而且,灵活的缴费期限也能缓解不同人群的缴费压力,打个比方说演员、导游这种周期性收入明显的职业,可以把缴费期限适量缩短一点,而普通的上班族有稳定收入,就可以选择长期交费,从而降低经济压力。

假设大家不清楚自己应该配置哪种缴费年限,可以查阅学姐之前的这篇文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

3、保障内容

山海关增额两全险具备的保障内容特别的简单,仅有身故/全残保障,毕竟它作为一款理财险,保障内容肯定是不如重疾险、医疗险等产品全面。

不过,山海关增额两全险自带投保人豁免,如若投保人因发生了意外导致身故或者全残,那被保人后续的保费就无需再缴纳了,但保险合同还是有效的,现在有这项保障的产品并不多,山海关增额两全险可以说是挺不错了。

除了以上几点,山海关增额两全险的其他内容也值得大家了解,但是篇幅有限,学姐就不仔细的分析了,具体可对之前的文章做个了解:

《长城人寿新推出的「山海关增额两全险」怎么样?这几点要特别注意!》weixin.qq.275.com

概括分析,山海关增额两全险的投保门槛相对来说比较宽松,并且保障内容也没有缺失,甚至还颇有特色,它整体性价比很高,但是学姐经常会提:一款理财险值不值得买,关键看它是否设置了很高的收益率。

二、长城山海关增额两全保险收益率计算

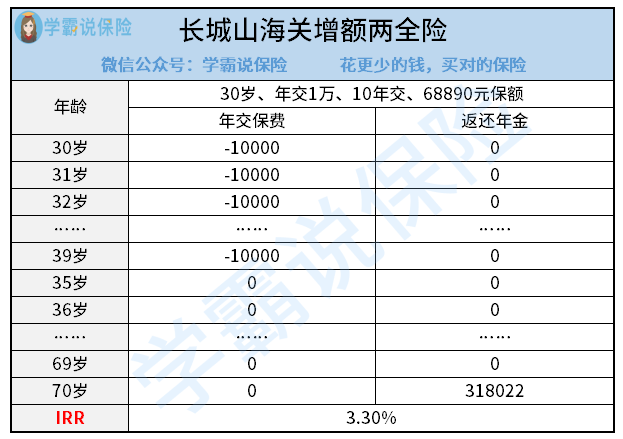

我们以“倘若30岁的老王入手山海关增额两全险,每年需要交1万元保费、需要交10年、能够保障到70岁,保额是68890元”为例,粗略算一下这一款山海关增额两全险的内部收益率,请看下图:

看图可见,在老王70岁退休之际,总共可获得30多万的满期金,最终的内部收益率为3.3%在市场上排在中上水平,要知道银保监会规定年金险的预定利率不能高于4.025%。

然而,市场上有很多理财险的收益率还算可以,达到了4%!以学姐总结的几款高收益率年金险为例,收益率就挺高的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "长城人寿长城山海关两全险哪里买好点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华健康无忧专享版可信吗?可以单独购买吗?

- 下一篇: 利多多寿险有风险吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-25

-

11-25

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

最新问题

最新问题

-

05-17

-

05-17

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16