小秋阳说保险-北辰

增额终身寿险和传统的定额终身寿险之间是有区别的,它的保额实际上会增长,会伴随着时间一点一点的增高,保额也会逐渐的增多,被保人如果存活的时间越长,而且保障的时间越长的话,相对来说保额越多。

主要是增额终身寿险的盈利放在合同里面了,做为保险商品,也是受《保险法》和监督机构维护的,没有必要担心利率下行的风险,他的安全性能也是很高的。

那么现在我们要讨论的是,我们就拿鑫禧人生终身寿险和年年好邮保一生C款终身寿险当做例子来看,接下来请看这两款,那我们到底要去投保哪一款呢!

在文章开始之前,学姐有一份小礼物要送给大家,快来看看是什么吧:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、鑫禧人生终身寿险和年年好邮保一生C款终身寿险的区别有哪些?

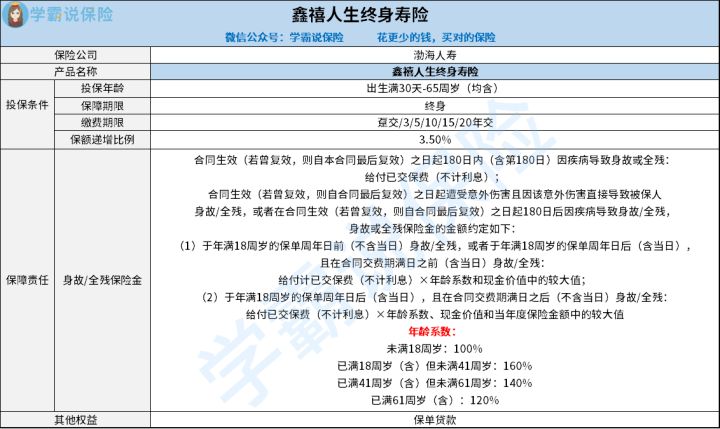

鑫禧人生终身寿险:

虽然鑫禧人生作为一款终身寿险产品,如果非常严格的说,就是一款增额终身寿险产品,同时后期每年还会按照3.5%的保额进行复利增值,说实话,设置的保额递增比例从整个终身寿险的市场来分析的话,很一般,表现一般般。

而且同类型产品有很多也不差 ,保额的递增比例竟然高达到3.8%甚至是4%,而鑫禧人生终身寿险的保额递增比例只能达到3.5%!

鑫禧人生终身寿险的缴费期限也是很多种的,总共有趸交、3/5/10/15/20年交这几种缴费期限,无论是一次性交费还是短期或者中长期缴费,然而这款产品都能实现你的需求,大家可以在自身经济条件基础上选择符合自己情况的缴费期限,这样不但可以减小缴费压力,还可以安心享受这款产品所带来的保障!

不过鑫禧人生终身寿险的保障责任相对来说不够充足,只拥有身故/全残保险金,并没有设置其他保障。

说到这里,大家要是想要继续深入了解鑫禧人生终身寿险的话,学姐的这篇文章可不能错过了:

《渤海人寿鑫禧人生终身寿险全面测评,收益竟可以达到这个数!》weixin.qq.275.com

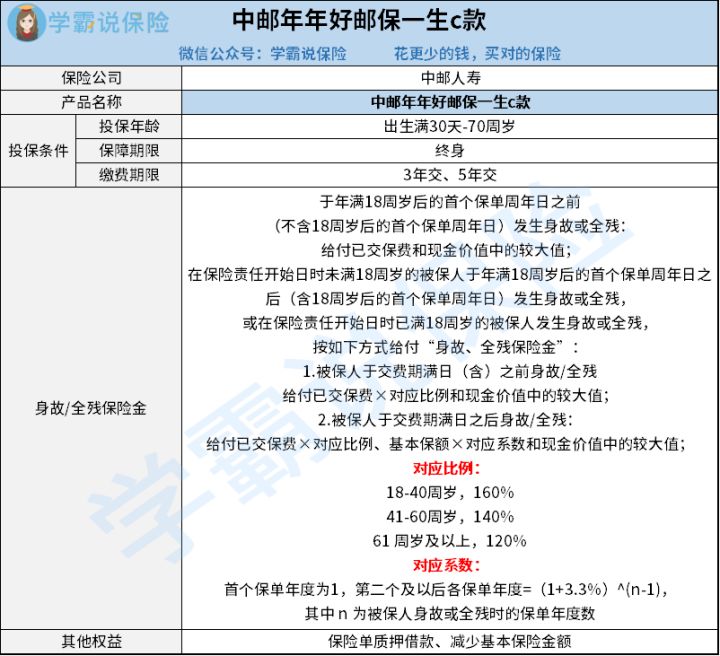

年年好邮保一生C款终身寿险:

从年年好邮保一生C款终身寿险的投保条件来分析,这款产品规定的投保年龄范围是出生满30天-70周岁,换句话说,这款产品最高对70周岁人群开放投保,超过70周岁和出生不满30天的小伙伴都是无法投保这款产品的。

另外,年年好邮保一生C款终身寿险所设置的缴费期限有两种,一种是三年交,另一种是五年交,大家基本上也知道这款产品更注重短期缴费,这容易给预算紧张的人群造成非常大的缴费压力,因为缴费期限越短,那么每年需要承担的保费也就更多了。

此外,年年好邮保一生C款终身寿险的保障责任也只有身故/全残保险金,例如其他的航空意外伤害身故/全残保险金等保障,可是这款产品却没有提供,为大家提供不了更加全面的保障。

但是,年年好邮保一生C款终身寿险可以向大家提供两项权益,即保险单质押借款和减少基本保额,大大提高了保单的实用性。万一大家在保障途中遇到了经济问题,可以灵活的运用这两项权益来为自己解决燃眉之急!

碍于篇幅的关系,大家要是对年年好邮保一生C款终身寿险感兴趣的话,可以来看下这篇文章:

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

二、学姐建议

从以上各方面来看,鑫禧人生终身寿险的缴费期限还是有很多选择的,但是保障责任比较单薄,不是很全面。

而年年好邮保一生C款终身寿险的投保年龄范围可不小,还给予各位朋友保险单质押借款和减少基本保险金额这两项权益服务,但就是缴费期限选择相当少,保障责任比较单薄。

但是,市面上还有很多的增额终身寿险产品值得我们投保呢!就像这些:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03