小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说新华保险公司之前,你可以通过阅读这份表格来了解一下国内保险公司的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

根据年龄参考没错,但最主要还是应该考虑自身需求,是想要保重疾还是意外啊?可以看看下面这份新华保险相关资料,能不能帮助到你:

新华保险公司实力深厚,理赔能力强,是一家品牌悠久的大公司。新华保险公司有多种险种在售卖,主要是寿险、重疾险以及年金险等险种。

想知道新华保险公司怎么样,你就要看看他的产品怎么样。这个公司的保险产品相对来说还是不错的,就是有点贵。不过有几个产品就非常不值得买了。具体的我们通过分析这个公司主推的一款重疾险来看看:

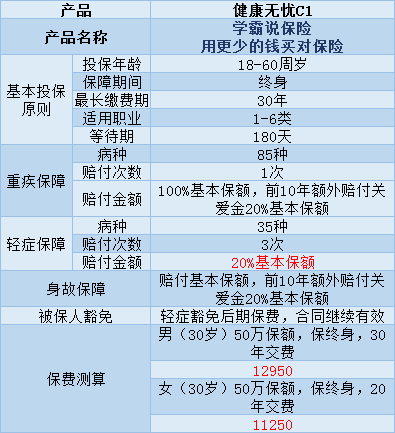

健康无忧C1的保障内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、当在前十年确诊为重疾或身故的,都可以得到120%的基本保额。

2、假如不幸患有6种特定疾病的其中一种,例如脑癌、白血病等,这也是可以得到20%的额外赔付的。

当然它也是有缺点的:

1、价格高,保障内容没有太大的亮点。性价比不高。单买1个单次赔付的重疾险就要花上1万多,这不是每个家庭都可以接受的。

2、在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。花了1万多,结果轻症的赔付比例还没有其他便宜的产品高,实在是不值。

我专门整理了一些性价比比较高的重疾险产品供大家参考,需要的可以收藏起来:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

这里是一些我不太推荐购买的重疾险产品,有需要的可以点击原文阅读《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

我的回答已完毕,希望对你用。

以上就是我对 "新华保险:我现在二十七岁应该适合上哪个险种"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

凝心新华的防癌险康健吉顺,二十年交

凝心新华的防癌险康健吉顺,二十年交 -

Jiuz.久珍保费必须按照保险合同,连续交纳,不可中断,不交就是违约,合同作废,损失严重。

Jiuz.久珍保费必须按照保险合同,连续交纳,不可中断,不交就是违约,合同作废,损失严重。 -

至秦是一家公司 1:前面是全称,后边是简称。 2:新华人寿保险股份有限公司(简称“新华保险”)成立于1996年8月,是一家总资产超过3000亿元、市场占有率位居国内寿险市场前列的大型寿险企业。2010年全年保费收入突破930亿元,名列寿险市场第三位。迄今,新华保险已为超过2300万名客户提供了各类人寿保险、健康保险、人身意外伤害保险及养老保险服务,拥有强大的寿险销售人员队伍及2万余名内勤管理员工,全国各级分支机构1400多个。新华保险旗下控股新华资产管理股份有限公司。 3:新华人寿最大的股东是中央汇金公司。中央汇金投资有限责任公司成立于2003年12月16日,是由国务院批准设立的国有独资投资控股公司,主要职能是代表国家行使对重点金融企业的出资人的权利和义务,实现国有金融资产保值增值。第二大股东是苏黎世保险集团,第三大股东是宝钢集团。

至秦是一家公司 1:前面是全称,后边是简称。 2:新华人寿保险股份有限公司(简称“新华保险”)成立于1996年8月,是一家总资产超过3000亿元、市场占有率位居国内寿险市场前列的大型寿险企业。2010年全年保费收入突破930亿元,名列寿险市场第三位。迄今,新华保险已为超过2300万名客户提供了各类人寿保险、健康保险、人身意外伤害保险及养老保险服务,拥有强大的寿险销售人员队伍及2万余名内勤管理员工,全国各级分支机构1400多个。新华保险旗下控股新华资产管理股份有限公司。 3:新华人寿最大的股东是中央汇金公司。中央汇金投资有限责任公司成立于2003年12月16日,是由国务院批准设立的国有独资投资控股公司,主要职能是代表国家行使对重点金融企业的出资人的权利和义务,实现国有金融资产保值增值。第二大股东是苏黎世保险集团,第三大股东是宝钢集团。 -

是?哪个新华保险的产品比较复杂,这里我选了几款非常有代表性的产品,做一个简单的对比: 可以看到,这几款产品的保费都挺贵的。 其中,新华多倍保系列产品,赔付规则很复杂,看起来可以赔很多次,但实际上轻症保额和重疾保额共用。 也就是说,如果同一组的疾病中,轻症理赔过,则会占用重疾保额。而市面上其他的重疾险的轻症都是额外赔付的,不会占用重疾保额。 因此,如果非要在新华保险选一款重疾险,那么,健康无忧C3相对来说,保障还行,但价格也很贵。 下面我们来看看,新华健康无忧C3和其他大公司的重疾险相比,是否值得考虑。 大公司重疾险排行榜我选取了几款不同保险公司的重疾险,来进行对比,看看新华健康无忧C3的保障如何: 直接看图: 可以看到,在大公司的重疾险中,新华的健康无忧C3没有太大的竞争力,性价比不高。 如果你只想考虑大公司的产品,阳光人寿的 i 保 C 款 在大公司里性价比很高,还可以选择缴费到 60 岁,能最大程度降低缴费压力。 如果不局限于大公司,市面上有非常多的消费型重疾险值得考虑。 以30岁这一年龄为例,6000块钱就能买到50万的重疾保额,并且也是保障终身的。 这类高性价比的重疾险,叫做消费型重疾险,行内人都在买。所以如果不把眼光只局限在大公司里面的话,市面上还有很多性价比高的产品可以选择。

是?哪个新华保险的产品比较复杂,这里我选了几款非常有代表性的产品,做一个简单的对比: 可以看到,这几款产品的保费都挺贵的。 其中,新华多倍保系列产品,赔付规则很复杂,看起来可以赔很多次,但实际上轻症保额和重疾保额共用。 也就是说,如果同一组的疾病中,轻症理赔过,则会占用重疾保额。而市面上其他的重疾险的轻症都是额外赔付的,不会占用重疾保额。 因此,如果非要在新华保险选一款重疾险,那么,健康无忧C3相对来说,保障还行,但价格也很贵。 下面我们来看看,新华健康无忧C3和其他大公司的重疾险相比,是否值得考虑。 大公司重疾险排行榜我选取了几款不同保险公司的重疾险,来进行对比,看看新华健康无忧C3的保障如何: 直接看图: 可以看到,在大公司的重疾险中,新华的健康无忧C3没有太大的竞争力,性价比不高。 如果你只想考虑大公司的产品,阳光人寿的 i 保 C 款 在大公司里性价比很高,还可以选择缴费到 60 岁,能最大程度降低缴费压力。 如果不局限于大公司,市面上有非常多的消费型重疾险值得考虑。 以30岁这一年龄为例,6000块钱就能买到50万的重疾保额,并且也是保障终身的。 这类高性价比的重疾险,叫做消费型重疾险,行内人都在买。所以如果不把眼光只局限在大公司里面的话,市面上还有很多性价比高的产品可以选择。 -

李志臣保险公司的保险产品很多,您能说个具体名称吗?谁也不知你交哪个保险交5年。

李志臣保险公司的保险产品很多,您能说个具体名称吗?谁也不知你交哪个保险交5年。 -

杨阳 | Young 🐳你买的是定期寿险,如果你没有附加重疾等别的险种。就是按下面领取 如果你想知道确切数字。需要知道你的保额。 满期生存保险金:被保险人生存至保险期间届满,本公司按基本保险金额与累积红利保险金额二者之和的1.5倍给付满期生存保险金,合同终止。 身故或身体全残保险金 1.被保险人于合同生效之日起一年内因疾病身故或身体全残,本公司按被保险人身故或身体全残时所处的以下不同情形给付身故或身体全残保险金,合同终止: (1)若身故或身体全残时被保险人处于18周岁保单生效对应日之前(不含18周岁保单生效对应日),则其身故或身体全残保险金为本保险实际交纳的保险费; (2)若身故或身体全残时被保险人处于18周岁保单生效对应日之后(含18周岁保单生效对应日),则其身故或身体全残保险金为本保险实际交纳的保险费的1.1倍。 2.被保险人因意外伤害或于合同生效之日起一年后因疾病身故或身体全残,本公司按被保险人身故或身体全残时所处的以下不同情形给付身故或身体全残保险金, 合同终止: (1)若身故或身体全残时被保险人处于18周岁保单生效对应日之前,则其身故或身体全残保险金为以下二者之和: ① 本保险实际交纳的保险费与基本保险金额对应的现金价值二者之较大者; ② 累积红利保险金额对应的现金价值。 (2)若身故或身体全残时被保险人处于18周岁保单生效对应日之后,本公司按基本保险金额与累积红利保险金额二者之和的2.5倍给付身故或身体全残保险金。 投保人意外伤害身故或意外伤害身体全残豁免保险费 除另有约定外,投保人因意外伤害身故或因意外伤害身体全残,且投保人身故或身体全残时年龄已满18周岁未满61周岁,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。 豁免保险费的,本公司视同自投保人身故或被确定身体全残之日起的续期保险费已经交纳。 投保人在保险期间内变更的,本公司不予豁免保险费。

杨阳 | Young 🐳你买的是定期寿险,如果你没有附加重疾等别的险种。就是按下面领取 如果你想知道确切数字。需要知道你的保额。 满期生存保险金:被保险人生存至保险期间届满,本公司按基本保险金额与累积红利保险金额二者之和的1.5倍给付满期生存保险金,合同终止。 身故或身体全残保险金 1.被保险人于合同生效之日起一年内因疾病身故或身体全残,本公司按被保险人身故或身体全残时所处的以下不同情形给付身故或身体全残保险金,合同终止: (1)若身故或身体全残时被保险人处于18周岁保单生效对应日之前(不含18周岁保单生效对应日),则其身故或身体全残保险金为本保险实际交纳的保险费; (2)若身故或身体全残时被保险人处于18周岁保单生效对应日之后(含18周岁保单生效对应日),则其身故或身体全残保险金为本保险实际交纳的保险费的1.1倍。 2.被保险人因意外伤害或于合同生效之日起一年后因疾病身故或身体全残,本公司按被保险人身故或身体全残时所处的以下不同情形给付身故或身体全残保险金, 合同终止: (1)若身故或身体全残时被保险人处于18周岁保单生效对应日之前,则其身故或身体全残保险金为以下二者之和: ① 本保险实际交纳的保险费与基本保险金额对应的现金价值二者之较大者; ② 累积红利保险金额对应的现金价值。 (2)若身故或身体全残时被保险人处于18周岁保单生效对应日之后,本公司按基本保险金额与累积红利保险金额二者之和的2.5倍给付身故或身体全残保险金。 投保人意外伤害身故或意外伤害身体全残豁免保险费 除另有约定外,投保人因意外伤害身故或因意外伤害身体全残,且投保人身故或身体全残时年龄已满18周岁未满61周岁,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。 豁免保险费的,本公司视同自投保人身故或被确定身体全残之日起的续期保险费已经交纳。 投保人在保险期间内变更的,本公司不予豁免保险费。 -

徐子欣不管是哪年,领取是有损失的.当然追交,就有多余的资金进行投资,有投资就有回报. (一)退保,只是按合同载明的现金价值进行计算。在保险合同的前几页就有几张是关于现金价值的相关记载。这时,你看到第N年对应什么金额,上面就是你应该领取多少的结果。 一般时间越长,损失就越小,毕竟都交了,而且也拥有了这份保障,建议你谨慎退掉。 另外,提前退保,你所交的保费肯定是拿不回来完的。 因此,肯定不划算的. (二)万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。 对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性. 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

徐子欣不管是哪年,领取是有损失的.当然追交,就有多余的资金进行投资,有投资就有回报. (一)退保,只是按合同载明的现金价值进行计算。在保险合同的前几页就有几张是关于现金价值的相关记载。这时,你看到第N年对应什么金额,上面就是你应该领取多少的结果。 一般时间越长,损失就越小,毕竟都交了,而且也拥有了这份保障,建议你谨慎退掉。 另外,提前退保,你所交的保费肯定是拿不回来完的。 因此,肯定不划算的. (二)万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。 对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性. 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

Linda超过几个月都不好续了,你先咨询一下保险公司相关规定,比如疾病医疗等会特别要求体检,有的可以重新做等待期续保!不过五六年我估计是算你弃保了!

Linda超过几个月都不好续了,你先咨询一下保险公司相关规定,比如疾病医疗等会特别要求体检,有的可以重新做等待期续保!不过五六年我估计是算你弃保了! -

baci您好!哪种重疾险最好,主要是根据您的个人具体情况以及您对重疾的需求、保额、保费情况、保障期限等险种的要求来决定的。 重疾险可以根据是否有一定比例的返还分为储蓄型重疾险和消费型重疾险两种。 投保重疾险并非保险责任的范围越广越好,因为有些疾病的发生率非常低,投保重疾险时主要的考察项目应当是保险条款中是否包含了最常见的心血管疾病、器官性疾病和老年性疾病,以上三大类,基本可以满足了一般家庭中成年人的保障需求。

baci您好!哪种重疾险最好,主要是根据您的个人具体情况以及您对重疾的需求、保额、保费情况、保障期限等险种的要求来决定的。 重疾险可以根据是否有一定比例的返还分为储蓄型重疾险和消费型重疾险两种。 投保重疾险并非保险责任的范围越广越好,因为有些疾病的发生率非常低,投保重疾险时主要的考察项目应当是保险条款中是否包含了最常见的心血管疾病、器官性疾病和老年性疾病,以上三大类,基本可以满足了一般家庭中成年人的保障需求。 -

运营主管·周周·网络部您好! 我是滨州太保的闫婷婷,很高兴能有机会为您服务!产品基本信息交费期间:一次交清,5年、10年、20年交投保年龄:一次交清、5年交、10年交交费期间,投保范围为0-55周岁;20年交交费期间,投保范围为0-45周岁。保险期间:至70周岁在网上你可以从百度中查询好利年年的基本信息保险公司是不会骗人的,业务员的话你可以打新华的客服说出工号营销员验真,客服电话95567有什么不明白的地方可以在咨询我,希望我的回答能帮到您,祝您家庭幸福,身体健康

运营主管·周周·网络部您好! 我是滨州太保的闫婷婷,很高兴能有机会为您服务!产品基本信息交费期间:一次交清,5年、10年、20年交投保年龄:一次交清、5年交、10年交交费期间,投保范围为0-55周岁;20年交交费期间,投保范围为0-45周岁。保险期间:至70周岁在网上你可以从百度中查询好利年年的基本信息保险公司是不会骗人的,业务员的话你可以打新华的客服说出工号营销员验真,客服电话95567有什么不明白的地方可以在咨询我,希望我的回答能帮到您,祝您家庭幸福,身体健康

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06