小秋阳说保险-北辰

近期太平人寿又推出了一款保险,叫做医安心医疗保险,据说没有免赔额,理赔宽松得很,很多朋友都很喜欢。学姐也关注到了后台有很多小伙伴都很关心这款医疗险究竟表现如何,学姐马上就要给大家测评它了。

在正题学习之前,可了解太平医安心医疗险与热门医疗险的对比侦查它的内情:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

就不多说废话了,我们先来分析分析太平医安心医疗险的保障内容是什么吧:

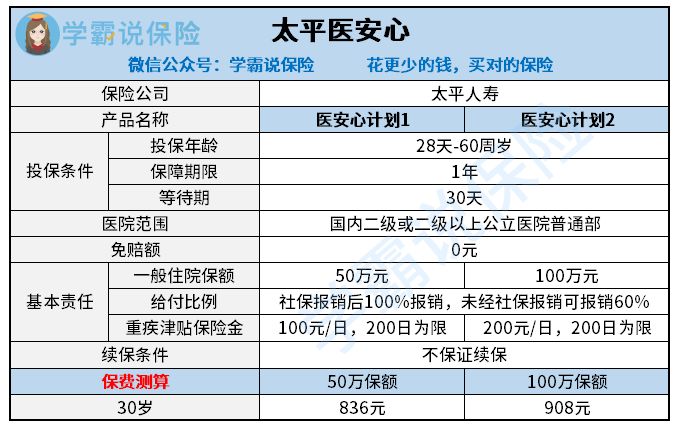

太平医安心医疗险

说真的学姐对太平医安心医疗险这样的保障感到遗憾,保障内容是真的有点单薄,而且价格也不甚友好。

太平医安心医疗险能让人仔细去想的优点就一个,一般医疗是零免赔额的,对比于其他的医疗险在经过社保报销之后还需要扣除一万元的免赔额来看的话,它没有免赔额这一点还是好处的啦。

很不恰的就是这点好处,刚好被它的那些缺点给掩盖了,终归与保障责任太微薄了。接下来学姐就给大家仔细讲解一下为啥它的保障很单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了这些费用:保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障一般的医疗险也都包含在内。

不过呢,像一些比较特别的门诊比如这个住院前后的门急诊费用,太平医安心医疗险不包含在里面。或许对于有的朋友没什么概念,若是有人生病住院了,肯定没有进行检查就一下子住院吧?通常而言都有门诊检查,且吃药等等诊治一段时间之后医生才能去看他得不得入院治疗。随后住院后的门急诊费用仍旧那样,不仅住院需要花费,出院了之后还需要二次复诊,这些地方都是要用钱的。

但这些流程不属于太平医安心医疗险的保障,那么这样自然就不能给报销了。其实综合算下来,门急诊的治疗费用也不算特别的高。但是像是器官移植后的抗排异治疗这一类开销还是特别大的,如果移植后恢复状态非常好,那么后期医药费会比较少一点,一个月几千块钱来巩固病情就好,如果出现了很大的排异情况的话,开销达到上万上十万乃至上百万都是一般的操作。所以说,这类特殊门诊不在保障范围内,这对消费者而言十分不贴心。

2.太平医安心医疗险的重疾保障一般

很显然图片中能看出来,我们能只能从太平医安心的重疾医疗中获得重疾津贴的补助,然而作为当今市场的医疗险产品,配置重疾津贴根本不奇怪。

但是其他大部分的医疗险都会有的重疾医疗保障,它没有配置。现在除了一般医疗责任险可以报销以外,其他还有很多医疗保险也是可以购买报销的,如果生的病是合同里面包含的,消费者可以获得一般医疗责任的报销权益,还有属于约定重疾的报销额度,保额与一般医疗的是持平的,准确来说,就是一般医疗和约定重疾都有200万的保额,如果真的有人检查出来严重的疾病而因此操心医疗的压力其实也是没有必要的。

3.太平医安心医疗险不保证续保

学姐觉得不给予续保保证是太平医安心最大的不足之处。

可能大部分小伙伴都不太明白保证续保可以带给大家什么好处。入手医疗险要先做健康告知,如果身体出现了健康告知中有的问题,是没办法完成医疗险投保的。不包管续保代表了这个健康告知我们今年通过了以后,明年要是还想继续投保就要配合保险公司的身体状况检查。

说真的,谁也无法保证自己的身体状况一直都还不错一定能够续保成功的吧?

但换做是保证续保的医疗险产品,在保证续保的时间当中纵使是拿到理赔过了,在身体状况不好或是停售的情况下,仍旧是可以继续投保的。对于购买保险的人来说,这种条件是相对不错的~

要是有还是不明白医疗保险续保有哪些影响,下面文章可以为你解读:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

还有前面我所讲到的,学姐我并不认为这款太平医安心医疗险值得大家购买。

不包括没有免赔额,存在瑕疵的地方真的不少。提供的保障不够多,也不包管续保,价格竟然也比其他人来的高。在年龄需求和有社会保障基础的前提下买入商业医疗保险,别人只需要300左右就能买到,从保险费用来看太平医安心医疗险远远高于其他保险需要900多。学姐认为此款保险很不合算,从价格方面来说。

那有什么医疗险是可以让我们放心买入的呢,学姐已经完成各项医疗险材料整理工作,可以通过筛选选出更适合自己的进行配置噢:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心医疗险保障条款"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中国太平人寿和中国太平一样吗

- 下一篇: 无忧保2021重疾险保险的赔付比例有多少

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23