优质回答

小秋阳说保险-北辰

豁免其实就是保费豁免,保费豁免给消费者带来了很大的好处,很大程度上能减轻家庭要承担的经济压力。对于豁免这个知识点想再补补课的可以看看这份资料哦: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

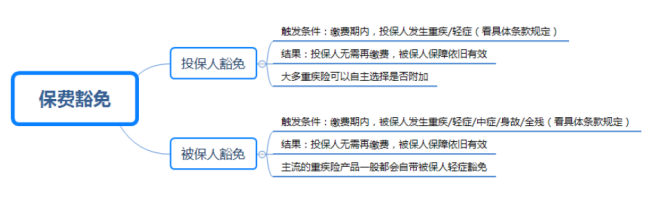

保费豁免是指在保险合同规定的缴费期内,被保险人或者投保人出现了某一种合同约定的状况如身故、轻症、重疾之后,可以豁免保单后续所有的保费,而保险合同还继续有效。

保费豁免根据豁免对象不同分为被保险人豁免和投保人豁免两种。我把它们的区别做成了一张图:

被保人豁免大多数是自带的,投保人豁免大多是额外附加的。父母在给孩子投保、夫妻互保最好附加投保人豁免。

如果加钱买了投保人豁免保障,投保人和被保人一样,要做健康告知,并且额外附加投保人豁免花的钱不多,一般是不支持核保的,所以健康告知更为严苛。如何简单轻松搞定健康告知,可以参考这份详细攻略:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

买保险之前需要知道保费豁免这个知识点,还有一些知识点也是买保险前一定要知道的,都写在这篇文章里了:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "保险轻症豁免什么意思 有没有必要购买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:保险轻症豁免什么意思 有没有必要购买

-

cc目前平安福是保障最全面的,轻度重疾可赔付3次,恶性肿瘤可赔付三次。轻症豁免,重疾豁免。需要了解详细的吗

cc目前平安福是保障最全面的,轻度重疾可赔付3次,恶性肿瘤可赔付三次。轻症豁免,重疾豁免。需要了解详细的吗 -

平安~王健军您好,大家可以按照下面的例子来理解。 张女士作为投保人给他的丈夫王先生买了缴费30年,50万保额的达尔文1号,附加险选了“夫妻互保”条款。7年以后,张女士身患合同规定的轻症“不典型心肌梗塞”,保险公司根据合同规定,豁免了丈夫王先生剩下23年的保费,保障继续有效。这样看来,“投保人保费豁免”附加险把保险爱与责任的含义体现的淋漓尽致。如果父母给自己的孩子买重疾险,也强烈标配此功能。

平安~王健军您好,大家可以按照下面的例子来理解。 张女士作为投保人给他的丈夫王先生买了缴费30年,50万保额的达尔文1号,附加险选了“夫妻互保”条款。7年以后,张女士身患合同规定的轻症“不典型心肌梗塞”,保险公司根据合同规定,豁免了丈夫王先生剩下23年的保费,保障继续有效。这样看来,“投保人保费豁免”附加险把保险爱与责任的含义体现的淋漓尽致。如果父母给自己的孩子买重疾险,也强烈标配此功能。 -

小君投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。

小君投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。 -

家和萬事兴附加险是消费型的! 而主险民生人寿年年红两全保险到期可领: 满期保险金 被保险人生存至保险单满期日,本公司按照本合同当时有效保险金额给付满期保险金,本合同终止。

家和萬事兴附加险是消费型的! 而主险民生人寿年年红两全保险到期可领: 满期保险金 被保险人生存至保险单满期日,本公司按照本合同当时有效保险金额给付满期保险金,本合同终止。 -

爱璐💕你这保单有保费豁免功能,就是投保人因意外身故或全残,以后没有经济能力支付保费的以后每年交保费的时候你就不用交了,视同已交。保险的保障作用,原来规定的一些利益都还是有效的

爱璐💕你这保单有保费豁免功能,就是投保人因意外身故或全残,以后没有经济能力支付保费的以后每年交保费的时候你就不用交了,视同已交。保险的保障作用,原来规定的一些利益都还是有效的 -

灰烬最好的保障形式,就是夫妻互保,同时附加双豁免。 但是,客户是否有必要这样投保,需要从实际情况出发,看客户的需求和本身选择产品的具体规划。 毕竟,豁免是有成本的,推高保费支出,而且是有投保规则限制的,所以,要具体问题具体分析。

灰烬最好的保障形式,就是夫妻互保,同时附加双豁免。 但是,客户是否有必要这样投保,需要从实际情况出发,看客户的需求和本身选择产品的具体规划。 毕竟,豁免是有成本的,推高保费支出,而且是有投保规则限制的,所以,要具体问题具体分析。 -

贾海华20年后连本都拿不回的。

贾海华20年后连本都拿不回的。 -

小蜜蜂附加豁免保险费重大疾病保险,是只有发生了重大疾病的情况下才会豁免保费,那么豁免的就是主险,,具体如下: 所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为保单再加了一份保险,是保险中一种人性化的功能。 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合投保保险公司的保险合同中,所规定的种种特定情况,比如附加豁免保险费重大疾病保险只因为重大疾病而豁免。

小蜜蜂附加豁免保险费重大疾病保险,是只有发生了重大疾病的情况下才会豁免保费,那么豁免的就是主险,,具体如下: 所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为保单再加了一份保险,是保险中一种人性化的功能。 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合投保保险公司的保险合同中,所规定的种种特定情况,比如附加豁免保险费重大疾病保险只因为重大疾病而豁免。 -

杨培如果是投保人豁免,就可以不要再交保费,后续保费保险公司代交。

杨培如果是投保人豁免,就可以不要再交保费,后续保费保险公司代交。 -

笨小孩看保险条款,一般的险种轻症是不另外收费的,一般都是豁免除短期险外的所有长期险保费。

笨小孩看保险条款,一般的险种轻症是不另外收费的,一般都是豁免除短期险外的所有长期险保费。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05