优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!昨晚熬夜整理了一份泰康人寿和其它保险公司的重疾险有什么区别,想买保险的朋友可以看看。 《国内136款重疾险对比表》weixin.qq.275.com

《国内136款重疾险对比表》weixin.qq.275.com

其实在业内人的眼里,不管保障的是多少种疾病,都没有多大区别,因为有25种是国家强制要求必须要保障的高发重疾,而国人高达95%的发病率都是由这25种高发重疾引起的。这里有25种高发重疾的图,你可以看看:

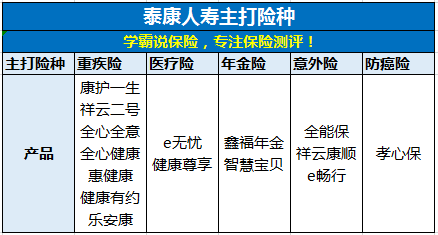

泰康人寿保险公司成立于1996年,在保险行业内名列前茅,具备一定的实力,整体来说这家公司还是非常靠谱的。不过买保险不是个小事情,对于很多对保险了解不多的人来说,肯定会担心泰康人寿的保险产品好不好。

判断自己买的保险划不划算,就得看它的保障内容好不好了!接下来我们可以从下面这张表看到泰康人寿的几大主推产品,有些产品好不错,但有些就不太行了。

针对泰康人寿主推的惠健康重疾险产品,我给大家分析下它的优缺点:

1.优点:产品的质量不错。轻症保障起步赔付30%,赔付5次,具有身故/高残/疾病终末期赔付保额的责任,还有「重大器官移植术或造血干细胞移植术」这种高发重疾的额外赔付。

2.缺点:不太划算。完全可以花更少的钱买到更高的保障。

关于惠健康的内容还有很多,有疑问的朋友可以看看这篇文章:《网上都说泰康「惠健康」不好,是真的吗?》weixin.qq.275.com

除了惠健康,我还对泰康的其它产品也做了一些研究,大家可以看看这篇文章,会有一定的参考价值:《泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "泰康人寿的重疾保险保多少种重疾"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:泰康人寿的重疾保险保多少种重疾

-

夏了夏天泰康养老会更加好。如果考虑给小朋友买保险是为了将来教育做准备,那泰康的竞争力可能就不太好。而且如果是在十一之前,年金险还可以附加万能账户的时候,华夏就有款不错的产品适合做教育准备的,只是现在因为134号文的原因,暂时市场上还没有比较好的产品可以替代以前的年金险。 不过话说回来,还是需要看你对教育险的需求是如何,现在市面上有稳定3.5%增长左右的增额终身寿产品,不知道是否能满足你需要。而且做教育储备金的也可以考虑一下基金定投,不一定要局限于保险

夏了夏天泰康养老会更加好。如果考虑给小朋友买保险是为了将来教育做准备,那泰康的竞争力可能就不太好。而且如果是在十一之前,年金险还可以附加万能账户的时候,华夏就有款不错的产品适合做教育准备的,只是现在因为134号文的原因,暂时市场上还没有比较好的产品可以替代以前的年金险。 不过话说回来,还是需要看你对教育险的需求是如何,现在市面上有稳定3.5%增长左右的增额终身寿产品,不知道是否能满足你需要。而且做教育储备金的也可以考虑一下基金定投,不一定要局限于保险 -

宫伟别管他是什么保险,只要你记住保险,除了意外险,其他的险种都是忽悠人。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

宫伟别管他是什么保险,只要你记住保险,除了意外险,其他的险种都是忽悠人。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

云淡风轻都买了还问 有意义么 哈哈

云淡风轻都买了还问 有意义么 哈哈 -

勇往直前泰康这个产品在06年已经停售了。如果您选择退保的话,请参考您持有保单上“现金价值”的栏目,对应年份对应的现金价值就是您能拿到的退保金额。或者您致电95522全国客服电话咨询下 相关产品信息如下: 承保年龄:10周岁至65周岁 保险利益: 身故保险金:若被保险人身故,本公司给付身故保险金为保险单上载明的保险金额与投保人所缴保险费之和,合同终止; 生存保险金:若被保险人生存至保险期间*届满时,本公司给付生存保险金为保单上载明的保险金额与投保人所缴保费之和,合同终止; 红利分配:在保险合同有效期内,本公司将根据分红保险业务的实际经营状况决定红利的分配。 保险合同的红利以现金形式分配给投保人,投保人可选择直接提取现金、积存在本公司生息或抵缴下一期保险费的任何一种方式, 灵活方便。 缴费方式: 趸缴(即一次性缴清)、年缴,可自由选择。 缴费期限: 具有趸缴(即一次性缴清)、10年缴清、20年缴清等缴费期。 多种搭配:可以灵活附加泰康附加安心无忧意外伤害保险、泰康附加意外伤害医疗保险、住院医疗保险特约、附加世纪泰康住院医疗(费用型)个人医疗保险、生命关怀提前给付特约等保障。 举例说明: 小赵,女,今年30岁,是一名公司企划人员,她购买了一份泰康松鹤延年(2003)两全保险(分红型)保险,并选择年缴方式、10年缴清(年缴保费为1000元)、领取年龄为60周岁,保险金额为3503元。 身故保障:3503元+所缴保费; 生存利益:年满60周岁,可获得13503元(1000*10+3503)的生存保险金; 另外享受红利分配:红利是不确定的,根据公司经营情况决定

勇往直前泰康这个产品在06年已经停售了。如果您选择退保的话,请参考您持有保单上“现金价值”的栏目,对应年份对应的现金价值就是您能拿到的退保金额。或者您致电95522全国客服电话咨询下 相关产品信息如下: 承保年龄:10周岁至65周岁 保险利益: 身故保险金:若被保险人身故,本公司给付身故保险金为保险单上载明的保险金额与投保人所缴保险费之和,合同终止; 生存保险金:若被保险人生存至保险期间*届满时,本公司给付生存保险金为保单上载明的保险金额与投保人所缴保费之和,合同终止; 红利分配:在保险合同有效期内,本公司将根据分红保险业务的实际经营状况决定红利的分配。 保险合同的红利以现金形式分配给投保人,投保人可选择直接提取现金、积存在本公司生息或抵缴下一期保险费的任何一种方式, 灵活方便。 缴费方式: 趸缴(即一次性缴清)、年缴,可自由选择。 缴费期限: 具有趸缴(即一次性缴清)、10年缴清、20年缴清等缴费期。 多种搭配:可以灵活附加泰康附加安心无忧意外伤害保险、泰康附加意外伤害医疗保险、住院医疗保险特约、附加世纪泰康住院医疗(费用型)个人医疗保险、生命关怀提前给付特约等保障。 举例说明: 小赵,女,今年30岁,是一名公司企划人员,她购买了一份泰康松鹤延年(2003)两全保险(分红型)保险,并选择年缴方式、10年缴清(年缴保费为1000元)、领取年龄为60周岁,保险金额为3503元。 身故保障:3503元+所缴保费; 生存利益:年满60周岁,可获得13503元(1000*10+3503)的生存保险金; 另外享受红利分配:红利是不确定的,根据公司经营情况决定 -

A博師汇教育·邓老师还是那句!分红也只是抵御通货膨胀!不要想着利用保险赚钱!保障高就可以了!不可能一款保险100%可以满足你所有的需求!

A博師汇教育·邓老师还是那句!分红也只是抵御通货膨胀!不要想着利用保险赚钱!保障高就可以了!不可能一款保险100%可以满足你所有的需求! -

窝窝头根据我国保险法规定,保险公司是不允许倒闭的。保险公司成立需要有2亿人民币的资产,并将其70%交由中国保监会监督管理。另外保险公司的运营方式有:国债、储蓄、金融证券、中国人民代表大会允许的经济投资等,所以一般情况下保险公司建立以后,它的运营是必须保证赢利的,因此保险公司基本上倒闭的可能行不大。 保险公司如果因为运营不善,保险公司会选择合并,除此以外中国保监会有权停止此保险公司业务,直到有足够的资金能够使此保险公司再次运作。若在一定期限内仍然无法继续运作的话,将有法院宣告其破产,如果保险公司由法院宣告破产的话,那么它的所有业务将由中国保监指定另外一家保险公司代理和继续其售后服务,或者退保手续等。 所以不会倒闭

窝窝头根据我国保险法规定,保险公司是不允许倒闭的。保险公司成立需要有2亿人民币的资产,并将其70%交由中国保监会监督管理。另外保险公司的运营方式有:国债、储蓄、金融证券、中国人民代表大会允许的经济投资等,所以一般情况下保险公司建立以后,它的运营是必须保证赢利的,因此保险公司基本上倒闭的可能行不大。 保险公司如果因为运营不善,保险公司会选择合并,除此以外中国保监会有权停止此保险公司业务,直到有足够的资金能够使此保险公司再次运作。若在一定期限内仍然无法继续运作的话,将有法院宣告其破产,如果保险公司由法院宣告破产的话,那么它的所有业务将由中国保监指定另外一家保险公司代理和继续其售后服务,或者退保手续等。 所以不会倒闭 -

简单就好不能过户

简单就好不能过户 -

幸福蜗牛背上泰康人寿保险成立20周年了,是中国成立最早的一批保险公司,只做寿险,2016年正式改为保险集团,下面六个子公司

幸福蜗牛背上泰康人寿保险成立20周年了,是中国成立最早的一批保险公司,只做寿险,2016年正式改为保险集团,下面六个子公司 -

୧(﹒︠ᴗ﹒︡)୨很多人挑选保险的时候,可能最先想到的都是大公司的保险,不但觉得保险公司在身边踏实,代理人也经常在身边出现,保险似乎变得“看得见,摸得着”了。 除了像国寿、平安这样耳熟能详的大保险公司之外,泰康也同样是大家非常熟悉的一家。 今天这篇文章就对泰康的28款重疾险产品进行测评,看看泰康的重疾险,到底哪款值得买? 一、买大公司重疾,有哪些优势?“左眼看平安,右眼看友邦,两只眼睛看世界 ”,这是陈东升先生创办泰康时的口号。从1996年开始,经过 20 多年发展,泰康已成为大家最熟悉的“老五家”保险公司之一。 必须要承认的是,买大公司的保险确实有着明显优势,就拿泰康来说: 知名度高:大公司都舍得在宣传上投入,看得多了自然会让人觉得放心。 线下网点多:大到一线城市,小到乡镇都能找到泰康的网点。 IT 系统完善:大公司有钱可以投入到IT系统上,方便客户投保、保全、理赔等。 很多人口中说到的泰康,一般是指泰康人寿,其实泰康旗下还有泰康养老、泰康在线等子公司,各个子公司之间也存在一定的竞争关系。总而言之,泰康是一个大的集团公司。 二、 泰康7款重疾险测评深蓝君整理了正在售的泰康重疾险产品,共23款,在这些产品中又经过对比分析,挑选出了7款。话不多说,直接上图: 图片来源: 结论如下: 想要性价比高:健康有约智选版不但保障够用,价格也不算贵,而且如果理赔发生在投保后的10年内,可以赔付150%保额。 追求保障全面:惠健康除了基本的重疾和轻症的保障,如果不幸罹患了重大器官移植术、造血干细胞移植术这2种疾病可以得到200%的保额赔付,不过保费也要高。 追求返还:我一直都觉得这类返还型的重疾险是不适合普通家庭的,每年多交给保险公司那么多钱就是为了返还,很不划算,深蓝君写过详细的分析文章,感兴趣可以到官网查看。 如果预算不多:泰康微医保一年期重疾险也值得考虑,一年几百块就可以有几十万的保障,不过一年期产品停售风险大,不适合来做长期保障。 我们可以看到,就算同一家公司的重疾险,产品的保障和价格都非常不同,所以还是得考虑清楚了再选。 目前泰康也逐渐推出一些互联网渠道的产品,大家的选择也变得丰富了,现在网上买保险也越来越被大家接受了,互联网保险的发展也让更多的用户受益。 三、泰康重疾险条款分析保险产品是非标准化的东西,很难直接对比在测评了数千款产品之后,我总结了重疾险的测评手册,就是帮助大家清楚直观地看到不同产品之间的差异。 1、重大疾病病种分析 在《一文读懂重疾险》 中,深蓝君跟大家分析过:无论是 80 种还是 100 种重疾,高发的前25种重疾定义各家公司都是相同的。在 2007 年,保险行业协会对重疾病种进行了统一,在重疾险理赔案件的统计中,这25种法定重疾已经占据了所有理赔的95%左右,是重疾险的核心。因此,对于重疾病种,可能并不是挑选的重点,各家差异不大,并没有什么特别的坑。 2、轻症疾病种类分析 由于轻症没有统一规范,不同的保险公司的产品条款也会不同,甚至还会存在比较大的差异,主要有: 轻症种类:轻症病种数量不同。 疾病定义:疾病定义存在一些差异,有的宽松,有的比较严格。 疾病分组:个别轻症病种有隐形分组,比如1种疾病赔了,其他同类的治疗手段就无法赔付了。 我根据大量数据和专业人士沟通后,整理了 11 种高发轻症,具体如下: 图片来源: 从上面的表格可以看出,以上5款产品的高发轻症保证总体还算可以。表格中注了颜色的三种疾病都是跟心肌梗塞有关的。 心肌梗塞是一种疾病,而介入术和搭桥是两种不同的治疗方式,大部分产品都是三项里只能赔一种。 不典型心肌梗塞和冠状动脉介入术最好要有,而微创冠状动脉搭桥,有的话是锦上添花,没有也是可以接受的。 四、泰康热门重疾险测评下面我们对几款重点产品进行详细分析,看他们具体如何: 1、健康有约智选版 健康有约智选版是健康有约2018的升级版,这次的升级还是比较有诚意的,保障变化了,价格几乎变。为了更加直观的看出区别,我把这两款产品放在一张表格上进行对比: 图片来源: 从上面可以看到,健康有约之选版比健康有约2018相比,主要区别在于:投保后的前10年发生重疾或身故,可以赔付150%保额。另外重疾病种也增加了 15 种,轻症由赔 5 次,变为赔 6 次,价格几乎没涨,在泰康的同类重疾险中性价比也要高一些。 总体来看,健康有约智选版在泰康的重疾产品里性价比还是非常不错的,虽然是重疾险,但是个人也是有机会购买的,具体可以咨询客服。 2、微医保多次赔付重疾 微医保多次赔付重疾最大的特点就是重疾不分组,能最大程度提高疾病理赔的概率,等待期也只有 30 天。但是也有以下2点不足: 保障不够全面:缺少轻症和被保人豁免的责任,目前绝大多数重疾险都包含这些保障。 投保限制多:东北三买不了这款产品,其他城市保额最高能买到35万,而且还需要先买微医保一年期重疾,3个月内没有发生理赔才可以购买。 这款产品,只有重疾保障,价格并没有便宜很多,深蓝君觉得性价比较低。如果你不那么在意品牌,我们也测评了其它不分组重疾,比如长生福优加,保障更加好,价格也更低。 3、惠健康 vs 健康百分百D 惠健康是泰康2019年新出的重疾险产品,基本是在健康百分百D的基础之上做的升级: 图片来源: 惠健康比健康百分百D保障要更好一些,针对重大器官移植、造血干细胞移植可以赔付2倍保额。另外价格上相差不多的情况下,惠健康只要 19 年缴费,比百分百 D 少交 1 年保费。整体来讲,新出的惠健康还是有一定提升的,不过之前通过官方客服了解,部分地区可能会有一定的投保门槛,感兴趣的话,可以咨询当地业务员。 五、返还型重疾险,值得买吗?重疾险如果没有出险,很多人就会觉得钱白花了。为了迎合用户的心理,保险公司开发了不少返还型产品。深蓝君对泰康在售的这种返还型重疾险进行了汇总,同时也加入了不返还的健康有约,一起来看一下。 图片来源: 直接说结论: 普通家庭不建议考虑返还型重疾险,天上不会掉馅饼。返还型保险就是我们每年要多交不少保费,保险公司拿去投资理财,几十年后再把赚到的钱的一小部分给回我们,经过几十年的通货膨胀,返回来的那一点钱也根本不值钱了。与其为了几十年后返还的已经严重贬值的钱,而每年多交那么多保费,还不如用这些钱给自己增加保额,或者自己或者家人配置重疾险、医疗险、意外险等来得划算。 六、写在最后今天深蓝君就全面地分析了作为“老五家”之一的泰康保险公司的重疾险。但也希望大家了解,买保险不能只关注品牌,今年的315,保监会就提醒投保人买保险的时候要注意下面4点: 一看需求:人生不同阶段,需要的保险自然不同。 二看产品:不要把保险产品和金融理财产品混淆了,保险更侧重风险保障。 三看收入:购买的保险在自己的收入承受范围内。 四看条款:了解产品都保什么,不保什么。 如果还不清楚应该如何挑选保险的话,建议到官网,成人保险、方案设计、保险干货等子栏目下查看相关文章,一定会有所帮助。

୧(﹒︠ᴗ﹒︡)୨很多人挑选保险的时候,可能最先想到的都是大公司的保险,不但觉得保险公司在身边踏实,代理人也经常在身边出现,保险似乎变得“看得见,摸得着”了。 除了像国寿、平安这样耳熟能详的大保险公司之外,泰康也同样是大家非常熟悉的一家。 今天这篇文章就对泰康的28款重疾险产品进行测评,看看泰康的重疾险,到底哪款值得买? 一、买大公司重疾,有哪些优势?“左眼看平安,右眼看友邦,两只眼睛看世界 ”,这是陈东升先生创办泰康时的口号。从1996年开始,经过 20 多年发展,泰康已成为大家最熟悉的“老五家”保险公司之一。 必须要承认的是,买大公司的保险确实有着明显优势,就拿泰康来说: 知名度高:大公司都舍得在宣传上投入,看得多了自然会让人觉得放心。 线下网点多:大到一线城市,小到乡镇都能找到泰康的网点。 IT 系统完善:大公司有钱可以投入到IT系统上,方便客户投保、保全、理赔等。 很多人口中说到的泰康,一般是指泰康人寿,其实泰康旗下还有泰康养老、泰康在线等子公司,各个子公司之间也存在一定的竞争关系。总而言之,泰康是一个大的集团公司。 二、 泰康7款重疾险测评深蓝君整理了正在售的泰康重疾险产品,共23款,在这些产品中又经过对比分析,挑选出了7款。话不多说,直接上图: 图片来源: 结论如下: 想要性价比高:健康有约智选版不但保障够用,价格也不算贵,而且如果理赔发生在投保后的10年内,可以赔付150%保额。 追求保障全面:惠健康除了基本的重疾和轻症的保障,如果不幸罹患了重大器官移植术、造血干细胞移植术这2种疾病可以得到200%的保额赔付,不过保费也要高。 追求返还:我一直都觉得这类返还型的重疾险是不适合普通家庭的,每年多交给保险公司那么多钱就是为了返还,很不划算,深蓝君写过详细的分析文章,感兴趣可以到官网查看。 如果预算不多:泰康微医保一年期重疾险也值得考虑,一年几百块就可以有几十万的保障,不过一年期产品停售风险大,不适合来做长期保障。 我们可以看到,就算同一家公司的重疾险,产品的保障和价格都非常不同,所以还是得考虑清楚了再选。 目前泰康也逐渐推出一些互联网渠道的产品,大家的选择也变得丰富了,现在网上买保险也越来越被大家接受了,互联网保险的发展也让更多的用户受益。 三、泰康重疾险条款分析保险产品是非标准化的东西,很难直接对比在测评了数千款产品之后,我总结了重疾险的测评手册,就是帮助大家清楚直观地看到不同产品之间的差异。 1、重大疾病病种分析 在《一文读懂重疾险》 中,深蓝君跟大家分析过:无论是 80 种还是 100 种重疾,高发的前25种重疾定义各家公司都是相同的。在 2007 年,保险行业协会对重疾病种进行了统一,在重疾险理赔案件的统计中,这25种法定重疾已经占据了所有理赔的95%左右,是重疾险的核心。因此,对于重疾病种,可能并不是挑选的重点,各家差异不大,并没有什么特别的坑。 2、轻症疾病种类分析 由于轻症没有统一规范,不同的保险公司的产品条款也会不同,甚至还会存在比较大的差异,主要有: 轻症种类:轻症病种数量不同。 疾病定义:疾病定义存在一些差异,有的宽松,有的比较严格。 疾病分组:个别轻症病种有隐形分组,比如1种疾病赔了,其他同类的治疗手段就无法赔付了。 我根据大量数据和专业人士沟通后,整理了 11 种高发轻症,具体如下: 图片来源: 从上面的表格可以看出,以上5款产品的高发轻症保证总体还算可以。表格中注了颜色的三种疾病都是跟心肌梗塞有关的。 心肌梗塞是一种疾病,而介入术和搭桥是两种不同的治疗方式,大部分产品都是三项里只能赔一种。 不典型心肌梗塞和冠状动脉介入术最好要有,而微创冠状动脉搭桥,有的话是锦上添花,没有也是可以接受的。 四、泰康热门重疾险测评下面我们对几款重点产品进行详细分析,看他们具体如何: 1、健康有约智选版 健康有约智选版是健康有约2018的升级版,这次的升级还是比较有诚意的,保障变化了,价格几乎变。为了更加直观的看出区别,我把这两款产品放在一张表格上进行对比: 图片来源: 从上面可以看到,健康有约之选版比健康有约2018相比,主要区别在于:投保后的前10年发生重疾或身故,可以赔付150%保额。另外重疾病种也增加了 15 种,轻症由赔 5 次,变为赔 6 次,价格几乎没涨,在泰康的同类重疾险中性价比也要高一些。 总体来看,健康有约智选版在泰康的重疾产品里性价比还是非常不错的,虽然是重疾险,但是个人也是有机会购买的,具体可以咨询客服。 2、微医保多次赔付重疾 微医保多次赔付重疾最大的特点就是重疾不分组,能最大程度提高疾病理赔的概率,等待期也只有 30 天。但是也有以下2点不足: 保障不够全面:缺少轻症和被保人豁免的责任,目前绝大多数重疾险都包含这些保障。 投保限制多:东北三买不了这款产品,其他城市保额最高能买到35万,而且还需要先买微医保一年期重疾,3个月内没有发生理赔才可以购买。 这款产品,只有重疾保障,价格并没有便宜很多,深蓝君觉得性价比较低。如果你不那么在意品牌,我们也测评了其它不分组重疾,比如长生福优加,保障更加好,价格也更低。 3、惠健康 vs 健康百分百D 惠健康是泰康2019年新出的重疾险产品,基本是在健康百分百D的基础之上做的升级: 图片来源: 惠健康比健康百分百D保障要更好一些,针对重大器官移植、造血干细胞移植可以赔付2倍保额。另外价格上相差不多的情况下,惠健康只要 19 年缴费,比百分百 D 少交 1 年保费。整体来讲,新出的惠健康还是有一定提升的,不过之前通过官方客服了解,部分地区可能会有一定的投保门槛,感兴趣的话,可以咨询当地业务员。 五、返还型重疾险,值得买吗?重疾险如果没有出险,很多人就会觉得钱白花了。为了迎合用户的心理,保险公司开发了不少返还型产品。深蓝君对泰康在售的这种返还型重疾险进行了汇总,同时也加入了不返还的健康有约,一起来看一下。 图片来源: 直接说结论: 普通家庭不建议考虑返还型重疾险,天上不会掉馅饼。返还型保险就是我们每年要多交不少保费,保险公司拿去投资理财,几十年后再把赚到的钱的一小部分给回我们,经过几十年的通货膨胀,返回来的那一点钱也根本不值钱了。与其为了几十年后返还的已经严重贬值的钱,而每年多交那么多保费,还不如用这些钱给自己增加保额,或者自己或者家人配置重疾险、医疗险、意外险等来得划算。 六、写在最后今天深蓝君就全面地分析了作为“老五家”之一的泰康保险公司的重疾险。但也希望大家了解,买保险不能只关注品牌,今年的315,保监会就提醒投保人买保险的时候要注意下面4点: 一看需求:人生不同阶段,需要的保险自然不同。 二看产品:不要把保险产品和金融理财产品混淆了,保险更侧重风险保障。 三看收入:购买的保险在自己的收入承受范围内。 四看条款:了解产品都保什么,不保什么。 如果还不清楚应该如何挑选保险的话,建议到官网,成人保险、方案设计、保险干货等子栏目下查看相关文章,一定会有所帮助。 -

飞哥我是这个暑期在泰康银保部实习的学生,LZ,首先问个问题,你买的是金满仓A款还是B款?这个问题虽然不是太重要,但是细节方面可以从这里解答。 其次,银行保险金满仓是复利计息的,并不是普通的单利,你想要用银保挣钱那真是错了,10000如果你存入银行5年,可以得到利息,加息之后你取了再存也可以,所以你存银行很灵活,但是存银行是贬值的,现值不可能会等于终值。 而你选择的金满仓商业性质的保险,虽然你存进10000,5年内不可取,灵活性不大,但是它能保证你的10000块钱在5年后依然保值,现值约等于终值。 最后我说说个人意见,在许多客户里你算存的太少了的,很多都是5万以上,而且这个是复利计息的,你光看这第一年也没用,你的10000快不是被黑了,而是泰康公司用于投资,将挣的钱按比例分给客户,你不能指着这个挣钱,它只能起到保值,还有少部分寿险的作用。总体来说这个保险产品还算不错。 注:我是托亲戚是中行行长实习的,本人不可能去干保险,因为需要业绩,很累,我只是出于好意与打法无聊的上班时间进行解答,你们要觉得受骗不要骂我,我只是实习内勤,而且内部机密并不透露我。 希望采纳

飞哥我是这个暑期在泰康银保部实习的学生,LZ,首先问个问题,你买的是金满仓A款还是B款?这个问题虽然不是太重要,但是细节方面可以从这里解答。 其次,银行保险金满仓是复利计息的,并不是普通的单利,你想要用银保挣钱那真是错了,10000如果你存入银行5年,可以得到利息,加息之后你取了再存也可以,所以你存银行很灵活,但是存银行是贬值的,现值不可能会等于终值。 而你选择的金满仓商业性质的保险,虽然你存进10000,5年内不可取,灵活性不大,但是它能保证你的10000块钱在5年后依然保值,现值约等于终值。 最后我说说个人意见,在许多客户里你算存的太少了的,很多都是5万以上,而且这个是复利计息的,你光看这第一年也没用,你的10000快不是被黑了,而是泰康公司用于投资,将挣的钱按比例分给客户,你不能指着这个挣钱,它只能起到保值,还有少部分寿险的作用。总体来说这个保险产品还算不错。 注:我是托亲戚是中行行长实习的,本人不可能去干保险,因为需要业绩,很累,我只是出于好意与打法无聊的上班时间进行解答,你们要觉得受骗不要骂我,我只是实习内勤,而且内部机密并不透露我。 希望采纳

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06