小秋阳说保险-北辰

学姐发现自己的朋友圈在最近被我们友邦的小伙伴们刷了个遍,学姐有收到不少客户的私信,友邦旗下的年金险产品好不好?真的有那么好,真的能得到那么高的收益吗?就这么短短7天的时间,居然就是卖出了1个亿?

学姐这就告诉来给大家讲一讲,经过学姐的一番研究,目前友邦人寿在售的年金保险还提多的,比如友邦友自在年金保险2021、友邦创赢今生年金险2021等等。

友邦人寿近期发布的“友自在”养老综合解决方案,,它的一款产品是友邦友自在年金保险2021,他的“全旅程、全方位、全覆盖”的服务方式,给客户的“自在养老友陪伴”的目标进行助力。

那么这个友邦友自在年金保险2021是否值得大家花钱呢?下面就是为大家准备的测评!

有些朋友赶时间,可以先保存一下这个测评文,预防溜走哦:

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》weixin.qq.275.com

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》weixin.qq.275.com

一、友邦人寿保险公司的实力剖析

友邦人寿保险有限公司(简称“友邦人寿”),是友邦保险有限公司(简称“友邦保险”)全资持股的寿险子公司,统一经营友邦保险在中国内地的寿险业务。

2020年6月,友邦获批将友邦保险有限公司上海分公司改建为友邦人寿保险有限公司,2020年7月,友邦人寿正式成为中国内地首家外资独资人身保险公司。

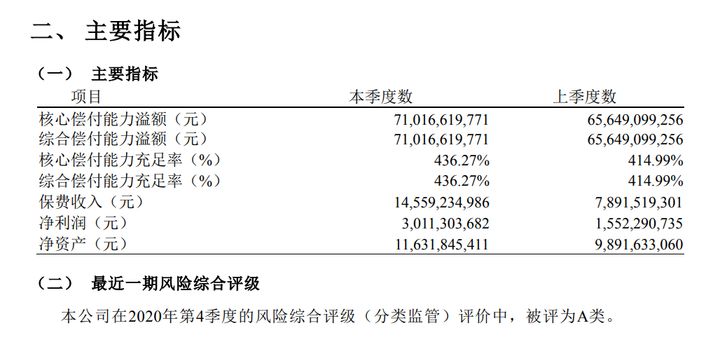

不光要对友邦人寿的背景实力做一个认识,对于它的赔偿能力,我们也要进行关注,看看下图:

根据数据,友邦人寿保险公司在2021年第1季度的核心偿还能力充足率和综合偿还能力充足率都为436.27%,且最近一期的风险综合评级为“A”类,符合银保监会的要求。

由于篇幅所限,朋友们要是感兴趣深入了解友邦人寿的实力有多棒,可以通过下面这份资料来认识一下:

《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

通过上面认识了友邦人寿保险公司的实力后,下面就是它的重点,它家的年金险表现如何呢?收益高不高呢,市场上的友邦友自在年金保险2021是什么情况呢?请阅读下面的分解内容!

二、友邦友自在年金保险2021值得买吗?

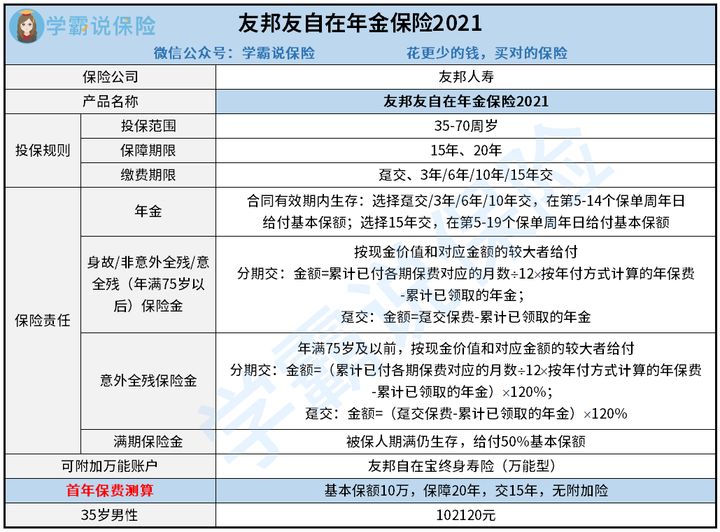

首先要了解的是友邦友自在年金保险2021的产品图:

时间不够,学姐爽快的拿出友邦友自在年金保险2021的测评成果:

1、友邦友自在年金保险2021的条款分析

看图片所表达的内容,通常我们可以明白,一份免费年金保险,友邦保险2021年最低年龄范围只有35岁,也就是说35周岁以下的朋友没办法买这款产品了!

假想一下,今年小刘年满30周岁,有一些额外的钱,打算给自己买一份年金保险,其实小刘是友邦人寿保险公司的支持者,小刘想要购买这款刚上线的友邦友自在年金保险2021的愿望就不能满足了,这就很无奈了!

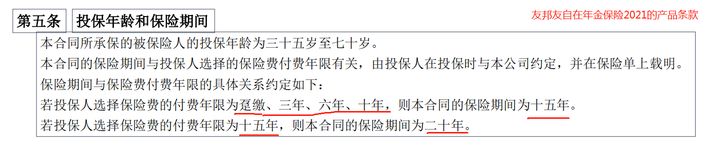

另外, 友邦友自在年金保险2021的缴费期限和保障期限是相互关联的,让我先看看相应的条款是怎么说的:

可以看见,如果您想购买一份免费年金保险,在2021年的支付期为15年,那么你只能选择一个保证期为20年的,就不能再选15年了,属实是让人有点失望啊!

看到这边,大家是不是认为年金险的陷阱蛮多的,不懂得该如何去避免这些情况,别急,这里有一招可教你:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

粗略瞄完这一款友邦友自在年金保险2021的条款猫腻之后,接下来才是“主菜”即年金收益到底怎么样?不说其它的了,接着学习吧!

2、友邦友自在年金保险2021的年金收益案例分析

想要知道友邦友自在年金保险2021的年金收益,说个例子吧:

假设35岁的刘先生,给自己投保了一份友邦友自在年金保险2021,分15年交,每年交102120元,基本保额为10万元,没有其他账户可以领取,那他的领取情况是这样的:

(1)投入本金:35至44岁,刘先生每年向年金账户投入102120元,交15年,保费共计1531800元。

(2)领取年金:40岁至54岁,刘先生每年可领取年金100基本保额,即10万元,总共领取150万元;在55岁那年,刘先生可领到满期保险金50%基本保额,即5万元。

那么刘先生领取的实际年金收益什么时候才可以回本呢?学姐帮大家算一笔账:

计算完后,我们不难发现,35岁的刘先生想要拿回本钱要等到20年保障到期之后,要知道,很多年金保险过了5年直接就可以回本了,因此友邦友自在年金保险2021的回本速度就让人有些失望了!

同时,刘先生在20年保障期到了之后,学姐估算出来的内部收益率IRR才大约为0.22%,要是与市面上那些IRR为3%、甚至4%的年金保险相比,友邦友自在年金保险2021的收益就偏低了。

对比之下,要是朋友们想要靠年金险来获得更高的收益,接下来说的这10款一定要好好看看了:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

三、学姐总结

总得来说,友邦人寿保险公司挺可靠,实力也是极其的强大,旗下的年金险假如说这款邦友自在年金保险2021虽然是前不久行出生的一款新产品,可是还是有不少缺点,不得不说,对于缴费期限和保障期限的设置,很不人性化,两者之间的关联性太强了,并且投保年龄范围不广泛,最重要是它的年金收益不太行。

学姐在这里要多说一句,建议年金保险不着急购买,优先购买保障型的保险,比如重疾险、医疗险、寿险和意外险等,接着才思考年金保险的问题,这样的投保原则才是对的!

那购买保障型保险要注意哪些地方?感兴趣的朋友不妨先看看这份投保攻略:

《年轻人如何买保障型保险?这样配置,保费省一半!》weixin.qq.275.com

以上就是我对 "友邦的年金险保障可不可信"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 爱相伴减额寿险什么时候能取出本期

- 下一篇: 保险北京人寿京福世享尊享版,

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-13

-

11-13

最新问题

最新问题

-

03-12

-

03-12

-

03-09

-

03-09

-

03-07

-

03-07

-

03-06

-

03-06

-

03-06

-

03-05