小秋阳说保险-北辰

7月,小暑、大暑是所有人要跨过的门槛。

不过,对于高血压患者来说,{有高血压能正常投保信泰人寿鲲鹏1号吗-1}

这是因为夏季气温高,人体排汗增多、血管扩张有所变化,血压也会随之降低。

而大伙还是得保持警惕,千万不要擅自停药,否则突然中风的风险会大大增加。

不仅仅可以通过药物降低患病的风险,{有高血压能正常投保信泰人寿鲲鹏1号吗-5}

对于这个问题,最近学姐收到很多类似的私信:“高血压患者能投保xx重疾险吗?”

后台收到了太多的问题,学姐专门办了一个高血压投保重疾险专题给大家,学姐分析的这些重疾险,都是今年在行业中受大家关注的。

今天我们分析这款泰人寿旗下的鲲鹏1号重疾险,看看它是否适合高血压朋友们。

阅读正文以前,建议各位提前看一下攻略,可以让大家带病也能成功投保:

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

一、深扒健告,鲲鹏1号是否对高血压患者“网开一面”?

健康告知是什么?就是投保前保险公司给投保者的一份健康调查,问卷中的内容需要被保人如实填写。

内陆健告根据“有限告知”准则,就是只对问你的问题进行回答,没有问到的就可以忽略。

所以说,投保时是有手段的,掌握这些内容,患病人群能够顺利投保的概率就会大大增加了:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

所以要探究高血压患者可不可以投保鲲鹏1号的话,我们应该从鲲鹏1号的健康告知中找出答案:

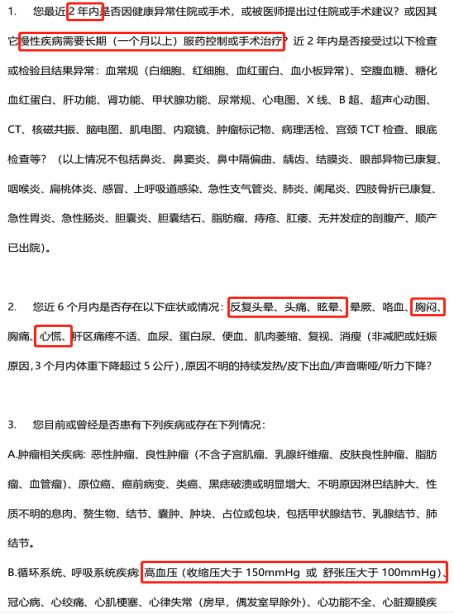

对于鲲鹏1号来说,它有着七条健康告知,其中有三条需要高血压患者注意。

第1条中,问及“因其他慢性疾病需要长期(一个月以上)服药控制或手术治疗?”

第2条中,问及“近6个月内是否存在反复头晕、头痛、眩晕、胸闷、心慌(高血压常见症状)症状或情况?”

第3条中,问及“目前或曾经是否患有高血压(收缩压大于150mmHg或舒张压大于100mmHg)?”

高血压病患哪怕只有其中随便一条回答为“是”,就与健康告知相悖。

那么就需要再次进行审核,要么智能核保,要么人工核保。

综合而言,此款鲲鹏1号对高血压病人的健康告知还是挺严的,提问的内容蛮多的。

可是这并不是说不能投保成功了,还是有成功的可能性的。

也有一批比较幸运的高血压患者,满足健康告知的要求,恭喜成功通过了健康告知这一关~

这也让很多人无法判断信泰人寿鲲鹏1号到底好不好?它的性价比到底高吗?

我下面就来揭晓答案!

二、鲲鹏1号保障如何?有何亮点?有高血压能正常投保信泰人寿鲲鹏1号吗-36

老规矩,先为大家奉上产品保障图:

依据此图我们能了解到,鲲鹏1号允许28天至55周岁人群投保,有保至70岁和保终身两种保障期限可供选择。

它的保障内容也好周详,随后我将注重于给大伙讲它的突出之处:

1、轻中症保障充足

鲲鹏1号对25种中症提供2次60%保额的赔付;此外还可以对50种轻症提供4次30%保额的偿付。

它目前提供的中轻症保障,不管是赔付次数还是赔付力度,在市场上是特别有竞争优势的!

要知道,轻中症虽然不严重,但是重疾往往都是从轻中症演变而来的,轻中症离重疾的距离太近了。

就是因为鲲鹏1号在赔付力度方面,提供的保障很充足,患者患病之后,经济压力才不会那么大,防患于未然。

2、特定老年高发重疾额外赔60%保额

此款信泰鲲鹏1号重疾险含括了高龄特疾额外赔:确诊严重阿尔兹海默病或严重原发性帕金森病,额外赔60%保额。

严重阿尔兹海默病和严重原发性帕金森病是老年人非常高发的重疾。

可能各位小伙伴会更知道阿尔兹海默病一点,它是老年痴呆症的其中一种。

据国际医学期刊《柳叶刀·公共卫生》研究报告显示,我国60岁及以上老年人中痴呆患者约有1507万人,其中阿尔茨海默病患者983万人。

{有高血压能正常投保信泰人寿鲲鹏1号吗-55}可以说是中国老年人之“殇”。

一旦患有这些疾病,进行长期服药,还有定期治疗是需要花钱的,严重的患者不仅要花基本医疗开支,还要额外支出专人护理、康复治疗等多项花销。

目前,社会老龄化越来越严重,所以说老年群体是更需要保障的群体。

面对发病率高的重疾,我们是很有必要给自己买一份保险来提高保障的。

在选择泰鲲鹏1号重疾险之后,以上的高发重疾就都能被保障,有效抵御重疾风险。

而且,这一款信泰鲲鹏1号还有能够附加两次70周岁前额外赔保障等别的特色,因为字数原因,我就省略不讲了,好奇的朋友请收藏下文吧:

《鲲鹏1号重疾险怎么样?没了解清楚这三点前别瞎买!》weixin.qq.275.com

总结:

信泰鲲鹏1号的健康告知对于高血压患者要求有点严;然而投保成功也是有可能的~

此外,该款产品保障周至,对于老年群体来说很贴心,看重老年保障的朋友推荐投保鲲鹏1号~

以上就是我对 "患高血压可以购买信泰鲲鹏1号吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 国寿福盛典版的赔付比例高吗

- 下一篇: 学生儿童定期寿险保险好吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

最新问题

最新问题

-

01-06

-

01-06

-

01-05

-

01-05

-

01-05

-

01-05

-

01-05

-

01-05

-

01-05

-

01-05