小秋阳说保险-北辰

现在市面上老人保险种类繁多,入手一份合适的产品可谓是大海捞针,这里为大家献上一份超高性价比的老人保险产品,帮你买对不买贵: 《盘点七大适合老人购买的保险产品》weixin.qq.275.com

《盘点七大适合老人购买的保险产品》weixin.qq.275.com

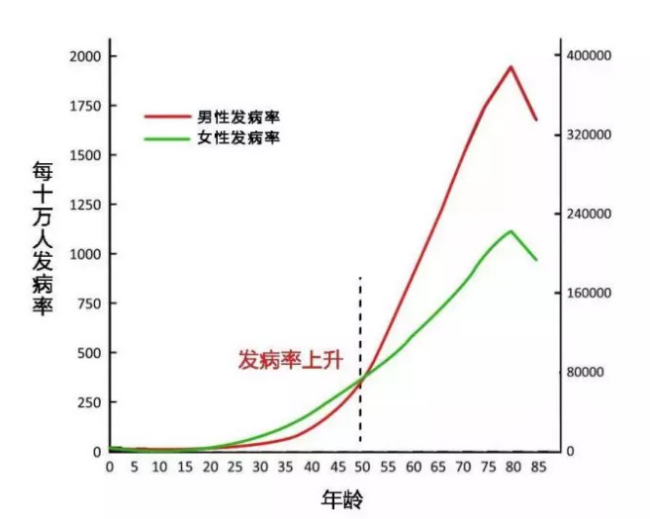

生老病死,是人为无法控制的,根据下面的发病率曲线图可以看出,年龄越大,尤其是50岁以后,患病的几率会越来越高。

一般情况下,老人配置保险,最好是这几种:医保+医疗险+防癌险+意外险。

1.医保

医保是老年人最重要也是最基础的医疗保障,年龄不受限制,也没有健康要求,特别是对于无法投保其他商业保险的老年人来说,医保是一定一定要配置的。

2.医疗险

老人患病风险高,如果患上高发疾病,如糖尿病、高血压、风湿关节炎、癌症等,都是需要长期服药治疗的,无疑会增加家庭的医疗负担。

百万医疗险则可以用于住院医疗费用方面的报销,不管是门诊、手术还是住院费用,超过1万以上的部分都可以100%报销,还可以0免赔额报销癌症这种重大疾病。百万医疗险作为医保的补充,可以报销医保所报销不了的部分,最大程度减少家庭的经济损失。为了帮大家花最少的钱买到更好的保险,这几天不眠不休可算是整理出这份百万医疗险大盘点,值得一看~《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

3.防癌险

老年人患恶性肿瘤的几率比年轻人要大很多。如果父母身体健康状况不是很好,买不了百万医疗险,这时候入手一份防癌险就非常有必要了。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。和重疾险对比起来,防癌险可以说是很便宜了,而且哪怕你有三高、糖尿病、类风湿,只要是与癌症无关,投保都是没问题的。

4.意外险

人到了老年,各种毛病就浮现出来了,骨质疏松,一个不留神就可能摔倒跌伤,所以发生意外的可能性特别高。并且老人的恢复能力也比较差,从一场意外伤害中完全恢复要很长时间,需要长期医疗支出。

要是买了意外险,就能很好地解决这些可能出现的问题了。意外险一般到65周岁都能买到,保费还是非常便宜的,而且对健康要求不高。不过买保险可不是一件容易的事,一不小心就会入坑,倒不如看看现成的多好:《2020年超划算的意外险产品大盘点》weixin.qq.275.com

以上就是我对 "老人的人身意外保险买什么好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

艾特我这应该就是个典型的销售误导了! 康宁终身重大疾病,不知道你是买的哪个版本的,但是终身型大病保险保险在过了50就已经非常不建议买了,特别是某寿和某安的价格在市场高的离谱! 这个产品主要包含三块责任: 重大疾病 身故保障 轻症疾病 按照保额推算,业务员说的赔三万多,应该说的就是以上保额全部累加起来的金额,但实际重疾和身故责任是没办法重复理赔的! 但是这个也没有办法,因为你交了12600,赔付15000,在法律面前,认为你是没有损失的!并且这15000无论什么时候大病或者身故,交还是没有交完钱,都是一次给15000! 建议,以后买保险还是找靠谱的人吧,合同保障责任这块一定要看清楚,不要轻信虚假宣传!希望对你有帮助!

艾特我这应该就是个典型的销售误导了! 康宁终身重大疾病,不知道你是买的哪个版本的,但是终身型大病保险保险在过了50就已经非常不建议买了,特别是某寿和某安的价格在市场高的离谱! 这个产品主要包含三块责任: 重大疾病 身故保障 轻症疾病 按照保额推算,业务员说的赔三万多,应该说的就是以上保额全部累加起来的金额,但实际重疾和身故责任是没办法重复理赔的! 但是这个也没有办法,因为你交了12600,赔付15000,在法律面前,认为你是没有损失的!并且这15000无论什么时候大病或者身故,交还是没有交完钱,都是一次给15000! 建议,以后买保险还是找靠谱的人吧,合同保障责任这块一定要看清楚,不要轻信虚假宣传!希望对你有帮助! -

汪珍1、从经济角度讲,买商业保险很不合算,何况身体状况不好,可能很难承保或增加保费,所以不建议。 2:太平洋保险也好,平安也好,都是盈利机构,如果你母亲的身体状况不是很好建议不考虑这种商业保险,不如把钱存下来(实际存下来的钱和买保险的钱差不多)。 3:你可以让几个保险公司的业务员给你做几个计划书,你参考一下,但是费率应该差不多,如果你经济很宽裕的话可以考虑。 4:对于养老和分红这两个形式,我建议不采用,最多买一点大病险,毕竟保险首先考虑应该是风险,如果你还有什么不明白随时加我沟通。

汪珍1、从经济角度讲,买商业保险很不合算,何况身体状况不好,可能很难承保或增加保费,所以不建议。 2:太平洋保险也好,平安也好,都是盈利机构,如果你母亲的身体状况不是很好建议不考虑这种商业保险,不如把钱存下来(实际存下来的钱和买保险的钱差不多)。 3:你可以让几个保险公司的业务员给你做几个计划书,你参考一下,但是费率应该差不多,如果你经济很宽裕的话可以考虑。 4:对于养老和分红这两个形式,我建议不采用,最多买一点大病险,毕竟保险首先考虑应该是风险,如果你还有什么不明白随时加我沟通。 -

仅此而已。您好! 各大人寿保险公司都会有重疾险种的哦,其实价格也都大同小异,建议您做保障的时候,多看看它能提供您的增值保障功能。中宏保险的独特优势:1.附加原位癌赔付:我公司的重疾险在保障传统的35类重疾的基础上,附加原位癌的赔付(保额的20%);2.一张保单保全家:您妈妈在成为我公司的客户后,您和您的爸爸的住院医疗险可以随时单独配置;3.追溯功能:如果您妈妈现在的年龄不足49.5岁,那这个保费可以按照49岁算,您也知道人寿保险在不同的年龄,价格有所区别;4.医疗定点单位:二级以上医院都是我们的医疗定点单位,就武汉市就有66家,比传统的26家多了40家;5.逢年过节会收到公司的问候短信,在保单周年日会收到对应的红利账单,不用您特意去做提醒;如有意了解,我们可以进一步交流,QQ或电话都可以的!

仅此而已。您好! 各大人寿保险公司都会有重疾险种的哦,其实价格也都大同小异,建议您做保障的时候,多看看它能提供您的增值保障功能。中宏保险的独特优势:1.附加原位癌赔付:我公司的重疾险在保障传统的35类重疾的基础上,附加原位癌的赔付(保额的20%);2.一张保单保全家:您妈妈在成为我公司的客户后,您和您的爸爸的住院医疗险可以随时单独配置;3.追溯功能:如果您妈妈现在的年龄不足49.5岁,那这个保费可以按照49岁算,您也知道人寿保险在不同的年龄,价格有所区别;4.医疗定点单位:二级以上医院都是我们的医疗定点单位,就武汉市就有66家,比传统的26家多了40家;5.逢年过节会收到公司的问候短信,在保单周年日会收到对应的红利账单,不用您特意去做提醒;如有意了解,我们可以进一步交流,QQ或电话都可以的! -

牛战秋农村养老保险是由基础养老金和个人帐户养老金两部分组成,支付终身,不论男女均于年满60周岁之日的次月开始领取养老金。 下面我来教大家一下怎么算60周岁后能领养老金多少钱,按个人缴费档次每年100元来计算,按年交15年就是1500元,加上政府补贴30元15年就是450元,再加上利息大约552元(利息是按当前银行一年期银行利率来算的,刚是按3%利率算的),三样加起来就是个人帐户全部储存额,再除以139,等于18元,这18元就是每月个人帐户养老金,加上基础养老金每月55元,就是参保者最终领到的养老金73元,如果是一次性补缴的,利息就没那么多,那也可以领到70元左右,以此类推交200元就可以领87元,每增加一个缴费档次每月就多领14元。 想了解更多的保险资讯与产品可以进入:平安保险,这里有丰富的保险资讯与优质的保险产品。

牛战秋农村养老保险是由基础养老金和个人帐户养老金两部分组成,支付终身,不论男女均于年满60周岁之日的次月开始领取养老金。 下面我来教大家一下怎么算60周岁后能领养老金多少钱,按个人缴费档次每年100元来计算,按年交15年就是1500元,加上政府补贴30元15年就是450元,再加上利息大约552元(利息是按当前银行一年期银行利率来算的,刚是按3%利率算的),三样加起来就是个人帐户全部储存额,再除以139,等于18元,这18元就是每月个人帐户养老金,加上基础养老金每月55元,就是参保者最终领到的养老金73元,如果是一次性补缴的,利息就没那么多,那也可以领到70元左右,以此类推交200元就可以领87元,每增加一个缴费档次每月就多领14元。 想了解更多的保险资讯与产品可以进入:平安保险,这里有丰富的保险资讯与优质的保险产品。 -

小心“养儿防老”是中国最传统最朴素的养老观念,这个传统方式也的确在多子女家庭和农耕文化为主导的的中国家庭历史进程中,保障了家族繁衍传承,生生不息。为父母配置一份保险成为了许多孩子孝顺父母的途径。 商业保险中,有消费型的,也有返还型的,在为家里的老人投保时,该选择哪种比较好?不少孩子在为父母配置保险时,可能对消费型保险和返还型保险不太了解,不知道选择哪种比较好。下面,我们一起来看一下吧。 什么是消费型保险?简单来说,就是买了保险就是消费了,花的钱不会再回来了,除非是申请理赔,而如果没有出险,保险到期之后保险公司不退保费。 什么是返还型保险?顾名思义,就是能够返还保费的保险,也就是说,购买保险之后,出险了能够申请理赔,不出险保险到期后,保险公司还要退还相应的保费。 两种类型的保险一对比,相信大家可能都很乐意投保返还型的保险,但大家需要明白,并不是所有的保险都能够返还,即便能够返还,也会有着一定的限制,而且需要缴纳更多的保费。 另外,老年人办理医疗保险需要注意什么? 第一,购买医疗保险是一定需要体检的,身体不够健康的人很多保险公司都不会承保的。而老年人本身身体机能已经开始退化,所以虽然没有大毛病,但是一些身体上的瑕疵应该还是存在的。想要购买的门槛就比较高。 第二,很多商业医疗保险的投保年龄都不到60岁,也就是60岁以上老人干脆就购买不了一些医疗保险,即使之前已经购买的,最多也只能续保到65周岁左右。 第三,就是老年人由于重疾风险很高,所以,保费会非常贵,甚至可能会出现保费和保额倒挂的情况,也就是我们说的保费甚至高于保额。

小心“养儿防老”是中国最传统最朴素的养老观念,这个传统方式也的确在多子女家庭和农耕文化为主导的的中国家庭历史进程中,保障了家族繁衍传承,生生不息。为父母配置一份保险成为了许多孩子孝顺父母的途径。 商业保险中,有消费型的,也有返还型的,在为家里的老人投保时,该选择哪种比较好?不少孩子在为父母配置保险时,可能对消费型保险和返还型保险不太了解,不知道选择哪种比较好。下面,我们一起来看一下吧。 什么是消费型保险?简单来说,就是买了保险就是消费了,花的钱不会再回来了,除非是申请理赔,而如果没有出险,保险到期之后保险公司不退保费。 什么是返还型保险?顾名思义,就是能够返还保费的保险,也就是说,购买保险之后,出险了能够申请理赔,不出险保险到期后,保险公司还要退还相应的保费。 两种类型的保险一对比,相信大家可能都很乐意投保返还型的保险,但大家需要明白,并不是所有的保险都能够返还,即便能够返还,也会有着一定的限制,而且需要缴纳更多的保费。 另外,老年人办理医疗保险需要注意什么? 第一,购买医疗保险是一定需要体检的,身体不够健康的人很多保险公司都不会承保的。而老年人本身身体机能已经开始退化,所以虽然没有大毛病,但是一些身体上的瑕疵应该还是存在的。想要购买的门槛就比较高。 第二,很多商业医疗保险的投保年龄都不到60岁,也就是60岁以上老人干脆就购买不了一些医疗保险,即使之前已经购买的,最多也只能续保到65周岁左右。 第三,就是老年人由于重疾风险很高,所以,保费会非常贵,甚至可能会出现保费和保额倒挂的情况,也就是我们说的保费甚至高于保额。 -

万万没想到城镇户口的,可以在当地缴纳城镇居民养老保险和医疗保险,具体情况请咨询当地劳保所。 满60周岁不交钱直接每月领60元的,也是有条件的,就是老人的所有子女符合缴纳新型农村养老保险条件的,全都缴费了,那么老人才能不交钱每月领国家补贴的60元。城镇户口也是这样。 但是因为我们国家从2011年7月1日实施了《社会保险法》,所以2011年如果你父亲还没有满60周岁,那么就还需要缴纳养老金,一直缴到60周岁,才可以领取养老金。 以前的试点地区,有很多老人58岁、59岁接近60岁的年纪多不缴费,等到60岁那年让子女缴费,然后自己就可以不交钱领养老金了,但是从实施了《社会保险法》后,就不行了,如果你满45周岁了,不缴纳养老保险,那么即便你到了60周岁还是要补缴15年,然后才能领取养老金。 咱们国家目前的养老保险分为:职工养老保险,新型农村社会养老保险(农村户口的),城镇居民养老保险(城镇户口的) 所以现在养老保险是全覆盖,每单位也一样缴纳养老保险,老了可以领取养老金。 你父亲这种情况是住在农村,户口是城镇的,所以要办理城镇居民养老保险。其实农村的和城镇的缴费档次是一样,农村的可以每年缴100、200、300、400、500元,城镇的又多了5个档次,600到1000,。国家补贴也是一样60元,基本上没啥差别。 所以要找你要去你镇上的劳保所问,你那里每年是啥时候缴费,到时候就直接去办理就行了。通常是上半年3月份-6月份办理。 如果还有不懂的,可以继续问我。

万万没想到城镇户口的,可以在当地缴纳城镇居民养老保险和医疗保险,具体情况请咨询当地劳保所。 满60周岁不交钱直接每月领60元的,也是有条件的,就是老人的所有子女符合缴纳新型农村养老保险条件的,全都缴费了,那么老人才能不交钱每月领国家补贴的60元。城镇户口也是这样。 但是因为我们国家从2011年7月1日实施了《社会保险法》,所以2011年如果你父亲还没有满60周岁,那么就还需要缴纳养老金,一直缴到60周岁,才可以领取养老金。 以前的试点地区,有很多老人58岁、59岁接近60岁的年纪多不缴费,等到60岁那年让子女缴费,然后自己就可以不交钱领养老金了,但是从实施了《社会保险法》后,就不行了,如果你满45周岁了,不缴纳养老保险,那么即便你到了60周岁还是要补缴15年,然后才能领取养老金。 咱们国家目前的养老保险分为:职工养老保险,新型农村社会养老保险(农村户口的),城镇居民养老保险(城镇户口的) 所以现在养老保险是全覆盖,每单位也一样缴纳养老保险,老了可以领取养老金。 你父亲这种情况是住在农村,户口是城镇的,所以要办理城镇居民养老保险。其实农村的和城镇的缴费档次是一样,农村的可以每年缴100、200、300、400、500元,城镇的又多了5个档次,600到1000,。国家补贴也是一样60元,基本上没啥差别。 所以要找你要去你镇上的劳保所问,你那里每年是啥时候缴费,到时候就直接去办理就行了。通常是上半年3月份-6月份办理。 如果还有不懂的,可以继续问我。 -

乖乖💋Ss亲,如果有商业险,看保险合同的具体约定。 死亡赔偿金: 68岁按12年计算。 还与户口、地区等有关。 最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释(2003) 第二十九条 死亡赔偿金按照受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入标准,按二十年计算。但六十周岁以上的,年龄每增加一岁减少一年;七十五周岁以上的,按五年计算。 具体的实际的赔偿 认为 和 交通律师 等 专家去 问清楚,如:http://tieba.baidu.com/p/4330666491 百度 法律咨询吧 律师,

乖乖💋Ss亲,如果有商业险,看保险合同的具体约定。 死亡赔偿金: 68岁按12年计算。 还与户口、地区等有关。 最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释(2003) 第二十九条 死亡赔偿金按照受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入标准,按二十年计算。但六十周岁以上的,年龄每增加一岁减少一年;七十五周岁以上的,按五年计算。 具体的实际的赔偿 认为 和 交通律师 等 专家去 问清楚,如:http://tieba.baidu.com/p/4330666491 百度 法律咨询吧 律师, -

张刚买份平安保险¥200或者¥400

张刚买份平安保险¥200或者¥400 -

Yulee首先,老人购买分红险,已经不适合了。 因为分红险是需要时间的,也就是保险公司的投资是需要时间的,一般分红险,建议你以小孩为主比较好一点。 其次,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

Yulee首先,老人购买分红险,已经不适合了。 因为分红险是需要时间的,也就是保险公司的投资是需要时间的,一般分红险,建议你以小孩为主比较好一点。 其次,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

kakimi这位知友,"生活不能自理的五保户老人,养老院接收吗?",公办养老院是不予接收的。生活不能自理的五保户老人,由村集体负责照料,直至去世为止。乡镇民政部门可出资给村集体补贴。

kakimi这位知友,"生活不能自理的五保户老人,养老院接收吗?",公办养老院是不予接收的。生活不能自理的五保户老人,由村集体负责照料,直至去世为止。乡镇民政部门可出资给村集体补贴。

- 上一篇: 10岁儿童买什么保险合适

- 下一篇: 鑫福年年是一种啥险?我42岁买划算还是给儿子17岁买划算

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01