小秋阳说保险-北辰

学霸说保险,专注保险产品测评!工银安盛这家保险公司好不好?数据是最客观的,具体情况看这份最新排名 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

工银安盛实力够强吗?先来了解以下工银安盛的公司概况。

2012年7月,工银安盛就成立了,在上海设立了它的总部,注册资本有125.05亿元人民币之高,是由中国工商银行、法国安盛集团、中国五矿集团公司强强携手打造的。其中60%的股权在中国工商银行手里,之前经常有人问工银安盛和中国工商银行是什么关系,现在知道了吧~

以及,看了我国银保监会上一年公开的数据,工银安盛人寿保费收入位居国内保险市场合(外)资寿险公司的第一位。

实力可以说是很强了,那么产品又怎么样呢?

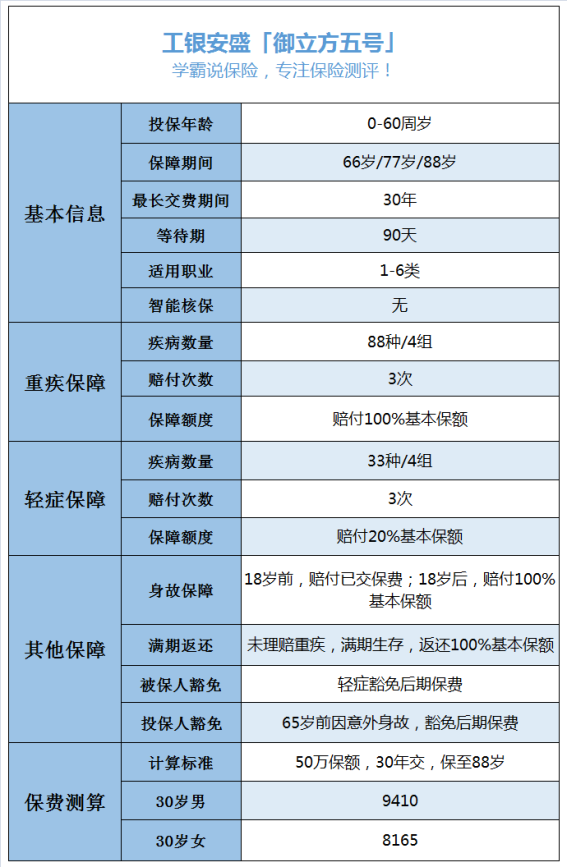

工银安盛的产品很多,最热销的就是御立方5号、御享人生、御如意重疾险等,接下来就以御立方5号为例子来分析吧。这是一款重疾险产品,这款产品刚开始销售时,我就认真考察了一回,有兴趣知道的不妨看看这一篇文章《网上都说工银安盛「御立方5号」不好?是真的吗?》weixin.qq.275.com

由于篇幅的限制,这里就只简单说说了。我们先看看产品的保障内容:

根据保障内容来看的话,优点是期满后退回来的钱和保额一样多,这表示,在多年后退回的保费是几十万的情况,完全有可能的发生,这比最后返还保费的保险,已经算是不错了。

可是还是有缺点的,比如以下几点:

1.保障不全:没有中症保障,这样的形态已经开始落后了。

2.赔付比例低:轻症只赔付20%,好的重疾险能赔付到30%。

3.间隔期长:重疾和轻症赔付的间隔期有一年这么长,这也太久了吧。

4.疾病分组不实用:重疾和轻症都设置了分组,设置分组已经不够友好了,居然也不把癌症分为一组,再一次削减了获得赔付的机会。

如果追求大公司品牌保障的话,这款产品也能买,不过对比其他产品还是很重要的,毕竟买保险不是买白菜。为了大家都能够找到适合自己的保险,我已经将一些不错的重疾险都整理出来了《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "工银安盛人寿保险有限公司怎么样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

TAOHB工银安盛人寿鑫如意终身寿险不是骗人的。 一、投保提示 1、投保人年龄:≥18周岁 2、保险期间:终身 3、保额保费限制: 趸交——最低保费2万元(200份),保费以100元(1份)为单位递增; 年交——最低保费5000元(50份),保费以100元(1份)为单位递增。 二、犹豫期及退保 自签收保险合同之日起,投保人有15日犹豫期。在此期间,投保人可以向公司书面提出解除合同的申请。合同自我们收到书面申请当日正式解除, 我们自始不承担保险责任,并无息退还已收该合同全部保险费。但如果投保人或受益人曾向我们提出理赔申请,则不得在上述规定的犹豫期内行使合同解除权。投保人在犹豫期后解除合同会受到一定损失。 扩展资料:注意事项 1、投保人、被保人的姓名、保险计划、保额、交费方式、应缴保费等信息是否正确。 2、为了更好地维护投保人的权益,仔细阅读保险条款,包括:保险责任条款、一般条款、名词释义等,全面理解购买的产品,确定您购买了符合需求的产品。 3、保险期间在一年以上的合同设有犹豫期,注意犹豫期内解除保险合同和犹豫期后解除保险合同的给付额不同,阅读犹豫期条款、合同的解除条款和现金价值表。 4、如果投保人投保的是具有投资功能的产品,确定投资偏好及对风险的承受能力跟选择的投资账户相匹配,并明确投保人需承担投资风险,投资收益是不保证的,会因资本市场的波动而受到影响。 参考资料来源: 百度百科-工银安盛人寿保险有限公司 工银安盛人寿 -产品介绍

TAOHB工银安盛人寿鑫如意终身寿险不是骗人的。 一、投保提示 1、投保人年龄:≥18周岁 2、保险期间:终身 3、保额保费限制: 趸交——最低保费2万元(200份),保费以100元(1份)为单位递增; 年交——最低保费5000元(50份),保费以100元(1份)为单位递增。 二、犹豫期及退保 自签收保险合同之日起,投保人有15日犹豫期。在此期间,投保人可以向公司书面提出解除合同的申请。合同自我们收到书面申请当日正式解除, 我们自始不承担保险责任,并无息退还已收该合同全部保险费。但如果投保人或受益人曾向我们提出理赔申请,则不得在上述规定的犹豫期内行使合同解除权。投保人在犹豫期后解除合同会受到一定损失。 扩展资料:注意事项 1、投保人、被保人的姓名、保险计划、保额、交费方式、应缴保费等信息是否正确。 2、为了更好地维护投保人的权益,仔细阅读保险条款,包括:保险责任条款、一般条款、名词释义等,全面理解购买的产品,确定您购买了符合需求的产品。 3、保险期间在一年以上的合同设有犹豫期,注意犹豫期内解除保险合同和犹豫期后解除保险合同的给付额不同,阅读犹豫期条款、合同的解除条款和现金价值表。 4、如果投保人投保的是具有投资功能的产品,确定投资偏好及对风险的承受能力跟选择的投资账户相匹配,并明确投保人需承担投资风险,投资收益是不保证的,会因资本市场的波动而受到影响。 参考资料来源: 百度百科-工银安盛人寿保险有限公司 工银安盛人寿 -产品介绍 -

葵妹子👼给您推荐一下泰康, 光大永明, 工银安盛人寿的重疾险, 您看过之后, 就知道平安福如何了。 欢迎比较选择, 毕竟这是您保障的根本问题。

葵妹子👼给您推荐一下泰康, 光大永明, 工银安盛人寿的重疾险, 您看过之后, 就知道平安福如何了。 欢迎比较选择, 毕竟这是您保障的根本问题。 -

Force我了解一些,给你简单说说吧 首先,第一个问题你可以从几个方面测定,比如说股东(控股方和有决策权的股东)实力,其实经营有寿险(车险财险不包)除分立、合并外,不得解散.所以.你只需要看实力和服务就可以了 其次第二个问题的话楼主有点钻牛角尖了.你要看你买保险要用来做什么。比如说你要养老,就注重长期收益。你想要大病,就要看保障的病种、理赔门槛以及保额这一些,通常来讲一份保险不可能满足你所有需求的。如果业务员这样说的话,建议多方考虑一下。 综合,这家公司是由工行和全球第一的保险集团安盛(我国社保和安盛就有合作)合资的,目前来讲还是非常不错的。 希望对楼主有帮助!

Force我了解一些,给你简单说说吧 首先,第一个问题你可以从几个方面测定,比如说股东(控股方和有决策权的股东)实力,其实经营有寿险(车险财险不包)除分立、合并外,不得解散.所以.你只需要看实力和服务就可以了 其次第二个问题的话楼主有点钻牛角尖了.你要看你买保险要用来做什么。比如说你要养老,就注重长期收益。你想要大病,就要看保障的病种、理赔门槛以及保额这一些,通常来讲一份保险不可能满足你所有需求的。如果业务员这样说的话,建议多方考虑一下。 综合,这家公司是由工行和全球第一的保险集团安盛(我国社保和安盛就有合作)合资的,目前来讲还是非常不错的。 希望对楼主有帮助! -

华子工银安盛人寿保险有限公司(简称“工银安盛人寿”)由全球市值最大的银行中国工商银行、全球最大保险集团AXA安盛集团、全球500强央企中国五矿集团公司强强携手打造。公司的股权结构为:中国工商银行持股60%,AXA安盛集团持股27.5%,中国五矿集团公司持股12.5%。 依托股东无以匹敌的雄厚资本实力和卓著品牌声誉,工银安盛人寿充分融合股东中国工商银行在中国金融领域的深厚经验和博大根基,AXA安盛集团全球领先的风险管理和保险专业优势,以及中国五矿集团公司雄厚的财务实力和丰富本土资源,坚持以客户需求为导向,通过差异化经营策略、产品创新优势、多元化销售渠道,针对子女教育、退休规划、家庭保障和财富管理这四大人生最需财务保障和财富规划的关键领域,为客户提供度身定制的个性化保险解决方案及服务,满足客户日益提升的多样化需求。 工银安盛人寿总部位于上海,注册资本37.05亿元,目前经营范围覆盖全国20多个重要省市。公司将有计划地加速发展,稳健经营,为更多市场的客户带去保险保障和财富规划服务。 历史保费规模 工银安盛人寿历年保费收入规模情况如下:[1] 工银安盛人寿历年保费收入 年份 保费收入(万元) 2005年 29458 2006年 48334 2007年 90103 2008年 58924 2009年 83032 更多 企业大事记 (一)重大关联交易情况说明 1.与中国五矿股份有限公司(原中国五矿集团公司)共同签署2011年团体保险合同 2011年4月12日,本公司董事会会议审批同意本公司与中国五矿股份有限公司(原中国五矿集团公司)共同签署2011年团体保险合同,成为2011年中国五矿股份有限公司(原中国五矿集团公司)补充医疗保险的供应商,提供补充医疗保险和意外伤害保险服务。本公司是第三次承保中国五矿股份有限公司(原中国五矿集团公司)的健康保险业务,在以往经验数据有限的情况下,本着稳健经营的原则,在标准费率的基础上调整了适当的保费来弥补未来理赔经验的波动。在价格确定过程中,对于风险较高的投保人群和保障项目,进行了适当的加费处理,其他投保人群和保障项目按照标准费率收取。对于风险较高的退养人员和退休人员,分别按照60-65岁和65岁以上的费率收取保费。对于风险较高的其他人员,按照65岁以上人员的标准费率并增加适当安全系数的方法收取,并且不提供自费医疗保障。对于重大疾病费用保障项目,鉴于以往重大疾病费用赔付经验不足,按照标准费率和人员分布核算出整个团体的保费,然后在团体保费的基础上增加适当安全系数计算得出每个被保险人的费率。根据精算部门的严格测算,预计的理赔及相关营业费用都将控制在合理范围之内,不会对本期公司现有的财务状况及经营成果产生重大影响。由于该合同为一年期保险合同,因此也不会对公司未来财务状况及经营成果产生重要影响。 根据我公司与中国五矿股份有限公司(原中国五矿集团公司)签订的保险合同,我公司将在2011年增加相关团险一年期健康险保费收入1,537万元。 2.安盛亚洲有限公司2011年IT服务(包含软件许可) 2012年4月13日,本公司董事会会议审批通过本公司与安盛亚洲有限公司的2011年IT服务(包含软件许可)实际费用。2011年IT服务包括三个项目:2011年亚太区IT服务、亚太区目标运营模式(RTOM)及新合资公司项目。亚太区目标运营模式项目软件版权费是一次性费用并且按年分期支付,其他固定费用将根据每个月实际工作日按月分期支付。所有的费用支出都严格按照安盛亚洲有限公司OneIT提供的实际服务项目和确定的费用计算方法测算,都将控制在合理范围之内,不会对本期公司现有的财务状况及经营成果产生重大影响。由于该合同的执行和实际费用每年都需要董事会进行审批,因此也不会对公司未来财务状况及经营成果产生重要影响。 根据2011年度实际服务项目计算,本公司实际应支付给安盛亚洲有限公司的相关费用为美元4,208,850,折合人民币约2,678万元。 3.安盛亚洲有限公司2011年非IT服务(支持服务和精算共享服务) 2012年4月13日,本公司董事会会议审批通过本公司与安盛亚洲有限公司的2011年非IT服务(支持服务和精算共享服务)实际费用。具体包括三个项目:财务重新定义项目、地区支持服务及精算共享服务以及内审信息化工作管理专项审计项目。所有的费用支出都严格按照安盛亚洲有限公司提供的实际服务项目和确定的费用计算方法测算,都将控制在合理范围之内,不会对本期公司现有的财务状况及经营成果产生重大影响。由于该合同的执行和实际费用每年都需要董事会进行审批,因此也不会对公司未来财务状况及经营成果产生重要影响。 根据2011年度实际服务项目计算,本公司实际应支付给安盛亚州有限公司的相关费用为美元1,961,423,折合人民币约1,227万元。[2] 荣誉记录 2016年3月27日,工银安盛人寿保险有限公司进入了由中金在线、黄金网、外汇网联合主办的“2015年度财经排行榜、财经博客排行榜”。

华子工银安盛人寿保险有限公司(简称“工银安盛人寿”)由全球市值最大的银行中国工商银行、全球最大保险集团AXA安盛集团、全球500强央企中国五矿集团公司强强携手打造。公司的股权结构为:中国工商银行持股60%,AXA安盛集团持股27.5%,中国五矿集团公司持股12.5%。 依托股东无以匹敌的雄厚资本实力和卓著品牌声誉,工银安盛人寿充分融合股东中国工商银行在中国金融领域的深厚经验和博大根基,AXA安盛集团全球领先的风险管理和保险专业优势,以及中国五矿集团公司雄厚的财务实力和丰富本土资源,坚持以客户需求为导向,通过差异化经营策略、产品创新优势、多元化销售渠道,针对子女教育、退休规划、家庭保障和财富管理这四大人生最需财务保障和财富规划的关键领域,为客户提供度身定制的个性化保险解决方案及服务,满足客户日益提升的多样化需求。 工银安盛人寿总部位于上海,注册资本37.05亿元,目前经营范围覆盖全国20多个重要省市。公司将有计划地加速发展,稳健经营,为更多市场的客户带去保险保障和财富规划服务。 历史保费规模 工银安盛人寿历年保费收入规模情况如下:[1] 工银安盛人寿历年保费收入 年份 保费收入(万元) 2005年 29458 2006年 48334 2007年 90103 2008年 58924 2009年 83032 更多 企业大事记 (一)重大关联交易情况说明 1.与中国五矿股份有限公司(原中国五矿集团公司)共同签署2011年团体保险合同 2011年4月12日,本公司董事会会议审批同意本公司与中国五矿股份有限公司(原中国五矿集团公司)共同签署2011年团体保险合同,成为2011年中国五矿股份有限公司(原中国五矿集团公司)补充医疗保险的供应商,提供补充医疗保险和意外伤害保险服务。本公司是第三次承保中国五矿股份有限公司(原中国五矿集团公司)的健康保险业务,在以往经验数据有限的情况下,本着稳健经营的原则,在标准费率的基础上调整了适当的保费来弥补未来理赔经验的波动。在价格确定过程中,对于风险较高的投保人群和保障项目,进行了适当的加费处理,其他投保人群和保障项目按照标准费率收取。对于风险较高的退养人员和退休人员,分别按照60-65岁和65岁以上的费率收取保费。对于风险较高的其他人员,按照65岁以上人员的标准费率并增加适当安全系数的方法收取,并且不提供自费医疗保障。对于重大疾病费用保障项目,鉴于以往重大疾病费用赔付经验不足,按照标准费率和人员分布核算出整个团体的保费,然后在团体保费的基础上增加适当安全系数计算得出每个被保险人的费率。根据精算部门的严格测算,预计的理赔及相关营业费用都将控制在合理范围之内,不会对本期公司现有的财务状况及经营成果产生重大影响。由于该合同为一年期保险合同,因此也不会对公司未来财务状况及经营成果产生重要影响。 根据我公司与中国五矿股份有限公司(原中国五矿集团公司)签订的保险合同,我公司将在2011年增加相关团险一年期健康险保费收入1,537万元。 2.安盛亚洲有限公司2011年IT服务(包含软件许可) 2012年4月13日,本公司董事会会议审批通过本公司与安盛亚洲有限公司的2011年IT服务(包含软件许可)实际费用。2011年IT服务包括三个项目:2011年亚太区IT服务、亚太区目标运营模式(RTOM)及新合资公司项目。亚太区目标运营模式项目软件版权费是一次性费用并且按年分期支付,其他固定费用将根据每个月实际工作日按月分期支付。所有的费用支出都严格按照安盛亚洲有限公司OneIT提供的实际服务项目和确定的费用计算方法测算,都将控制在合理范围之内,不会对本期公司现有的财务状况及经营成果产生重大影响。由于该合同的执行和实际费用每年都需要董事会进行审批,因此也不会对公司未来财务状况及经营成果产生重要影响。 根据2011年度实际服务项目计算,本公司实际应支付给安盛亚洲有限公司的相关费用为美元4,208,850,折合人民币约2,678万元。 3.安盛亚洲有限公司2011年非IT服务(支持服务和精算共享服务) 2012年4月13日,本公司董事会会议审批通过本公司与安盛亚洲有限公司的2011年非IT服务(支持服务和精算共享服务)实际费用。具体包括三个项目:财务重新定义项目、地区支持服务及精算共享服务以及内审信息化工作管理专项审计项目。所有的费用支出都严格按照安盛亚洲有限公司提供的实际服务项目和确定的费用计算方法测算,都将控制在合理范围之内,不会对本期公司现有的财务状况及经营成果产生重大影响。由于该合同的执行和实际费用每年都需要董事会进行审批,因此也不会对公司未来财务状况及经营成果产生重要影响。 根据2011年度实际服务项目计算,本公司实际应支付给安盛亚州有限公司的相关费用为美元1,961,423,折合人民币约1,227万元。[2] 荣誉记录 2016年3月27日,工银安盛人寿保险有限公司进入了由中金在线、黄金网、外汇网联合主办的“2015年度财经排行榜、财经博客排行榜”。 -

喜洋工银安盛人帮保险公司是新上市的保险公司,保险业的运营模式:一人为众,众人为一。保险公司的客户量越大,提供的产品利益有保证,对于客户买保险,选择客户量大的公司比较稳,因为新上市公司没有客户量,推出的保险大多以理财收益为主,没有风险保障,并无实质意义保险利益。对于自己买保险,选择工银安盛慎重点比较好;对于自己找工作,因为是新公司,压力大是必然的,如果有能力,可以挑战,因为前景很大。

喜洋工银安盛人帮保险公司是新上市的保险公司,保险业的运营模式:一人为众,众人为一。保险公司的客户量越大,提供的产品利益有保证,对于客户买保险,选择客户量大的公司比较稳,因为新上市公司没有客户量,推出的保险大多以理财收益为主,没有风险保障,并无实质意义保险利益。对于自己买保险,选择工银安盛慎重点比较好;对于自己找工作,因为是新公司,压力大是必然的,如果有能力,可以挑战,因为前景很大。 -

风雨石可靠,就是分红险,收益高于同期银行存款,但是不灵活,如果不到期取钱,就相当于退保,不仅没有收益还要扣钱,如果资金闲置,可以考虑一下

风雨石可靠,就是分红险,收益高于同期银行存款,但是不灵活,如果不到期取钱,就相当于退保,不仅没有收益还要扣钱,如果资金闲置,可以考虑一下 -

阳光小子鑫如意你可以选择缴费期限,它是属于滚利的产品,放的时间越久红利越高,可领出来的越多,建议让业务员帮你算算领取方式,一般如果从0岁起给孩子攒钱的话,都会建议在其上学,有小孩,还有退休的时候领取。这个还得看你的实际情况。 总的来说这个产品不错,返利也是固定的,实际收益还是叫营销人员帮你算算吧~~希望可以帮到你哈~~~!

阳光小子鑫如意你可以选择缴费期限,它是属于滚利的产品,放的时间越久红利越高,可领出来的越多,建议让业务员帮你算算领取方式,一般如果从0岁起给孩子攒钱的话,都会建议在其上学,有小孩,还有退休的时候领取。这个还得看你的实际情况。 总的来说这个产品不错,返利也是固定的,实际收益还是叫营销人员帮你算算吧~~希望可以帮到你哈~~~! -

千千不是。

千千不是。 -

俏保险公司都不靠谱,还是早点跳槽! 中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。” 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值)。记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

俏保险公司都不靠谱,还是早点跳槽! 中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。” 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值)。记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

钱僮靴嘚笔記1,按照你说的这个保险应该属于银行-保险公司共同开发的保险。安全方面没问题。 2,利息收益的话,15年算下来,肯定比银行的利息高。至于高多少,呵呵,。。不好说,高10元也是高,o(∩_∩)o 哈哈 3,你买这个东西看重利息收益的话,就没必要搞这个了。这个东西的目的不是让你获得利息收益的,它的很大的一方面是保障。 4,补充,即便工银安盛人寿保险公司破产,肯定会有另外的保险公司接手的。

钱僮靴嘚笔記1,按照你说的这个保险应该属于银行-保险公司共同开发的保险。安全方面没问题。 2,利息收益的话,15年算下来,肯定比银行的利息高。至于高多少,呵呵,。。不好说,高10元也是高,o(∩_∩)o 哈哈 3,你买这个东西看重利息收益的话,就没必要搞这个了。这个东西的目的不是让你获得利息收益的,它的很大的一方面是保障。 4,补充,即便工银安盛人寿保险公司破产,肯定会有另外的保险公司接手的。

- 上一篇: 平安少儿智慧星保险好吗?

- 下一篇: 幸福人寿保险怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

06-20

-

06-17