小秋阳说保险-北辰

现代医疗技术比以前进步了很多,这是大家都清楚的,在以前很多都无法治疗的疾病,现在看来这些并不是什么难事。

但是治疗和医药这些方面的费用都不便宜,像恶性肿瘤疾病,发病率高的同时复发率也高,治疗费用一般需要15-50万左右,这对于普通家庭来说,经济压力扑面而来,承受不住。

但是如果有重疾险,就可以经济压力变得再小再小一些,一旦成功出险,有钱治疗不在话下,患者甚至可以享受更好的医疗条件和环境。

那么购买重疾险有什么是需要格外关注的呢?想了解的来这看看:

《购买前多做功课,不要被重疾险的这些陷阱坑害》weixin.qq.275.com

《购买前多做功课,不要被重疾险的这些陷阱坑害》weixin.qq.275.com

一、重疾险有必要买吗?

对于这个问题,国家有明确回答。从银监会和保监会合并成为银保监会那天开始,国家政策对于保险的重要性就做了多次强调,也强调做保险行业要回归到初衷和本质上。随着传播媒介的不断发展,人们知道消息也变得越来灵通,相信大家也有直观感受,越来越多的人可能罹患重大疾病。

但是大部分人其实都无力承担高额的重疾治疗费用,所以互联网平台上一些众筹平台,如轻松筹、水滴筹等应运而生。

但是你只要买了一定数量的重疾险,只要能理赔,大病的治疗费用总体来说问题不大。

同时我们要明白,我们不仅要买重疾险,还要保证买到足额的重疾险,在各种各样的保险里,重疾险的保额是最不能轻易选择的。

毕竟买重疾险最根本的目的就是,一方面确保生病时的治疗资金充足;

另一方面还要确保家庭日常开销和生活所需能有所依靠,不会因为生病没有收入而陷入僵局。

所以,保守估计重疾险的保额应该不少于50万,很多权威的专家和机构对于这个最低保额都提出了建议。

自己对保险有什么需求建议大家考虑清楚了再买保险,真正发挥保险的保障功能的前提是合理规划保额。

大家是不是以为治病买医疗险就好了,保额还多一些。

不过医疗险是属于报销型保险,它除了医院住院治疗的费用可以报销,其他的都不可以,请问出院之后康复期间生活怎么办?假如是家庭的经济支柱,那么家庭其他成员的日常支出又该如何呢?

总之,关于这一点学姐已经说的够多了,有想法的朋友,可以了解一下不同险种的区别,相信大家心中就会明了:

《怎样判别重疾险、医疗险、意外险、寿险?理赔的时候会冲突吗?》weixin.qq.275.com

二、买重疾险要注意什么?

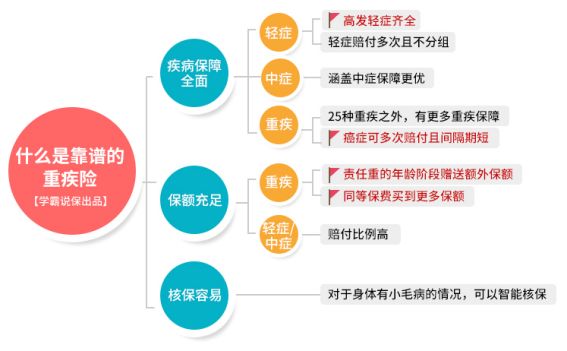

要把买重疾险当做一件很严肃的事儿来办,稍有不慎可能就会入了重疾险的坑,所以学姐就来告诉大家买重疾险比较重要的注意事项,如图所示:

可靠的重疾险应当满足的因素详情图

1. 疾病保障要全面

保障因疾病带来的风险就是重疾险的主要作用,因此购买重疾险需谨慎,保障是否全面要注意。

现在市面上比较流行的重疾险产品包含轻症、中症和重疾。但是重疾险产品不包含轻中症也是很常见的,而事实上轻症和中症也是需要保障的,原因如下:

轻症日常中比较常见,而它很大可能会逐步向重症发展,一旦转变为重疾治疗难度就增加,所以鼓励患者早发现早治疗。

而有些轻症需要的治疗费用,对一些普通家庭来说是一个巨大的经济压力,所以轻症保障也不容忽视。

但是我们也不能说轻症保障的疾病范围越广越好,至于原因,这里有答案:

《重疾险的轻症数量越多越好吗?》weixin.qq.275.com

而中症中有很多疾病都有高发风险,特别是其中有些疾病的治疗费用很高,所以重疾险中有中症保障就最好不过了。

毕竟中症保障不仅能够确保消费者有钱治病,而且这与重疾的理赔门槛也不一样,它会更低一点;与轻症赔付比例相比,它有所提高。

因此如果失去轻症和中症保障的话,这方面相关疾病都需要被保人自己掏钱治疗,保险的保障就没什么意义了。

如果这种保障其他产品也有,买其他产品对我们来说难道不是更好吗?如果这样,在获赔方面就更容易实现了,拿到又实用又全面的保障简直不要太棒!

购买重疾险需要我们首先考虑的应是保障是否全面,以免买了保险确得不到相应的保障情况。

2. 选择保额要充足

换句话说,遇到重大疾病时,它的治疗费用会很高,在出院之后还有较长的时间需要进行护理,护理相关费用价格高。

他们患重疾后,在家庭收入来源方面,不仅收入上有损失,应该还要承担家庭的基本支出,不能改变家庭其他成员的正常生活。

在此看来,在采购重疾险时,一定要在自己预算允许的条件下,方可选择充足的保额,否则购买的重疾险并不能完美的承担起转移风险的功能。

学姐把那么多少保额合适呢?靠简单地告诉你。一般情境下购买的重疾险保额应该在个人年收入的3~5倍之间是比较适合的。

关于保额的选择,你还有很多东西需要了解,还犹豫什么,快来一起看看吧:

《不知道该买多少保额?一起看看吧》weixin.qq.275.com

3. 进行核保要容易

一般来说核保就是保险公司对投保申请的全面审核,计划要不要承保的程序。

而在核保这方面重疾险是出了名的严格,对投保人的健康告知总体并不宽松,有一点小毛病可能就会被拒保。

因此在挑重疾险产品时,选择健康告知宽松、核保容易的重疾险产品就没错了。那么要做到哪些才能叫做这类产品呢?不如先看看各类产品的核保手段。

那么哪些核保手段最为重要呢?它们分别是智能核保、人工核保和邮件核保。

这三个里面比较容易的一个就是智能核保,迅速便捷是它在结果获得方面比较大的优势,直接就可以在线知道投保结果如何。

上述优势除外,智能核保还有一个明显的亮点所在,那就是不会留下痕迹,纵然这款产品买不了,其他保险的购买也不会受到影响:

然而人工核保的话是会留下印记,有保险公司看到你以前被拒绝投保,就直接把你的投保申请拒绝掉了。

核保和健康告知还是比较麻烦的,所以学姐为大家奉上一份健康告知攻略,请大家一定要收好了:

《有什么健康告知的技巧在投保时需要注意?》weixin.qq.275.com

根据上面的内容,重疾险最好还是要购买的,毕竟患了重大疾病的人会给家庭带来不小经济负担。我们在买重疾险时要多看一些产品,把它们进行综合比较,千万不能胡乱就下手了,否则很容易吃亏哦。

以上就是我对 "重大疾病险怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 国寿瑞鑫盛典版2021赔付条款

- 下一篇: 富德生命康健无忧重疾保险产品优点详细揭秘

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-07

-

05-07

-

05-07

-

05-07

-

05-07

-

05-07

-

05-07

-

05-07

-

05-07

-

05-07

最新问题

最新问题

-

05-29

-

05-29

-

05-29

-

05-11

-

05-11

-

05-11

-

05-11

-

05-11

-

05-11

-

05-11