小秋阳说保险-北辰

学霸说保险,专注保险测评!最新的重疾险测评分析对比已经出来了,大家可以点击查阅: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

要看你买保险的时候是否有告知保险公司你的住院史,如果未如实告知的情况下,保险公司会拒赔的!拒赔理由是为履行“诚信原因”。

新华这一保险公司的声誉在国内算是较好的,是一家老牌大公司。这个公司做的比较好的险种有人寿保险、重疾险以及年金险。

你问新华保险怎么样,无非就是想知道他家的产品怎么样,坑不坑人。新华卖的产品有个线下产品都有的缺点--贵,其他的没什么太多的问题,除了个别的产品外。我们通过分析一下这个公司比较火的重疾险来深入了解这个公司:

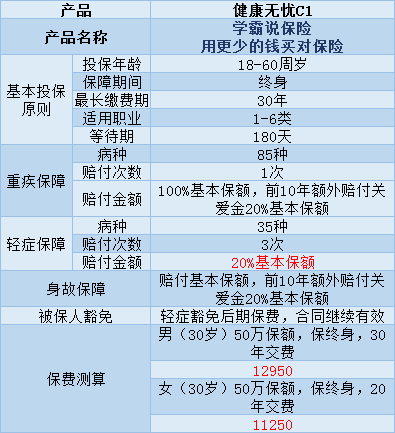

健康无忧C1是一款单次赔付重疾险,具体的保障内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、凡是满足在前十年确诊重疾或身故这一条件的都可以得到20%的基本保额。

2、假如不幸患有6种特定疾病的其中一种,例如脑癌、白血病等,这也是可以得到20%的额外赔付的。

这款产品还有一些需要改进的地方:

1、价格比其他的产品贵,且没有太多的吸引点。单买1个单次赔付的重疾险就要花上1万多,这不是每个家庭都可以接受的。

2、。这款产品的轻症赔付金额只有20%的基本保额,说真的,不值得。

这里有一些比较值得买的,轻症赔付比例比较高的重疾险产品,大家有兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

这里是一些我不太推荐购买的重疾险产品,有需要的可以点击原文阅读《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这些就是我的全部回答了,希望有帮到你。

以上就是我对 "之前住过院,买了新华保险,今年又住了一次院,并且手术了,现在保险公司拒赔怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

娟子惠添富年金险是新华保险的一款理财产品,搭配万能账户天利年金保险,它的保底收益率为2.5%。让我们一起来看看这款产品: 一、新华惠添富年金险谁能买?投保年龄: 0 - 59周岁 保障期间: 15/20年 交费期间: 3/5年交 这款产品可以选择按3年或者5年缴费。 二、新华惠添富年金险是如何产生收益的?惠添富这类理财险非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。 其实我们可以把惠添富年金险,简单地看作两个资金账户: 年金账户: 在特定年限返还固定金额的钱。 万能账户: 年金如果不领取,就会进入万能账户增值。这里的万能账户搭配的是天利年金保险(万能型) ,保底利率为2.5%; 举个例子: 如果30岁的A先生,买了一份惠添富年金险,搭配万能账户天利年金保险;每年投入10万元,连续3年,保额为303700元;下面是他的资金增值过程: 如图所示,整个过程分为3步: 步骤 ①: 30 - 33岁,A 先生每年需要向年金账户投入10万。 步骤 ②: 关爱金: 35 岁,一次性领取45000元; 生存金: 36 - 44 岁,每年领取9000元; 满期金:45岁,一次性领取303700元(即保额); 每年返还的年金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。 惠添富搭配的万能账户天利年金的保底利率是2.5%,但实际的计算利率是不确定的,保险公司每月会在官网披露,也可以电话查询。 步骤 ③: 如果 A 先生需要用钱,可以从万能账户提钱,前 5 年会收取手续费,前5年的手续费依次为5%、4%、3%、2%、1%。 它的万能账户是年金型的,也就是说每年从万能账户提取的钱不超过已交保费的20%。 如果平时有闲钱,也可以投入万能账户,享受增值,不过投入时也要交 3% 的手续费。另外,对于追加投入是否有金额的限制需要具体咨询保险公司。 我们再来看看它的收益率有多少。 三、新华惠添富年金险的IRR表现怎么样?上面提到了万能账户的利率对于收益的影响是非常大的,因为实际结算利率是不确定的,但是为了能大概知道收益,计划书上一般都会有演示利率。 演示利率一般分为低、中、高三档,低档一般就是保底利率2.5%,中档一般都是4.5%、高档一般都是5.0%。 低档和中档利率更有参考价值。下面我们通过IRR(即内部收益率)来计算一下惠添富年金险分别在在保底、中档和演示利率下的IRR: 直接说结论: 如图所示,在低、中、高利率下,都是第6年就能拿回本金,但这时候几乎没有收益,年金险需要足够的时间,才能保证未来的增值。 如果按保底利率计算: 即便经过 50 年增值,30 万本金变成了 107 万,但其实平摊下来,每年的IRR也只有 2.63%。并且从第15起,IRR还逐年降低了。 如果按中档收益计算: 在第 40 年,IRR超过了 4%,不过这个收益是不保证的,最终有可能高于这个收益,也有可能低一些。 高档利率的IRR是比较可观的,但一般很难达到,参考中档利率是比较实际的。 另外,年金险属于长期理财,如果前5年拿出来,需要扣除较高比例的手续费,很容易会发生亏损,所以前5年支取并不划算。 因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 不过,年金险也有一定的优点: 安全性高: 保险涉及到国计民生,是安全性最高的金融产品。 锁定利率: 万能账户的实际结算利率虽然不确定,但是保底利率3%是写在合同里的承诺,可以几十年一直保持至少这个利率。 所以深蓝君总结了一下适合这款产品的人: 保障型的保险已经配置足够; 追求稳定的收益,且前几年不会用到这笔钱。 如果你是以上人群,可以考虑这款产品。另外,深蓝君近期还测评过几款收益较好的年金险产品,有兴趣的朋友可以在官网查看《年金险刷爆朋友圈,扒一扒到底哪款收益最高?》

娟子惠添富年金险是新华保险的一款理财产品,搭配万能账户天利年金保险,它的保底收益率为2.5%。让我们一起来看看这款产品: 一、新华惠添富年金险谁能买?投保年龄: 0 - 59周岁 保障期间: 15/20年 交费期间: 3/5年交 这款产品可以选择按3年或者5年缴费。 二、新华惠添富年金险是如何产生收益的?惠添富这类理财险非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。 其实我们可以把惠添富年金险,简单地看作两个资金账户: 年金账户: 在特定年限返还固定金额的钱。 万能账户: 年金如果不领取,就会进入万能账户增值。这里的万能账户搭配的是天利年金保险(万能型) ,保底利率为2.5%; 举个例子: 如果30岁的A先生,买了一份惠添富年金险,搭配万能账户天利年金保险;每年投入10万元,连续3年,保额为303700元;下面是他的资金增值过程: 如图所示,整个过程分为3步: 步骤 ①: 30 - 33岁,A 先生每年需要向年金账户投入10万。 步骤 ②: 关爱金: 35 岁,一次性领取45000元; 生存金: 36 - 44 岁,每年领取9000元; 满期金:45岁,一次性领取303700元(即保额); 每年返还的年金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。 惠添富搭配的万能账户天利年金的保底利率是2.5%,但实际的计算利率是不确定的,保险公司每月会在官网披露,也可以电话查询。 步骤 ③: 如果 A 先生需要用钱,可以从万能账户提钱,前 5 年会收取手续费,前5年的手续费依次为5%、4%、3%、2%、1%。 它的万能账户是年金型的,也就是说每年从万能账户提取的钱不超过已交保费的20%。 如果平时有闲钱,也可以投入万能账户,享受增值,不过投入时也要交 3% 的手续费。另外,对于追加投入是否有金额的限制需要具体咨询保险公司。 我们再来看看它的收益率有多少。 三、新华惠添富年金险的IRR表现怎么样?上面提到了万能账户的利率对于收益的影响是非常大的,因为实际结算利率是不确定的,但是为了能大概知道收益,计划书上一般都会有演示利率。 演示利率一般分为低、中、高三档,低档一般就是保底利率2.5%,中档一般都是4.5%、高档一般都是5.0%。 低档和中档利率更有参考价值。下面我们通过IRR(即内部收益率)来计算一下惠添富年金险分别在在保底、中档和演示利率下的IRR: 直接说结论: 如图所示,在低、中、高利率下,都是第6年就能拿回本金,但这时候几乎没有收益,年金险需要足够的时间,才能保证未来的增值。 如果按保底利率计算: 即便经过 50 年增值,30 万本金变成了 107 万,但其实平摊下来,每年的IRR也只有 2.63%。并且从第15起,IRR还逐年降低了。 如果按中档收益计算: 在第 40 年,IRR超过了 4%,不过这个收益是不保证的,最终有可能高于这个收益,也有可能低一些。 高档利率的IRR是比较可观的,但一般很难达到,参考中档利率是比较实际的。 另外,年金险属于长期理财,如果前5年拿出来,需要扣除较高比例的手续费,很容易会发生亏损,所以前5年支取并不划算。 因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 不过,年金险也有一定的优点: 安全性高: 保险涉及到国计民生,是安全性最高的金融产品。 锁定利率: 万能账户的实际结算利率虽然不确定,但是保底利率3%是写在合同里的承诺,可以几十年一直保持至少这个利率。 所以深蓝君总结了一下适合这款产品的人: 保障型的保险已经配置足够; 追求稳定的收益,且前几年不会用到这笔钱。 如果你是以上人群,可以考虑这款产品。另外,深蓝君近期还测评过几款收益较好的年金险产品,有兴趣的朋友可以在官网查看《年金险刷爆朋友圈,扒一扒到底哪款收益最高?》 -

あめ看保险合同 没有合同可以打客服问清楚

あめ看保险合同 没有合同可以打客服问清楚 -

万嘉琦被猫咬伤算意外,但有些公司的意外险是不赔的,不同公司的产品是不同的,要依你买的保险条款而定。

万嘉琦被猫咬伤算意外,但有些公司的意外险是不赔的,不同公司的产品是不同的,要依你买的保险条款而定。 -

null首先,要申明一点,福家伴侣是一款保障型保险,并不是真正意义上的投资保险,它主要的是保障22类重大疾病。 再者每年的分红是不一定的,并不是每年的分红率都是1%,有可能少也有可能多!任何一款分红型保险都不能保证您在多少年后一定能拿多少钱!就像您不能保证您在一家公司上班能拿多少年终奖一样!如果您只想到多少年后能拿多少钱的话我建议你把钱做投资或存银行。 保险和存银行是不一样的,保险是重的保障,它是在您将来发生风险的时候可以救急的钱!是轮船上的救生圈!如果您在存满20年就拿出来的话可以购买这块的产品,比如新华的“吉庆有余”。 ___________________________________________________________ 我是新华的员工,我们公司的产品分红是按保额分红,也就是说如果你购买的是保额10万的保险,就以10万为基数进行分红,这款产品的最低能够保证的分红率为0.4-0.6%,而这款产品去年的分红率为0.9%。 http://zhidao.baidu.com/question/29468965.html?si=1

null首先,要申明一点,福家伴侣是一款保障型保险,并不是真正意义上的投资保险,它主要的是保障22类重大疾病。 再者每年的分红是不一定的,并不是每年的分红率都是1%,有可能少也有可能多!任何一款分红型保险都不能保证您在多少年后一定能拿多少钱!就像您不能保证您在一家公司上班能拿多少年终奖一样!如果您只想到多少年后能拿多少钱的话我建议你把钱做投资或存银行。 保险和存银行是不一样的,保险是重的保障,它是在您将来发生风险的时候可以救急的钱!是轮船上的救生圈!如果您在存满20年就拿出来的话可以购买这块的产品,比如新华的“吉庆有余”。 ___________________________________________________________ 我是新华的员工,我们公司的产品分红是按保额分红,也就是说如果你购买的是保额10万的保险,就以10万为基数进行分红,这款产品的最低能够保证的分红率为0.4-0.6%,而这款产品去年的分红率为0.9%。 http://zhidao.baidu.com/question/29468965.html?si=1 -

飞翔的心没什么猫腻,都是代理人个人联系的和旅游公司合作。

飞翔的心没什么猫腻,都是代理人个人联系的和旅游公司合作。 -

蘇子雅·Zia新华保险当然是正规的啦!他在保险业绩中还算不错的,新华保险存在得20到30年左右的。

蘇子雅·Zia新华保险当然是正规的啦!他在保险业绩中还算不错的,新华保险存在得20到30年左右的。 -

文竹❤️你好。我是新华保险公司的业务人员。我们保险公司的险种有很多。我知道你需要哪方面的。给小孩做还是大人做?做健康的还是意外的?还是想理财的。

文竹❤️你好。我是新华保险公司的业务人员。我们保险公司的险种有很多。我知道你需要哪方面的。给小孩做还是大人做?做健康的还是意外的?还是想理财的。 -

勿葬我花我也我爸妈就买的寿险,小投入高保障,最高保额50万,像我们这种小白领最适合给父母买这个保险了。

勿葬我花我也我爸妈就买的寿险,小投入高保障,最高保额50万,像我们这种小白领最适合给父母买这个保险了。 -

唯唯酱想查相关这份保险的问题,可以打保险公司客服电话. 退保不存在违约金, 另如果想退钱只能退合同上的当年现金价值及这几年分红的钱.

唯唯酱想查相关这份保险的问题,可以打保险公司客服电话. 退保不存在违约金, 另如果想退钱只能退合同上的当年现金价值及这几年分红的钱. -

简单生活距离上一次缴费时间,两年内,保单可复效。两年后,保险公司要看当时缴费情况、投保人身体状况、年龄等因素,在投保人同意下,可采取特殊复效。

简单生活距离上一次缴费时间,两年内,保单可复效。两年后,保险公司要看当时缴费情况、投保人身体状况、年龄等因素,在投保人同意下,可采取特殊复效。

- 上一篇: 中国人寿寿险免体检额度

- 下一篇: 你好,我想给自己买一份重大疾病保险,不知哪家保险公司的险种对我比

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06