小秋阳说保险-北辰

长城人寿旗下的吉康人生2021重疾险是一款新定义产品,主打特色是极重度重疾保障,买50万就赔75万,确实让人心动。

那么吉康人生2021重疾险究竟怎么样?值得购买吗?咱来看看吉康人生2021重疾险与几款现有的优秀产品对比就明了: 《新鲜出炉!十款值得买的新定义重疾险揭晓!》weixin.qq.275.com

《新鲜出炉!十款值得买的新定义重疾险揭晓!》weixin.qq.275.com

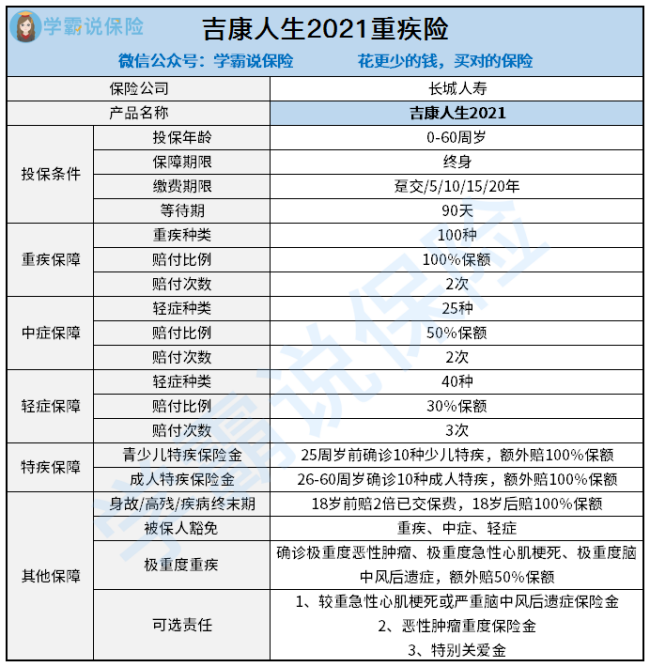

下面看看吉康人生2021重疾险保什么:

从上面了解到,吉康人生2021重疾险的保障责任有很多,但深扒之后发现吉康人生2021重疾险有如下缺点:

1、吉康人生2021重疾险极重度重疾保障

若不幸罹患了三种极重度重疾:极重度恶性肿瘤、极重度急性心肌梗死和极重度脑中风后遗症,吉康人生2021重疾险额外赔付50%保额,假如买了50万保额,拿到手就有75万。看起来真的很“贴心”,实则非常鸡肋。

这是因为一些优秀重疾险本身就包含重疾额外赔的保障,而且比吉康人生2021重疾险配得还多,比如康惠保旗舰版2.0的60岁前重疾额外赔60%保额,若想具体了解康惠保旗舰版2.0,这篇文章不能错过:《重大消息!康惠保旗舰版2.0隆重上线,新规下还能不能买了?》weixin.qq.275.com

2、吉康人生2021重疾险最长缴费年限仅有20年

吉康人生2021重疾险最长只能20年缴费,而市面上很多重疾险的缴费时间最长为30年,这样的设置才更合理,对我们消费来说也是更友好的。

缴费时间越长,每年的保费相应地就能减少一些,还能触发保费豁免条款,也就是不用交钱,保障继续享有。

3、吉康人生2021重疾险价格偏高

吉康人生2021重疾险只有保终身可选,学姐一直强调,买重疾险预算够的话首选终身,预算不足的选择定期保障,显然吉康人生2021就很不友好了。而且吉康人生2021重疾险的保费高昂,假设一个30岁男性买50万保额,保终身,一年的保费高达一万多,对大部分普通上班族来说,可能很难一下子拿出这笔钱。

篇幅有限,如果想更深入了解吉康人生2021重疾险,这篇超详细的测评文一定不能错过:《吉康人生2021重疾险是否值得买?看你能否接受这俩缺点!》weixin.qq.275.com

知道了吉康人生2021重疾险的缺点,接下来分析一下吉康人生2021重疾险的优点。

1、吉康人生2021重疾险重疾能不分组多次赔付

吉康人生2021重疾险对100种重大疾病能赔2次,且重疾病种不分组,有1年的间隔期,这点还是值得肯定的。如果还有朋友疑惑是否有必要买多次赔付重疾险,一定要看看这篇答疑文:《多次赔付的重疾险能不能买?原来我们都被骗了!》weixin.qq.275.com

2、吉康人生2021重疾险等待期短

如果在等待期内出事,保险公司不承担理赔责任,所以等待期越短越好就不用学姐多说了吧。吉康人生2021重疾险的等待期只有90天,好于其他180天等待期的重疾险。

总体上看,吉康人生2021重疾险的性价比低,有意向购买重疾险的朋友入手前还要再想想。

以上就是我对 "吉康人生2021赔偿"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 御守护恒安标准是消费型保险么

- 下一篇: 爱无忧2021重疾险投保人豁免有必要加吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

最新问题

最新问题

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24