小秋阳说保险-北辰

上周,湖北一名21岁女孩在早起跑步时不幸遇害,令人觉得十分痛心。

在生活里,像意外死亡和疾病死亡这样的事情每一天都在发生着,这些逝者可能身为父母,身为孩子,具有多重身份。不幸离去,家人会伤心至极。

对于死亡这件事,我们无法预料,能做的只是通过一些外力的手段来保障自己,提前给家人配置好相关的保障。

因此大家对寿险比较感兴趣,而且最近面临下架的会有很多寿险,更是引得大家想要立刻下手。

为了避免踩坑,学姐从马上要停售的众多保险里面,挑选一款关注度较高的华贵小爱终身寿险进行测评,顺便分析一下华贵人寿保险公司的实力如何。

在之前,大家可以先分析下,华贵小爱终身寿险这款保险值得入手吗:

《华贵小爱终身寿险与热门寿险对比表》weixin.qq.275.com

《华贵小爱终身寿险与热门寿险对比表》weixin.qq.275.com

一、华贵人寿保险公司靠谱吗?1.公司背景

华贵人寿保险在2017年2月成立公司,用的注册资金是十亿。中国银保监会的要求就是一家保险公司注册资本最低必须要2亿元,很明显,华贵人寿保险公司是这个标准的5倍,实力真心比较雄厚。

此外,华贵人寿保险公司是由中国贵州茅台酒厂(集团)有限责任公司、华康集团、贵州贵安金投、贵州金控集团等11家单位共同出资创立。有贵州茅台这位“大佬”在背后罩着,华贵人寿肯定靠谱啊。

2. 偿付能力

虽然华贵人寿保险公司具备了很强的实力,但是对于一家保险公司的偿付能力有多大依然是消费者最在乎的,这和出险后可是分不开的,是否能获得赔付金。

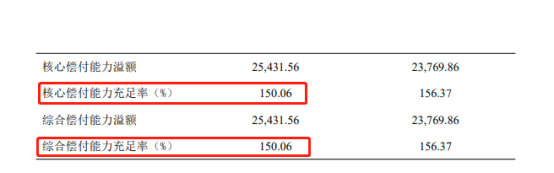

对待偿付能力,中国银保监会也定了一条合格线:当核心偿付能力充足率在50%以上(含50%),综合偿付能力充足率在100%以上(含100%),风险评级为B级以上,保险公司的偿付能力才算达标!

下面来看看华贵人寿保险公司的偿付能力指标图:

据图所示,华贵人寿保险公司的最新核心偿付能力充足率、综合偿付能力充足率都为150.06%,风险评级为B类。这直接反映了华贵人寿保险公司的偿付能力已超于合格线。消费用了它家的产品,出险后,华贵人寿保险公司也有足够的能力进行赔付。

二、华贵小爱终身寿险值得在停售前入手吗?

比较重要的是,即将要下架的华贵小爱终身寿险的保障好不好?马上来分析。

先给大家奉上华贵小爱终身寿险的产品保障图:

华贵小爱终身寿险与以往的寿险一样,保障内容较为简单,仅仅包括身故、全残、保单借款、减额交清和减保。原以为拥有这么简单的内容,没有这么多的亮点,令我们吃惊的是,这款产品有很多出色的地方。学姐立马为大家讲解:

1. 等待期短

在正常情况下,寿险的等待期会分为90天和180天。而华贵小爱终身寿险没有令我们失望,直接将等待期设置为90天,达到了最优水平。

我们都明白,在等待期内出险,保险公司可以不理赔,所以拥有比较短的等待期,被保人就能越早开始享有保障。

可能有的小伙伴对于等待期不是特别了解,可以把学姐准备的这篇文章看一下:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2. 承保职业涉及的人群广

华贵小爱终身寿险的承保职业设置为1-6类,这范围着实广阔,像警察和爆破工等具有危险性质的职业都包含其中。

当今市场上大多寿险的承保职业只包括1-4类,因为5-6类职业的危险系数高,倘若给他们承保,也就是说保险公司要承担的风险远高于1-4类,所以有的保险公司为了控制自己的理赔风险就没有将承保职业的范围扩大。可华贵小爱终身寿险呢,它偏不走寻常路,给予了5-6类的职业人群多一个投保的机会,实属贴心。

3. 减额交清保障极具人性化

减额交清,利用保单的现金价值一次性交清未缴保费,保额也调整了,对保单的生效不会产生影响。

当投保人遇到了一些困难,手头紧了,无法承担保险费时,就可以使用此项保障,这样就不用退保了,而且经济压力还减轻了,再也不用为保费的问题而忧虑了。

值得一提的是,华贵小爱终身寿险考虑的还是挺周到的。

经过分析后,我们得出的结论是,华贵人寿保险公司的实力很强,值得我们购买。而它旗下的小爱终身寿险不仅等待期短、承保职业范围广,就连减额交清保障也设置的十分人性化,值得大家在停售前选择。如果大家想要购买这款产品,建议尽快选择,切勿错过末班车哦。

不过,“各花入各眼”,有一部分朋友或许还想再了解了解其他的产品,可以对照这份榜单来看:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "小爱终身寿险特色"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 少儿超能保与妈咪保贝新生版重疾险哪个用处更大

- 下一篇: 三十多岁投100万保额重疾险够不够

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

最新问题

最新问题

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02