小秋阳说保险-北辰

富德生命康佑人生热度居高不下,看来详细的测评还是非常有吸引力的,很多小伙伴儿都在咨询。

学姐本来也打算今天给大家讲这一块的内容。

私信中有一个问题,学姐认为比较值得关注,说他对于富德生命康佑人生这款保险还不太了解,也不知道40岁才开始购买,行吗?

这类问题出现的人群还是比较多的,那学姐今天就来带你们详细的了解吧~

多角度的测评更全面,如果还想看其他角度的测评的话在这里,想要全面了解的可以自己去领取一下:

《被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了》weixin.qq.275.com

《被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了》weixin.qq.275.com

一、富德生命康佑人生有什么优势?

下面我们还是直接先看图了解一下富德生命康佑人生保障的内容:

富德生命康佑人生

重疾分组多次赔付中的重疾险里就包含富德生命康佑人生,整体来看保障内容还是很丰富的,我们一起来分析一下不错的地方吧。

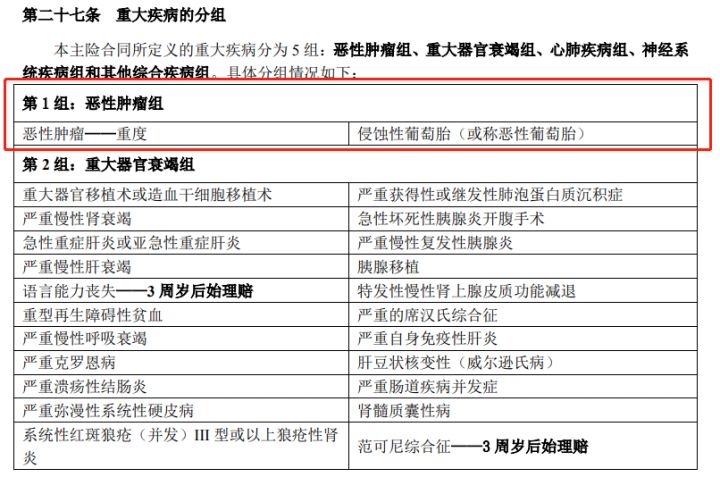

1、重疾分组合理

富德生命康佑人生(重疾分组节选)

既然富德生命康佑人生是重疾分组多次赔付型重疾险,那首先应该来看看分组怎么样。

能够知道富德生命康佑人生把重疾归类为5组,每组只享有一次理赔。然后恶性肿瘤与侵蚀性葡萄胎被分配到了一组。对重疾分组多次赔比较熟悉的朋友就很疑惑了,恶性肿瘤没有分类为单独分组,怎么能这样!

然而内有隐情,恶性肿瘤中侵略性葡萄胎发生的可能性很小,并且仅发于女性,相当于富德生命康佑人生的这项配置把恶性肿瘤看成了独自一组。

恶性肿瘤单独分组,究竟有什么含义?

真正在重疾理赔中,80%的赔付率是常见的6种高发重疾理赔占比,其中占比在60%以上的是恶性肿瘤赔付率。

恶性肿瘤要是自成一派,那后续其他疾病的获赔概率明显就会升高。

这么看大家都觉得多次赔付肯定比单次赔付有优势啊,但事实真的是这样吗?下面为你揭晓:

《重大疾病保险多次赔付比单次更划算吗?》weixin.qq.275.com

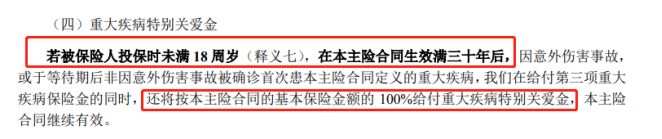

2、未成年人投保未来保障有优势

富德生命康佑人生(条款节选)

光阅读条款相对来说有些难理解,学姐结合具体例子来说说看。

假如老王给15岁的小王购买了50万保额的富德生命康佑人生,30年过去了,小王身体素质不错,没有得过什么太大的病,可是小王46岁的时候,倒霉得了重疾,这会富德生命康佑人生赔付给小王重疾保障100%保额都是有合同依据的,与重疾特别关爱金的100%保额一起,累计100万元。富德生命康佑人生的保障跟重疾保障相同,都是5次为上限。就是说假如小王间隔期后又一次罹患重疾,重疾保障+重疾特别关爱金保障是富德生命康佑人生遵循合同要赔付给小王的。

就赔付力度来说富德生命康佑人生还是很好的,这样的条件下取得双倍的赔付是没问题的,这个年龄的小王家庭压力在这个时间里是很大的,富德生命康佑人生双倍的保额赔付能够弥补家庭收入损失,还是挺让人满意的。

二、40岁才买富德生命康佑人生值得吗?

总体来看,富德生命康佑人生的保障内容40岁买康佑人生-48。保障内容多种多样,重疾特别关爱金优势很多,特别是对于未成年人来说。

但如果是40岁的人购买富德生命康佑人生来说的话,已经没有重疾特别关爱金这一项特殊的保障了。而且富德生命康佑人生对于年龄多少的赔付是没有特殊的规定的,这项保障对于家庭支柱来说还是比较重要的。

学姐建议,40岁左右的人群,应该去选择针对于自己较好的,也是在相应的年龄给的额外赔偿的,经济条件足够的情况下,最好要考虑再买一种癌症可以多次赔偿的保险类型。

学姐之前测评的达尔文5号焕新版重疾险,不只是有60岁之前确诊的重疾症,有额外赔付的80%保额的钱,第二次患有癌症也会提供赔偿。适合40岁左右的群体购买这款保险可以研究一下哦。

若是有朋友想研究达尔文5号焕新版的这里放了链接哦,有需要的可以翻阅一下:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

以上就是我对 "男性40岁网上买康佑人生保险怎么买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 人保健康铁甲小保少儿医疗险保障全么

- 下一篇: 药安心医疗险的靠谱吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-14

-

07-14

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27