小秋阳说保险-北辰

在网上问得比较多的医疗险问题就是哪些值得买的问题,这里有一份2020年最新的医疗险产品对比表,哪款好哪款不好都一目了然: 《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

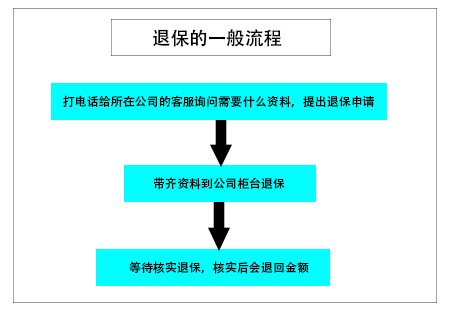

泰康少儿门急诊医疗险犹豫期内退保可以全额退保,只扣取10元左右工本费用,退保的一般流程如下:

建议在购买医疗险之前,优先配置好医保。医保是最基础的保障,这是政府给老百姓的一个福利政策,价格便宜还没有什么投保限制,几乎谁都可以买。商业医疗险是对医保的一个补充,它包含了医保报销范围之外的一些项目,比如进口药、高端治疗费、检查费等。

医疗险有很多种类型,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面简单的说说这几种的区别:

1、百万医疗险

百万医疗险的适用范围很广,绝大多数人都是适合的,因为它价格便宜,报销的额度高,并且没有报销病种的限制,保费一年也就几百元,得到的保障却有数百万,多值。此外,百万医疗险保障内容覆盖范围非常广泛,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面选几款比较有代表性的百万医疗险来对比分析:

结合图片,简单的分析一下。

(1)好医保:这款的续保条件是目前最好的一种了。6年的期间里,不论你是理赔过、身体健康有变化还是产品停售,你都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款的亮点是包含了国际第二诊疗的增值服务,你可以得到的专业书面医疗建议。

从以上内容可以看出,每个产品都有自己的产品特点,你可以根据你的保障需求来选择购买。

除了这些还有很多性价比高的百万医疗险可以选择,产品的测评原文在这里,有需要的可以看看:《高性价比!十大值得买的百万医疗险大盘点!》weixin.qq.275.com

2、住院医疗险

住院医疗险的主要特点就是免赔额低、报销金额低。这种保险主要是用来报销门诊的,一般来说,5岁以下的宝宝或是老人比较适合购买这种保险。因为宝宝和老人的身体素质较差,比较容易着凉感冒,先对来说,这款保险在他们身上发挥的作用就比较大。

3、防癌医疗险

由于绝大多数的百万医疗险和住院医疗险的投保年龄都在0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只赔付癌症引起的住院治疗或特殊门诊治疗的,这款保险的健康要求没有其他医疗险那么严格,投保年龄也比较广。年龄大的或者是身体不太好的人要买医疗险,这款就非常合适了。

这种的价格受身体素质和年龄的影响较大,这里是一些比较值得买,价格比较低的防癌医疗险,你可以参考看看:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "泰康少儿门急诊医疗险犹豫期内怎么退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

lianliu商业医疗保险涵盖范围较广其中包括三大种: 重大疾病险 (定期 终身) 住院医疗险 (有社保 无社保 报销型 定额给付型 ) 意外医疗险。又分为传统险和新型险两大类。具体到每个人根据不同的情况都有不同的规划。

lianliu商业医疗保险涵盖范围较广其中包括三大种: 重大疾病险 (定期 终身) 住院医疗险 (有社保 无社保 报销型 定额给付型 ) 意外医疗险。又分为传统险和新型险两大类。具体到每个人根据不同的情况都有不同的规划。 -

有情有爱有脑梗的要是有过治疗记录了,该类病不会理赔的。

有情有爱有脑梗的要是有过治疗记录了,该类病不会理赔的。 -

银幕张丽@转角老年人由于身体状况的原因,发生意外事故的风险大大增加。为了保障老年人由于意外事故造成的医疗等问题,建议购买一份老年人意外险保障周全。

银幕张丽@转角老年人由于身体状况的原因,发生意外事故的风险大大增加。为了保障老年人由于意外事故造成的医疗等问题,建议购买一份老年人意外险保障周全。 -

巅峰灬方少A款意外医疗险适用于没有社保(含城镇职工医疗保险、城镇居民医疗保险、新型农村合作医疗保险、大病救助)的人群购买。 B款意外医疗险适用于有社保的人群购买。 A款的价格稍微高于B款的价格。 A款的赔付=总金额-100元免赔额。前题是在属于保险责任的情况下,且不超过保险金额,且均属于社保范围以内。 B款的赔付=总金额-社保已报销金额,不再扣减100元免赔额。前题是在属于保险责任的情况下,且不超过保险金额,且均属于社保范围以内。 如果没有社保的人买了B款的险种,则是按80%的比例报销。

巅峰灬方少A款意外医疗险适用于没有社保(含城镇职工医疗保险、城镇居民医疗保险、新型农村合作医疗保险、大病救助)的人群购买。 B款意外医疗险适用于有社保的人群购买。 A款的价格稍微高于B款的价格。 A款的赔付=总金额-100元免赔额。前题是在属于保险责任的情况下,且不超过保险金额,且均属于社保范围以内。 B款的赔付=总金额-社保已报销金额,不再扣减100元免赔额。前题是在属于保险责任的情况下,且不超过保险金额,且均属于社保范围以内。 如果没有社保的人买了B款的险种,则是按80%的比例报销。 -

文杰医疗险属于商业保险中的一种,可用来报销因治疗产生的医疗费用,按照不同角度可划分不同种类。 如按保障时间划分,可分为一年短期医疗险和5年/6年长期医疗险。 那医疗险到底有哪些种类呢? 其实就我们目前接触的医疗险产品而言,种类还是比较多的。 下面奶爸保将从以下角度划分医疗险种类: 【从医疗额度来看】 (1)小额医疗险 小额医疗险根据治疗途径又可分为小额门诊医疗险和小额住院医疗险。 1. 小额门诊医疗险,即可用来报销一定金额的门诊费用的医疗险,一般金额都是几百元而已。 而这部分支出是绝大部分家庭都可以承担的,实质上并没有规避到疾病风险。 通常门诊医疗险出险率较高,保障期限基本都是一年期,多次理赔后可能会影响续费率或其他险种正常投保。 2. 小额住院医疗险,从字面意思来看,也就是用来报销疾病或意外导致住院费用。 住院医疗险的保额一般都在5万以内,免赔额很低,部分产品还不限社保范围内用药,如安联住院宝。 住院医疗险最理想的情况下,小额住院甚至可以不花钱。 (2)百万医疗险 百万医疗险是保额高达数百万的医疗险产品,一般医疗都在报销范围,还有多种特色权益(如就医绿通,医疗垫付或直付等)。 但是一般都有一万左右的免赔额,只有超过免赔额部分的费用才能报销。 (3)高端医疗险 高端医疗险,是带VIP服务性质的医疗险产品,被保人可享受海外医疗,高级病房,私人高级医院等服务。 最后小结 医疗险投保之前,别忘了先买份医保,毕竟医保才是我们最基础的医疗保障。 而且很多医疗险产品的保费区分是否有医保,通常没有医保的保费要贵许多。 在医保的基础上,奶爸保建议先百万医疗险,后小额住院医疗险,有剩余预算的话尽量提高保额。 来源:网页链接 如果您对保险还有诸多疑问,可寻求专业保险平台帮助,如奶爸保官网,希望以上内容对您有帮助!

文杰医疗险属于商业保险中的一种,可用来报销因治疗产生的医疗费用,按照不同角度可划分不同种类。 如按保障时间划分,可分为一年短期医疗险和5年/6年长期医疗险。 那医疗险到底有哪些种类呢? 其实就我们目前接触的医疗险产品而言,种类还是比较多的。 下面奶爸保将从以下角度划分医疗险种类: 【从医疗额度来看】 (1)小额医疗险 小额医疗险根据治疗途径又可分为小额门诊医疗险和小额住院医疗险。 1. 小额门诊医疗险,即可用来报销一定金额的门诊费用的医疗险,一般金额都是几百元而已。 而这部分支出是绝大部分家庭都可以承担的,实质上并没有规避到疾病风险。 通常门诊医疗险出险率较高,保障期限基本都是一年期,多次理赔后可能会影响续费率或其他险种正常投保。 2. 小额住院医疗险,从字面意思来看,也就是用来报销疾病或意外导致住院费用。 住院医疗险的保额一般都在5万以内,免赔额很低,部分产品还不限社保范围内用药,如安联住院宝。 住院医疗险最理想的情况下,小额住院甚至可以不花钱。 (2)百万医疗险 百万医疗险是保额高达数百万的医疗险产品,一般医疗都在报销范围,还有多种特色权益(如就医绿通,医疗垫付或直付等)。 但是一般都有一万左右的免赔额,只有超过免赔额部分的费用才能报销。 (3)高端医疗险 高端医疗险,是带VIP服务性质的医疗险产品,被保人可享受海外医疗,高级病房,私人高级医院等服务。 最后小结 医疗险投保之前,别忘了先买份医保,毕竟医保才是我们最基础的医疗保障。 而且很多医疗险产品的保费区分是否有医保,通常没有医保的保费要贵许多。 在医保的基础上,奶爸保建议先百万医疗险,后小额住院医疗险,有剩余预算的话尽量提高保额。 来源:网页链接 如果您对保险还有诸多疑问,可寻求专业保险平台帮助,如奶爸保官网,希望以上内容对您有帮助! -

三生石你是不是已经把钱交完了

三生石你是不是已经把钱交完了 -

Ge-404没有如实告知,保险公司经过理赔调查,后续有拒赔可能。目前有款高额医疗,乙肝病毒携带者也可承保,如有意向私信我,或百度 温州保险顾问叶君帅

Ge-404没有如实告知,保险公司经过理赔调查,后续有拒赔可能。目前有款高额医疗,乙肝病毒携带者也可承保,如有意向私信我,或百度 温州保险顾问叶君帅 -

🌾李丽梅如果老康宁的缴费年限还没结束,是可以附加医疗的,但是我建议应该买一份新的保险再附加。这样保医疗的时间能够达到最长。 仅仅是附加在老康宁上,等老康宁停止缴费了,次年所有附加医疗也都会终止,如果赶上岁数超过了最高年限,那时候就再也买不了商业医疗险了

🌾李丽梅如果老康宁的缴费年限还没结束,是可以附加医疗的,但是我建议应该买一份新的保险再附加。这样保医疗的时间能够达到最长。 仅仅是附加在老康宁上,等老康宁停止缴费了,次年所有附加医疗也都会终止,如果赶上岁数超过了最高年限,那时候就再也买不了商业医疗险了 -

婷子小诺解答:您好! 不冲突。医疗险和重疾险有以下几点区别: 1、从补偿机制上 医疗保险就是报销制,主要对费用补偿问题进行解决。重疾险是一次性赔偿支付,如果发生了符合保险合同保障范围内的重大疾病,可获得保险公司的赔付,赔付的金额不是实际治病花费的费用,而是保险合同的保额。 2、从实际用途上 医疗保险:属于消费性产品,为了使社会上多数群体,享受医疗服务的需求。重大疾病保险:更重要的意义是对于一个发生疾病的人的经济生命的补偿,也叫收入损失补偿。 3、从保障意义上 重大疾病保险的推广意义要比医疗保险大,重大疾病保险是用以抵抗万一发生大病可能给家庭带来的沉重经济打击。 无论是高端还是普通医疗险,都是消费险,若没发生赔付,也不会退还本金。重大疾病险,融合灵活理财特性,若重大疾病没有发生,可以退还本金和利息,相当于一笔稳定的长期投资。

婷子小诺解答:您好! 不冲突。医疗险和重疾险有以下几点区别: 1、从补偿机制上 医疗保险就是报销制,主要对费用补偿问题进行解决。重疾险是一次性赔偿支付,如果发生了符合保险合同保障范围内的重大疾病,可获得保险公司的赔付,赔付的金额不是实际治病花费的费用,而是保险合同的保额。 2、从实际用途上 医疗保险:属于消费性产品,为了使社会上多数群体,享受医疗服务的需求。重大疾病保险:更重要的意义是对于一个发生疾病的人的经济生命的补偿,也叫收入损失补偿。 3、从保障意义上 重大疾病保险的推广意义要比医疗保险大,重大疾病保险是用以抵抗万一发生大病可能给家庭带来的沉重经济打击。 无论是高端还是普通医疗险,都是消费险,若没发生赔付,也不会退还本金。重大疾病险,融合灵活理财特性,若重大疾病没有发生,可以退还本金和利息,相当于一笔稳定的长期投资。 -

宝玲好医保长期医疗保险和同业相比的话,肯定是有优势的,那么报销要比其他的好。

宝玲好医保长期医疗保险和同业相比的话,肯定是有优势的,那么报销要比其他的好。

- 上一篇: 青岛平安保险总公司在什么地方

- 下一篇: 人寿险种432国寿康宁洛身重大疾病保险要退保能退多少

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04