小秋阳说保险-北辰

两全保险的亮点是具有“储蓄性”和“给付性”,如若发生了合同内约定的事件会进行赔付,等到期之后,要是没有出过险的话,本金是可以返还的,有时候在我们选购保险的时候,就常常会被这种所谓的两全所吸引。

好多人都认为身故可以直接进行赔偿,到期也能享有一笔保险金的产品真的十分优良,买到就是赚到,但事实比大家想的要复杂多了!

这种情况下紧接着,学姐凭借此处机会把一款新品测评带给大家,它其实就是由友邦人寿这家保险公司名下新推出来的“如意双享星悦荣耀版保险计划”保险产品,大家跟我一起来看一下这个保险计划到底如何!

若是,小伙伴已经完全等不及想要抓紧时间看一看此保险计划的话,那下面的这篇文章可不能错过了哦:

《「如意双享星悦荣耀版保险产品计划」到底怎么样?这篇文章告诉你答案!》weixin.qq.275.com

《「如意双享星悦荣耀版保险产品计划」到底怎么样?这篇文章告诉你答案!》weixin.qq.275.com

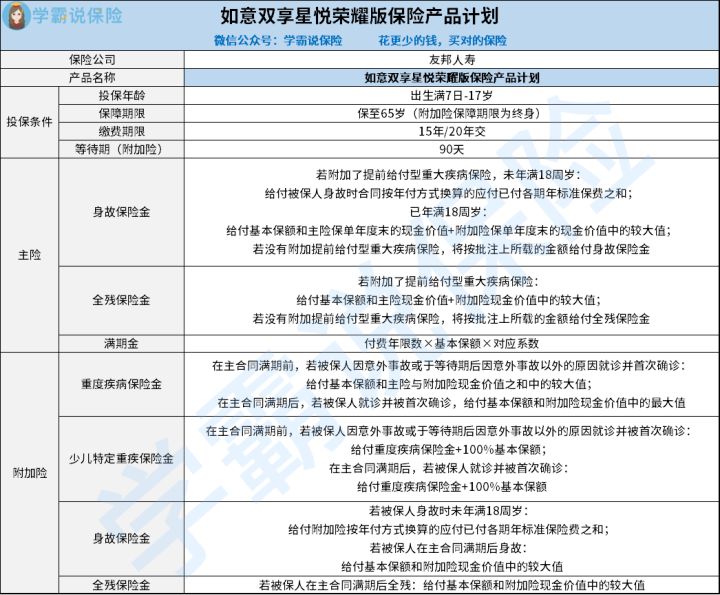

一、友邦如意双享星悦荣耀版保险计划值得买吗?

学姐废话不多说,直接上图:

看完这款产品的保障图以后,学姐带各位小伙伴来深入分析一波。

1.投保条件分析

友邦如意双享星悦荣耀版保险计划这款产品专门针对未成年人,其允许出生满7日-17岁的人群购买,有2个缴费期限大家可以根据需要进行选择,15年和20年交都是可以的。

其中,友邦如意双享星悦荣耀版保险计划的附加险等待期比较短,只有90天,可能有很多小伙伴对等待期的长短并没有什么概念。

实际上大家可以把等待期理解为保障空白期,如果被保人不幸在等待期内发生保险事故了,这时候保险公司是不会承担相应的保险金责任的,撑死就退还已交保费和现金价值。

因此,从被保人的角度着手,等待期肯定是越短越好,怎么说呢,因为只有如此,被保人才能迅速地获得足够的保障。

如果有小伙伴对于等待期这个话题比较感兴趣的话,建议来阅读一下这篇干货知识哦:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2.保障内容分析

这款友邦如意双享星悦荣耀版保险计划的主险保障内容主要是身故保险金、全残保险金还有满期金,这和目前市面上大部分的两全险保障内容几乎没有区别,并没有什么特别的地方。

我们就可以了解到,两全险的保障责任并不多,一般情况下只设置了生存和死亡责任,其他的医疗、重疾、意外保障都不在保障范围,渴望保障全面的话,投保人需要再入手其他险种。

其附加险的保障内容将重度疾病保险金、少儿特疾保险金、身故保险金和全残保险金涵盖在内,相对而言这款附加险的保障内容还是比较多的,但是和带有轻中重保障的重疾险产品还是有一定差距的。

二、友邦如意双享星悦荣耀版保险计划适合什么人买?

1.经济条件较好,有稳定收入的人群

两全险能够为生存和死亡提供保障,而且保障期限十分长,因此其保费也会比较贵,对比起同样也保障死亡的定期寿险,保费至少要贵好几倍。

所以,两全保险并不适合经济水平比较一般的家长们为孩子投保,否则缴费的担子会变得很重!

并且,学姐还要给大伙提个醒,在为孩子配置寿险之前,一定要在孩子不缺少其他必买的险种(比如少儿医保、重疾险等)的情况下再买其他的险种!

2.想给孩子做养老规划的人群

首先,两全保险具有储蓄性,一方面能够保障被保险人的生存或者死亡,还给投保人提供了一种储蓄方式。投保人按期缴纳保费,等到一定阶段或者时间可以把这笔钱取出来。

其次,孩子无论在保障期限内不管是身故还是生存至保障期满,完全能够成功获取到保险公司所正常给予的保险金。因此,很多颇有资产的家长们会将两全保险作为一种为孩子养老或者是传递财富的手段。

由于篇幅有限,所以有关两全险的更多内容,学姐都抽空整理在了这篇文章中,各位有空可以看下:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

三、学姐建议

好了,结合学姐刚刚对于这款产品各方面的分析,可以发现,友邦如意双享星悦荣耀版保险计划表现并不是很亮眼,除了附加险的等待期比较短之外,并没有其他特别优秀的地方。

因此学姐建议在尚未购置友邦如意双享星悦荣耀版保险计划的时候,最好再和市面上其他的保险产品对比一下,毕竟多对比一下才会知道到底哪些产品才是最好的!

如果大家还不明白该从哪些产品开始看起的话,最好来看看学姐的这篇文章,保证干货多多:

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》weixin.qq.275.com

以上就是我对 "友邦如意双享星悦荣耀版保险产品计划性价比怎么样?是否划算?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿稳利年年两全险保障责任

- 下一篇: 福瑞世家终身险有哪些亮点?怎么领?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

最新问题

最新问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08