小秋阳说保险-北辰

近期广州疫情,专家也解析此次疫情特点之一是中老年病例多,病毒也是“聪明”,专门挑中身体机能较弱的中老年人。

从古至今大家都想要延年益寿,身体机能下降将是45岁以后得人们要面临的问题之一,身体状况比较危险,机体随时遭受疾病袭击,想要健康长存难度可见一斑。

健康风险,家庭经济,工作压力等问题绝的可以让45岁以上的人们陷入中年危机。人到中年,很多事情都身不由己。

健康长寿的前提是,熬过45岁这个艰难的时期。这个年纪的我们应该考虑买份保险,有了妥善安排就可以安稳度日了:

《中年人会面临什么风险,有必要买保险吗?》weixin.qq.275.com

《中年人会面临什么风险,有必要买保险吗?》weixin.qq.275.com

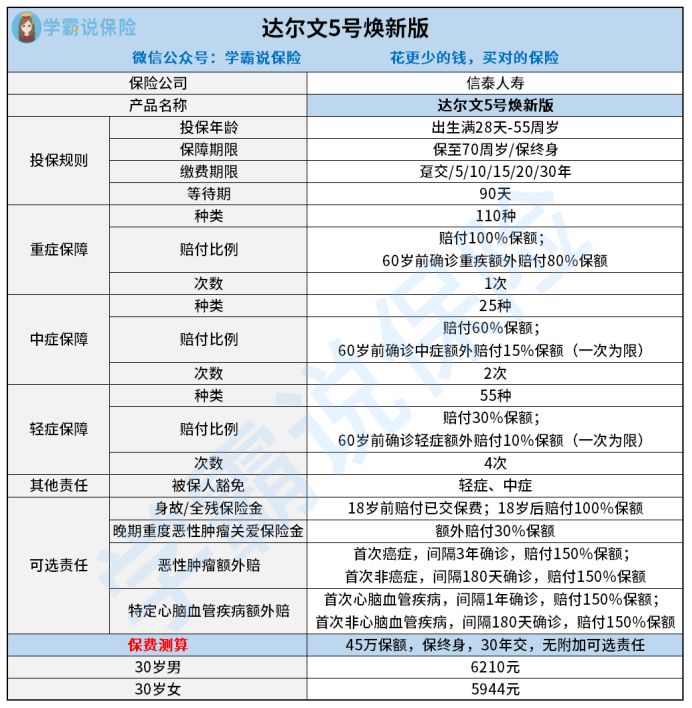

一、达尔文5号焕新版为什么适合45岁的人买?

45岁开始的人群面临最大问题就是身体健康,健康的身体才是革命的本钱。

到了一定的年龄,买保险首选重疾险,它可以很好的转移重大疾病给家庭带来的风险。

如果你处于特殊时期,那建议你购买信泰人寿的达尔文焕新版5号重疾险。

这款产品的保障形态图需要重点看一下:

根据保障图展示出的内容,我们可以得知,对于达尔文5号焕新版所提供的保障,很多人都觉得比较全面,那么下面就给大家认真分析一下:

1、疾病保障力度大

在重疾保障上,达尔文5号焕新版做的的确很厉害,并且力度也比较大。

不单是重疾,还有中症和轻症,只要是在60前被保人如果被确诊规定的疾病都可以,额外赔付一定比例的保额:

重疾可额外赔付80%保额,中症可额外赔付15%的保额,只有一次机会,并且轻症也可额外赔付10%保额。

常见的单纯重疾赔付一般也100%的保额、提供50%保额的中症赔付、30%保额的轻症赔付的重疾险,达尔文5号焕新版的保障力度给人带来更多的方便。

2、高发重疾保障优秀

恶性肿瘤和心脑血管这两类疾病,可算是重疾险理赔概率排在前头的疾病,对于这两种疾病,达尔文5号焕新版花了很多心思,都有二次赔付,且都是赔付150%保额,保障力度也很优秀。

如今我国的医学水平逐渐提升,患癌后的死亡率也逐渐减少,可是仍然会有部分癌细胞残留在人体里,因为我们目前的医学手段难以完全根除癌细胞,容易引起癌细胞的复发、新发、持续或转移。

患癌带来的不仅仅是身体的剧烈痛苦,更意味着巨大的治疗成本,对一个普通家庭的经济绑架。再来一次将给一个普通家庭心里和经济上都是雪上加霜。

所以附加癌症二次赔付责任真有必要。以此减轻家里的一点经济负担:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

心脑血管疾病复发率逐渐上升!

我国心脑血管疾病患者已超2.7亿,即每五个人中就有一人患病,心脑血管病人治愈后第一年复发率为30%,第五年高达59%,心脑血管疾病复发一次死亡率为60.2%,复发两次,死亡率上升到85.3%,而复发三次,死亡率则高达96%!

沉重的医疗费用令他们不堪重负遥.,医疗费用使不少家庭陷入贫困境,故心脑血管疾病二次赔付,更大程度上减轻了家庭的经济损失:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

想要选择保障措施完善的重疾险就要力推达尔文5号焕新版,而且赔付的力度也很不错,针对高发疾病也提供优秀的保障,性价比很高。

不止如此,还有晚期恶性肿瘤保障责任达尔文5号也很看重,这款非常适合很少体检,或者是家族中有癌症病史的人群。

达尔文5号焕新版真的有很多值得夸奖的地方,除了上面说的那些还有一点也是,学姐就通过下面的内容好好给大家讲一讲吧:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

还有一点值得拿出来说说,看下面的内容吧,中年人群购买重疾险有什么地方要考虑呢,首先肯定要清晰自己的思路,避免吃亏。

二、45岁的中年人购买重疾险前需要考虑什么?

40多岁的人群考虑得比较多,顾虑重,所以尽量购买保险,为自身准备更多的后路,此时要优先考虑配置重疾险:

第一、不了解保险的要先学习保险的关键知识,避免上当受骗!

如果你还是对保险一概不知的,那千千万万不要单单听别人介绍某某产品好,就直接下手购买保险,对于他们建议的保险,你需要考虑不符合你的实际情况和保障不到位这两个问题。

或许重疾险才更适合现在的你,但是你却将钱用在了理财险上。

买保险一定要将保人身健康放在首位,再去想是否要购买理财产品。我们最好还是以保障最大的疾病风险为首位购买重疾险。你想知道的保险知识都在这篇文章里,如果你还有不清楚的地方,就赶快来看看吧:

《超全!45岁左右买保险前要了解的保险知识!》weixin.qq.275.com

第二、理清风险缺口,明确自己保障需求!

45岁左右的中年人身体在年轻时候留下的隐患,非常有可能对身体造成严重影响,而我们自己却没有什么意识,朋友们应该注意,中年时期是很容易发生很多重大疾病的。

目前来说,我们身体里潜在的问题才是最严重的,如此一来按时置办一款重疾险有保障高发疾病功能的是肯定要去做的。

如果家族里有人曾经得过癌症,这些人活到这个年纪后也十分有可能会被癌症缠上,

与此同时,其他经常发病的疾病也要包含到,重疾险具体保障了哪些疾病,下面都列举出来了:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

第三、做好规划,根据经济情况设定保额、保障时间!

任一产品我们都会留意价格,保额是与重疾险保费价格有着最直接关系的存在。

大家一定要将重疾险的保额准备充足了,因为如果得了一场重大疾病,治疗费用动辄就要几十万。

买多少保额这个事情我们并不能决定,因为保额太高保费也高,如此就会让我们的经济负担加大,就与我们买重疾险的初衷背道而驰。

如果需要充足的保额,最高保额达到45万的达尔文5号焕新版是最佳选择。

保额具体买多少合适,还要结合我们家庭收入经济情况:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

此外,保障期限也会影响保费,保终身的重疾险保费要高一些,保定期的重疾险保费要低一些。

在预算允许的情况下,我们还是优先选择保终身的,预算不足我们再选择保定期的。

就达尔文5号焕新版的保障期限而言,分为:保定期和保终身,看看下面这篇攻略就知道选哪个比较好了:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

三、学姐总结

关于达尔文5号焕新版的分析和购买重疾险需要注意的点大家都看了,相信会为大家减少一点投保时的困惑。

总之,我们投保之前需要看产品的内容满不满足自身的需求,这样的话,我们买入的重疾险才能在我们需要它的时候为我们创造价值。

当然,买重疾险并不是一定只能在一两家保险公司中来抉择,横向对比不同家保险公司的产品就会发现相似保障内容有不同的价格,物美价廉的产品自然是我们的最佳选择,用更少的钱撬动更多的保障。

除了达尔文5号焕新版,学姐还帮大家筛选出这些性价比高的重疾险产品,一起来看看吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "45岁爸妈士了想买达尔文5号焕新版保险值吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 温暖百分百的不足在哪

- 下一篇: 国民健康福什么时候出来的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-26