小秋阳说保险-北辰

前段时间的停售风波过去后,重疾险市场瞬间安静下来了,最近各家保险公司又开始“蠢蠢欲动”!这不,华泰人寿不甘落后地推出了一款名叫“福佑金生”的新品,新规下隆重推出的新定义重疾能不能入手,答案马上揭晓~

不过在进入测评前,学姐劝各位朋友不要盲目选择新定义重疾,看完学姐的建议再决定: 《掌握这些重疾小技巧,从容面对重疾新规!》weixin.qq.275.com

《掌握这些重疾小技巧,从容面对重疾新规!》weixin.qq.275.com

一、福佑金生保障好不好?

既然是款新产品福佑金生的保障能否给我们带来惊喜呢?一起来看看:

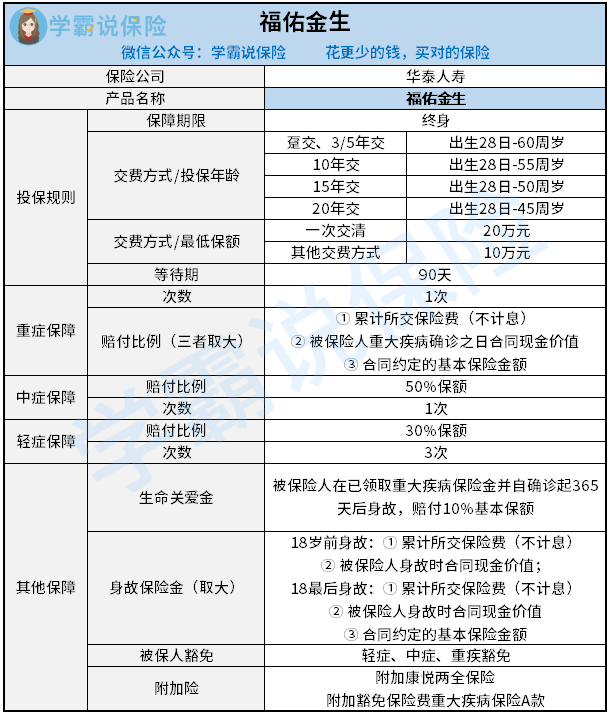

首先先给大家介绍一下福佑金生的保障内容,让大家大致了解一下。由上图可知,福佑金生的投保规则其实比较复杂。投保年龄、最低保额与缴费方式是相互关联的,投保年龄大,缴费期限的选择就具有一定的局限性,并且,分期交保费时,最低保额只有10万元,而选择一次性交清保费,最低保额有20万元。

那么,福佑金生的保障内容有哪些呢?看这里:福佑金生不仅最基础的重疾、中症和轻症保障齐全,还特别增加了“生命关爱金”,生命关爱金指的是额外赔付10%的基本保额,被保人满足“已领取重疾保险金”和“确诊重疾起的365天后身故”两个条件就能获得。

除此之外,还有“身故保险金”和“被保人豁免”的保障责任,还提供康悦两全保险、豁免保险费重大疾病保险A款给投保人灵活选择附加,附加之后保障更全面。

还想更详细了解福佑金生的话,戳这:《华泰人寿福佑金生重疾险保障很好?这个缺陷先来看看!》weixin.qq.275.com

二、福佑金生的这些缺点要注意!

1、福佑金生的投保规则比较繁杂

学姐在文章开头就说过,福佑金生的投保规则就有太多的条件限定!即使缴费期限有得选,但是想要较久的分期,年龄也是有要求的。譬如:若是想要选择20年缴费期的,被保人必须要在45周岁之前投保才可以。这个限制对于那些超龄但是有想长期缴费的人群来说是很苦恼。

此外,福佑金生的最长缴费期限只有20年,而市面上也有不少产品的最长缴费期限长达30年,缴费期限这么短,这对每年保费预算比较低的人就没那么好了。

2、福佑金生对重疾没有额外赔保障

与有额外赔的重疾险相比,福佑金生的重疾赔付比例并没有什么竞争优势。例如复星联合的福加特重疾险在重疾保障上就有额外赔保障,60周岁前确诊保险合同承保的重疾,保险公司将额外赔付100%基本保额。即在符合以上条件,保险公司将给付双倍的保险金!被保险人就可以用这笔额外赔付的保险金作为治疗康复期间的收入损失补偿。对于这款产品在这就不再多作介绍啦,想深入了解这款产品的朋友可以看一看:《复星联合福特加重疾险性价比高不高?我劝你慎重选择》weixin.qq.275.com

但是福佑金生有个不足,就是没有重疾额外赔,无论是多大年纪确诊,也只能获得100%基本保额的赔付。

3、福佑金生缺乏高复发疾病二次赔责任

虽然福佑金生的额外保障有“生命关爱金”、“身故保险金”等,还可以加上别的一些险种,但是很多的高复发的疾病还是没有二次赔付保障。就像恶性肿瘤二次赔”和“心脑血管疾病二次赔付”这类保障责任。因为癌症和心脑血管有很大的几率在治疗后5年复发。疾病二次赔的实用性比较强,部分高危人群可以选择附加保障。

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

对于癌症、心脑血管这些高发重疾来说,二次赔付保障是最有效的应对手段,所以大家一定要留意:福佑金生刚好没有类似的保障责任,对于比较看重二次赔保障的人群没有了选择的权利。综上所述,福佑金身的基础保障循规蹈矩、缺乏特色,额外保障方面同样表现不佳,若想要买到更为优质的产品,不如看看这篇:《新定义重疾险大pk,这十款最值得买!》weixin.qq.275.com

以上就是我对 "福佑金生保终身保额是多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新生活多倍重疾险投保区域

- 下一篇: 平安福20版vs平安福21版的不同在哪儿

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

最新问题

最新问题

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01