小秋阳说保险-北辰

目前老龄化的发展速度不断加快,很多省份的基本养老保险金储备已经出现了“入不敷出”的情况,正因如此国家现在发展了第三支柱个人养老金,可以极大地降低整体的养老压力。

其实不算上第三支柱个人养老金的话,入手商业养老保险金也是不错的选择。

今天学姐就给大家介绍一下复星保德信人寿的一款福寿尊享(庆典版)养老年金险,看看它有什么样的保障内容,有哪些优点和缺点,以及是否值得我们配置,建议大家别错过~

在正式开始之前,学姐先给大家奉上市面上热门商业养老保险的榜单:

《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com

《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com

一、复星保德信福寿尊享(庆典版)养老年金险有哪些优缺点?

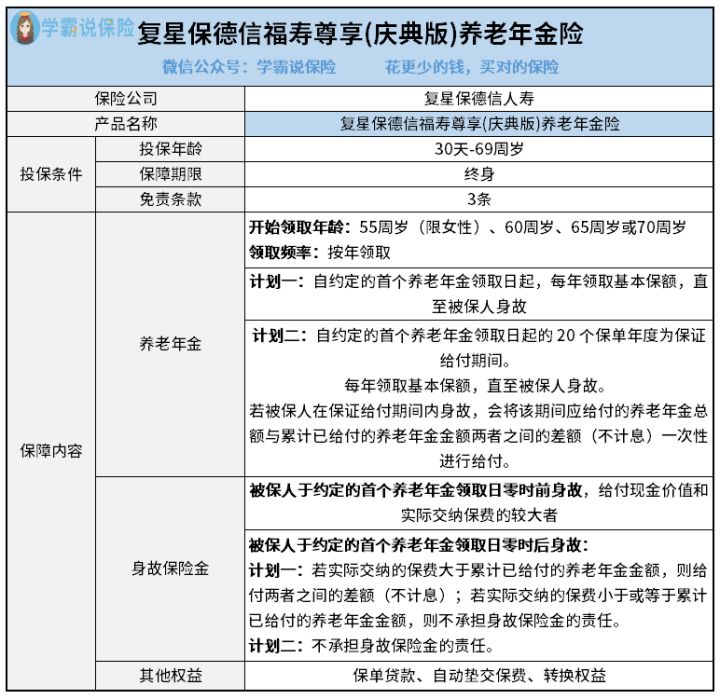

话不多说,先来看看复星保德信福寿尊享(庆典版)养老年金险的保障内容图:

根据上图,我们可以分析出来,复星保德信福寿尊享(庆典版)养老年金险本质上就是一款终身型保险产品,保障内容也比较简单,仅仅提供养老年金和身故保险金。那复星保德信福寿尊享(庆典版)养老年金险都有哪些优点和缺点呢?接下来学姐带大家认真的分析一下~

优点:

1. 投保年龄较为宽广

复星保德信福寿尊享(庆典版)养老年金险目前支持投保的人群年龄范围是:出生满30天-69周岁,目前和很多最高只支持60周岁的产品相比,它所覆盖的人群确实比较广泛,那么就算是年龄比较大的人群,也有成功购买养老保险的机会。

2. 开始领取年龄可灵活选择

复星保德信福寿尊享(庆典版)养老年金险已经提供了四种开始领取年龄,给大家一一展示,55周岁(仅限女性),60周岁、65周岁、70周岁,选择性还是挺多的,基本上是可以满足很多客户的需求。

3. 养老年金有两种计划可供选择

复星保德信福寿尊享(庆典版)养老年金险对于养老年金方面,主要提供计划一和计划二这两种选项,建议投保人根据自己的实际情况择优选择。

同时复星保德信福寿尊享(庆典版)养老年金险提供的养老年金险保障时间为终身,从约定的领取时间开始,只要被保人尚未身故,每年就可以获得一笔基本保额,直到被保人出现身故情况,这就相当于,只要在世就可以一直领。

其次,还有一点比较给力的地方,计划二确定能够领取20年,换个角度说从约定的首个养老年金领取日起的20年里,养老年金是保证领取的,尽管在这保证给付期间不幸离开了这个世界,那受益人即可一次性得到保险公司支付的该期间剩余应给付的养老年金,如此的话,就可以避免发生因过早身故而损失大量年金的情况了,对于被保人十分有利。

缺点:

养老年金只能按年领取

目前市面上的养老年金险通常都会提供月领和年领这两种方式,不过复星保德信福寿尊享(庆典版)养老年金险只能选择年领这一种方式,选择面确实不够广,不能给被保人提供多种选择。

关于复星保德信福寿尊享(庆典版)养老年金险的更多测评内容,学姐就不在这里一一叙述了,感兴趣的朋友可以看看这篇文章:

《复星保德信福寿尊享(庆典版)养老年金险值得买?看完你就知道了!》weixin.qq.275.com

二、复星保德信福寿尊享(庆典版)养老年金险值得买吗?

结合上文分析可知,复星保德信福寿尊享(庆典版)养老年金险的设置还是十分灵活的,包括投保年龄广、开始领取年龄有四种选项、养老年金提供了计划一和计划二,不过也有做得不够好的地方,比方说领取频率上只能选择按年领取。

从整体上来看,复星保德信福寿尊享(庆典版)养老年金险还是可以的,建议大家继续对比市面上其他的养老保险,然后结合自己实际状况,才能挑选出合适自己或家人的养老保险。

其实除了养老年金险,增额终身寿险也是不错的选择,而且灵活性会更强,详情可看这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

以上就是我对 "复星保德信福寿尊享庆典版养老年金险是否划算?每年花多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 平安人寿颐享世家寿险附加医惠通好不好

- 下一篇: 平安传福三号终身寿险利息

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30