小秋阳说保险-北辰

前不久,一名抗癌网红——徐大胆不幸病逝,年仅38岁。

目前癌症的发病率向年轻化发展,尽管治疗的手段得到了进一步提升,不过并不说明一定能治愈。

大家都担忧身体突然染上癌症,更怕因罹患癌症而失去生命。于是,想着入手各种人身保险进而达到保障自身的目的。

而近期有收到很多信息都在问平安的御享传家终身寿险(分红型)这款产品的情况,想知道这款产品是不是每年都给配相应的分红,那学姐现在就去一探究竟。

开始前,建议大家先了解一下分红型保险的来头:

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

一、平安御享传家终身寿险(分红型)保障如何?

先来看看平安御享传家终身寿险(分红型)的产品保障图:

如图所示,平安御享传家终身寿险(分红型)的投保年龄为出生满28天-70周岁,投保年龄会直接影响到缴费期限,若是出生满28天-65周岁买了这款产品,那么缴费期限除了趸交外,还可以按年交,可选择3/5/10年交完,假设是在66-70周岁投保,只可选趸交和3年进行交费。

除此以外,这款产品的保障内容单一,只设置了身故保险金。但就是在这么简单的外表下,还蕴含着很多小毛病,学姐这就来一一揭晓!

1. 缺少全残保障

倘若全残了,生活自理能力丧失了,别提工作赚钱了。进而对于这种情况而言,一部分保险公司在设计寿险的时候,会直接将全残保障覆盖在里面,这样的情况下,即便被保人不幸全残了的话,进而还可以领取到一大笔保险金用在人们的日常生活当中。

值得惋惜的是,平安御享传家终身寿险(分红型)尚未顾虑到这一点,实话太令人失望了。

2. 免责条款多

免责条款,指的是保险公司不承担保险责任的内容。

一般来说,免责条款越少,对于被保人就越来越有好处了,这样的话,触发免责条款的概率也就变得会小一点。

现如今,市场上有一些寿险的免责条款才仅三条而已,与平安御享传家终身寿险(分红型)进行详细对比后可以发现,就整整一次就多出来了4条,并没有达标市场上的最优水平。

对于免责条款的具体介绍,要是保险小白不是很了解的话,这里有一篇干货,可以来好好看看:

《保险的免责条款是什么?不懂可是要吃大亏的!》weixin.qq.275.com

3. 没有设置加保权益

加保说的就是增加保额。

一些小伙伴在起步开始进行投保的时候,极有可能会因为收入并不是十分高,预算有限,所以选择的保额较低,但是,收入不是固定不变的,假设后续收入达到了更高水平,他们想提高保障水平,可能就会想要增加保额了。

但平安御享传家终身寿险(分红型)并没有设置加保权益,真是太没有诚意了!

二、平安御享传家终身寿险(分红型)可以每年分红吗?

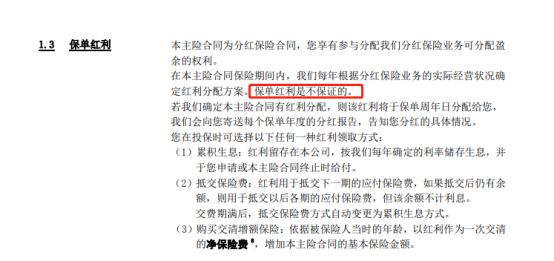

可能不少朋友有这样的观点,平安御享传家终身寿险属于分红型的保险产品,那每年应该能取得一定的分红。但事实上,平安御享传家终身寿险(分红型)的分红并不是一定会有的。大伙要是不信的话请看下图:

图中清晰的表达出,平安御享传家终身寿险(分红型)的保单红利是根本不给予任何保障的。其实就是,只有保险公司运营好了才会得到红利,假设经济状况不好,可能保险公司就不会进行分红了。

因此,大家都有分红不要有太多希望。

由于字数限制,平安御享传家终身寿险(分红型)就介绍到这里,关于其他方面的内容,学姐已经放置这篇文章内容里面了,想要更进一步详细了解的小伙伴可以直接移步去查看一下:

《平安御享传家终身寿险(分红型)值不值得买?》weixin.qq.275.com

整体上来看,平安御享传家终身寿险(分红型)的表现并不突出,没有全残保障、免责条款多、不存在加保权益只是一方面,此外连分红也具有不确定性。学姐个人的建议就是,大家还是要多对比一下其他的产品,这样才能购买到对自己最有益的产品。

以上就是我对 "平安御享传家终身寿险适合谁?一年交多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 众安保险众安多次赔付重疾险重疾险异地

- 下一篇: 同方人寿和中宏人寿的保险哪个更全面

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30