小秋阳说保险-北辰

近期,福建一对夫妻去医院体检之后,一起被检查出都患了“夫妻癌”。

妻子数月前去医院体检,肺部检查出问题,里面有三个结节,医生怀疑是早期肺癌,建议手术!而不久之后,刘先生体检时也查出肺里也有小结节。

生活中,很多疾病风险是难以预料的,规避重疾风险就是我们能提前做的,而购买重疾险就成为规避重疾风险最好的手段!

今天学姐已经为大家准备了富德生命人寿旗下的康健无忧加强版重疾险的测评,这款产品的保障内容到不到位?

那么一款值得称赞的重疾险到底是怎样的?不妨看看专业人士怎么说:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、富德生命康健无忧加强版的保障内容大公开!

话不多说,先跟随学姐来看一看富德生命康健无忧加强版的保障精华图:

时间宝贵,我们先来看一下关于富德生命康健无忧加强版的保障内容存在的优点以及缺陷的具体分析!

>>优点

1、基础保障内容全面

尽人皆知,基础保障内容“轻症+中症+重疾”是如今市面上出色重疾险的必备,而轻中重症富德生命康健无忧加强版的基础保障已经都包含了,做的很周全。

在轻症方面,富德生命康健无忧加强版可以赔付5次,而且每次都是30%保额,累计就是150%保额;

能够赔付2次中症疾病,每次都是60%保额,累计120%保额;

重疾则赔5次,每次都是100%保额,全部就是500%保额。

可见,富德生命康健无忧加强版的基础保障内容完整,按照保障力度方面来评判,算得上合格,不过并不优秀!

因此基础保障优秀,同时赔付力度大的重疾险有吗?各位可以依据以下这份榜单去挑:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

2、首创重疾关爱保险金

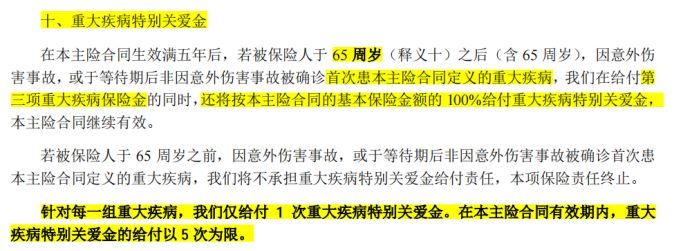

富德生命康健无忧加强版的重疾关爱保险金指的是合同生效满5年后,假使被保人在65周岁后(含65周岁)初次患上重疾,在赔付重疾保险金100%基本保额的同时,还要多赔付100%基本保额的重疾关爱保险金!

很值得大家了解的是,富德生命康健无忧加强版的重疾被分为5组,根据产品条款显示,每一组重大疾病的理赔都属于重疾关爱保险金的范围,但是保险公司就赔付一次重疾关爱保险金,有些最高给付5次!

例如小李为0岁宝宝选购了一份富德生命康健无忧加强版,买入50万的保额,完全可以保障终身!

例如宝宝十分不幸的得了第一组重大疾病并且符合理赔标准,那宝宝最高能得到什么赔付?可以获得50万重疾保险金+50万重疾关爱保险金。以此类推,一直到五次赔付都赔完了!

都听学姐说到这里了,肯定有很多的小伙伴已经想看富德生命康健无忧加强版的真容了,不要太心急哈,立刻就来:

《想买富德生命「康健无忧加强版」,先看完这篇文章再说!》weixin.qq.275.com

>>缺陷

1、缴费期限最长仅有20年

富德生命康健无忧加强版的缴费期限最长也就只有20年。

看看市面上那些缴费期限长达30年的同类型产品,富德生命康健无忧加强版对被保人太不友好了!

毕竟,一款产品的缴费期限越长,与此同时,一方面可以减少投保人关于经济的负担和享用通货膨胀带来的红利,另一方面,对于触发保费豁免条款而言,也就可以去触发它了。

也就是说,后续保费将不用缴纳,但保障仍然在发挥作用,这是一个非常振奋人心的消息。

2、重疾保障额外赔付限制比较多

毋庸置疑,富德生命康健无忧加强版属于一款多次赔付型重疾险,但基本保障能被全部赔付,虽然说涵盖了重疾关爱保险金,但是想要拿到这笔钱,是挺困难的一件事!

想要获得重疾关爱保险金的保障也必须满足一定的条件:保单生效满5年、65周岁之前首次确诊重疾。

比市面上优质的多次理赔重疾险——如意金葫芦初现版来讲,富德生命康健无忧加强版的表现就比较平凡一些!

毕竟,如意金葫芦初现版的重疾赔付次数最高为6次,赔付比例依次递增20%,更值得一提的是当被保人在60周岁前确诊重疾,还能额外赔付80%基本保额。

如果三十岁小李买了富德生命康健无忧加强版这款保险,如果他不太走运的话,在33岁就被确诊为重疾,那么富德生命人寿是不会给被保人理赔的,值得一提的是,如意金葫芦初现版这款产品是可以理赔的。

相比之下,富德生命康健无忧加强版就缺乏了实用性。

都听学姐说到这里了,是不是有小伙伴开始对如意金葫芦初现版感兴趣了呢?不要着急,下面这一篇文章可以供大家详细了解:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》weixin.qq.275.com

结合所有的看来,富德生命康健无忧加强版的保障内容比较中规中矩,有好的也有不好的,如果你比较能接受的话,那就再了解下,更加重磅的还在后面!

二、富德生命康健无忧加强版隐藏的猫腻,有点无语!

谈起富德生命康健无忧加强版的欠缺,说白了是恶性肿瘤二次赔付时间的间隔比较久!

富德生命康健无忧加强版的癌症二次赔付的时间间隔出乎意外有5年,对比过那些癌症二次赔付间隔3年的同类型产品来说,富德生命康健无忧加强版不是很有利。

中国人谈到癌脸色就很差,说到癌症,就只会想到死亡。从临床癌症专属词来看,有一个专属词,叫做“五年生存率”。

大量临床经验表明:癌症患者在第一次手术后1年的复发率为60%,至少80%的患者在5年内复发和转移的话,会发生死亡。

一旦出现这种情况:30岁小李在33岁时被确诊为重疾了,例如到时候3年之后又复发了,那富德生命康健无忧加强版只能对不起了,赔不了!

要是喜欢癌症二次赔付这项保障责任的朋友,学姐就不将富德生命康健无忧加强版推荐给你们了!

我就不多说了,对于癌症二次赔,专家这么解释它的重要性:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

三、学姐总结

总体而言,这款富德生命康健无忧加强版重疾险的表现平淡无奇,即便它的保障内容很全面,可是保障力度却很一般。

更重要的是,学姐以30岁男性买30万保额,分20年交,将保障终身作为例子,10080元是一年的保费可以达到的最高值,坦白讲,这个价位还蛮高的!

不过,有些朋友不担心预算的问题,并且不在意富德生命康健无忧加强版存在的小缺陷带来的一些问题,也是可以购买它的!

毕竟,每个人的想法都不同,喜欢它的人,就会觉得富德生命人寿旗下的重疾险的最好的。

以上就是我对 "富德康健无忧加强版重疾险的条款到底有没有用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 金玉满堂终身寿在哪儿买?现价如何?

- 下一篇: 恒安标准御如意保险计划2022重疾险好用吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-07

-

09-08

-

09-08

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

最新问题

最新问题

-

09-14

-

06-22

-

06-13

-

06-06

-

06-03

-

05-31

-

05-31

-

05-29

-

05-20

-

05-19