小秋阳说保险-北辰

学霸说保险,专注保险产品测评! 25岁是经济很薄弱的年龄,生病不敢治,碰上重大疾病的话,不知道怎么去面对,为了解决这个难题,我整理了低预算年轻人也可以买的高性价比重疾险对比表: 《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今25岁年轻人的压力越来越大,想得就更多了,保险意识不断提高,但是年轻人鉴别能力还是不够高,保险产品多得让人眼花,要挑到适合自己的保险不容易,我熬夜做了这样一个25岁怎么配置保险的回答。

25岁年轻人主要面临这些问题:

(1) 有些还没工作,有些刚出社会,存钱少花钱多,这时候的经济基础相对薄弱。

(2) 工作辛苦却不按时作息,不少问题浮现,造成很大的压力,患血管疾病、高血压、中风、癌症、急性心梗等重大疾病的概率升高。

可见年轻人需要的是实惠但是能全面保障疾病的保险,25岁买保险可以配置意外险+重疾险+百万医疗险。

1.重疾险

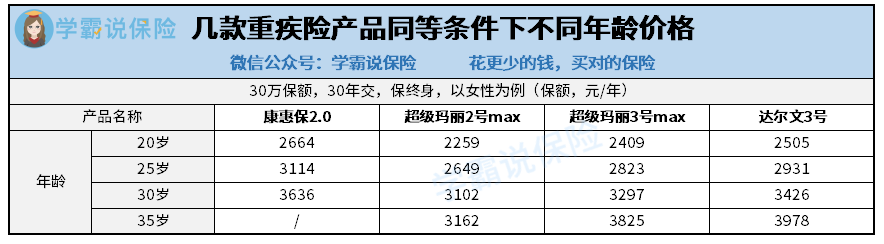

世卫组织的数据显示:中国75%的人都处亚健康状态,25岁年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,动不动就需要几十万的重疾治疗费用很多年轻人都承受不来,20岁买一份重疾险是很有必要的。关于价格看这张图:

可以发现,年龄越小买重疾险越便宜,如果在犹豫的时候,不幸得了点小病,想买都买不了,重疾险越早买越好。

不知道买哪个直接看榜单挑选:《专为25岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

只需要100块左右就能买到一份几十万保额的意外险,保障意外伤残和身故,预算不多的年轻人适合买一份,可以优先配置意外险和附加意外医疗,对于25岁年轻人来说,最好是有附加猝死保障的。

3.百万医疗险

百万医疗险主要是报销生病住院,不少医疗险还会附带就医绿色通道,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,就算预算不高也可以接受。

产品众多,要找到一款适合自己的建议看看这里:《专为25岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "急!请专业人士为我解答!我今年25岁,想买份保险。有人向我推荐平安的智盈人生万能保险和新华保险至爱无"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

赵双成您好,保险公司的很多产品,如传统的健康、意外、养老等保险产品都适合女性选择,而很多保险公司针对女性推出了专门的女性保险产品。女性消费者一定要精挑细选,找对适合自己的险种。对于女性来说,随着年龄的不断增加,扮演的角色也在不断变化,在不同的年龄阶段,对于保险的需求也有所不同。因此尽早开始选择适合自己的保险才是最重要的。18~25岁:这一阶段的女性往往处于单身阶段,而且个人事业刚刚起步,收入较少且不稳定,此阶段应多以保障自己为前提,建议可选择纯保障型的健康类和意外类的保险。26~35岁:这一阶段的女性通常已有稳定的工作收入,对生活有着长远的规划,可以结合另一半的经济状况,从家庭健康、子女教育和退休养老三方面综合考虑。一般而言,此阶段的女性应注意医疗保障,另外由于面临生育问题,罹患女性特有疾病的几率也比较高,因此医疗、意外等保障类产品应首先考虑,其次再考虑养老和投资类产品。35岁以上女性:此阶段的女性责任更重,其保险需求逐渐与男性趋同,基本的意外险、定期寿险以及重大疾病保障都是必不可少的。除此之外,还需要重点考虑养老计划和资产保值增值。以下推荐您一些保险产品,可以看一下:华泰女性防癌保险安联安康欣晴防癌保险计划了解更多健康险产品请访问>>健康保险

赵双成您好,保险公司的很多产品,如传统的健康、意外、养老等保险产品都适合女性选择,而很多保险公司针对女性推出了专门的女性保险产品。女性消费者一定要精挑细选,找对适合自己的险种。对于女性来说,随着年龄的不断增加,扮演的角色也在不断变化,在不同的年龄阶段,对于保险的需求也有所不同。因此尽早开始选择适合自己的保险才是最重要的。18~25岁:这一阶段的女性往往处于单身阶段,而且个人事业刚刚起步,收入较少且不稳定,此阶段应多以保障自己为前提,建议可选择纯保障型的健康类和意外类的保险。26~35岁:这一阶段的女性通常已有稳定的工作收入,对生活有着长远的规划,可以结合另一半的经济状况,从家庭健康、子女教育和退休养老三方面综合考虑。一般而言,此阶段的女性应注意医疗保障,另外由于面临生育问题,罹患女性特有疾病的几率也比较高,因此医疗、意外等保障类产品应首先考虑,其次再考虑养老和投资类产品。35岁以上女性:此阶段的女性责任更重,其保险需求逐渐与男性趋同,基本的意外险、定期寿险以及重大疾病保障都是必不可少的。除此之外,还需要重点考虑养老计划和资产保值增值。以下推荐您一些保险产品,可以看一下:华泰女性防癌保险安联安康欣晴防癌保险计划了解更多健康险产品请访问>>健康保险 -

Enoch恭喜你购买了万能B,在下是平安的代理人,本人认为平安最好的重疾险就是万能B。针对你这样的年轻人更是首选。好处很多,这里不想多说了,说起来非常的复杂。 回答你的疑问: 1、过去大家对银行不看好,没人存银行钱。现在呢?保险以后也会和人们的关系越来越密切的。发达国家的保险市场非常的成熟,代理人不需要宣传保险的意义,而是宣传自己的水平。 2、平安在国内已经拥有3000多万个人客户,我想不出这3000多万人是通过何种途径被忽悠的,谁有这么高的水平,会有这么多的傻瓜?而且国家还允许这么大的一个骗子公司的存在甚至还专门下文鼓励保险业发展? 3、既然保险公司不是骗人的,那么为什么会有很多人对理赔失望呢?其实你真正身边办理过理赔的人有多少个?我看很少吧。基本你是属于听的和上网看的。有句话叫好事不出门,坏事传千里。往往得到理赔的人他们不会逢人就说保险真好,解决了我的大问题,而没得到理赔的人就很会说坏话诋毁保险公司,发泄不满,很多事情还越传越变样。 4、没有得到理赔的人是什么情况呢?现实中很多人没有看清条款就购买了,或者是被有些黑心的代理人蒙骗了,导致理赔时对利益了解不清楚,认为该赔实际不属于理赔范围。也有部分是因为对理赔的额度比例不清楚,产生误解,以为该全赔。当然也有少部分是由于双方对责任的认定确有分歧而导致的。这完全可以通过仲裁或者法律来解决问题。那些说保险公司骗人的人为什么不靠法律来解决问题呢?而是到处诋毁保险公司?打官司成本很高吗?再高也高不过10多万理赔款吧?而且打官司,法院一般是维护保户利益的,弱者是受保护的,只要模棱两可的都判保户胜诉的。 5、出险后保险公司理赔时是先找不理赔的理由,只要你过了90天等待期,而之前又如实告知了身体健康状况,又确实出险了,保险公司能找什么理由不赔呢?找不到据赔因素保险公司就要赔的。 6、保险公司这么做是出于风险的控制因素考虑。保险公司不是福利机构,它也有它的风险,不可能随便理赔,不然就要倒闭了。所以它要审查,接受投保时要看被保险人是否是标准健康体。理赔时要看是否符合理赔条件。实际上保险公司卖出保单属于负债经营,因为最终都要赔给客户理赔款,哪怕没有生病,身故也是要赔的。它卖出保单后,利用到理赔的这段时间来做一个投资,这个时间或长或短,长的话它投资的钱能得到的回报比它承诺给你的多它就赚了,如果时间太短保险公司就亏损了。因为交的保费多数都是分很多年收取的,保险公司一定希望保户能年年交费,这样它才能得到更大的利益。所以保险公司也希望能得到好的口碑,来得到更多的保费,也得到更多的来自于保费资金的投资收益。 7、我在成为平安代理人之前,也曾经强烈反对过妻子的投保,这点很像你老公。后来因为我的一个好朋友出车祸去世,深有感触,学习了保险后才发现拥有保险是对家庭有责任心的人必须做的。一个家庭的经济支柱一旦垮掉,对家庭带来的不幸是更加的巨大,而这时只有保险才能起到经济上的支撑作用。我不是保险业的新人了,没有了刚开始从业时的激动,却多了许多看到的真实事例。 8、这个万能B停售是因为和国家在10月1日开始正式实施的万能险新精算规定有本质的冲突才不得已停售的。而A款经过小的修正还会出现的。另外你放心,以我目前所知,新精算规定出来后也不会有比万能B更好的险种了,A款可能会略好一些。 9、你我非亲非故,说白一点你也不可能成为我的客户,我写这么多,实在是出于道义,感觉做为一个有良心的保险代理人有责任帮助你,解答你的困惑。我写了一个多小时,写到凌晨4点半。希望你能好好考虑。 10、很想写到10,最后看了下你的资料,呵呵,我们都是福建的老乡,只不过不是一个城市罢了。有缘分,更应该帮你解答了。终于找了个理由再写了一个第十点。

Enoch恭喜你购买了万能B,在下是平安的代理人,本人认为平安最好的重疾险就是万能B。针对你这样的年轻人更是首选。好处很多,这里不想多说了,说起来非常的复杂。 回答你的疑问: 1、过去大家对银行不看好,没人存银行钱。现在呢?保险以后也会和人们的关系越来越密切的。发达国家的保险市场非常的成熟,代理人不需要宣传保险的意义,而是宣传自己的水平。 2、平安在国内已经拥有3000多万个人客户,我想不出这3000多万人是通过何种途径被忽悠的,谁有这么高的水平,会有这么多的傻瓜?而且国家还允许这么大的一个骗子公司的存在甚至还专门下文鼓励保险业发展? 3、既然保险公司不是骗人的,那么为什么会有很多人对理赔失望呢?其实你真正身边办理过理赔的人有多少个?我看很少吧。基本你是属于听的和上网看的。有句话叫好事不出门,坏事传千里。往往得到理赔的人他们不会逢人就说保险真好,解决了我的大问题,而没得到理赔的人就很会说坏话诋毁保险公司,发泄不满,很多事情还越传越变样。 4、没有得到理赔的人是什么情况呢?现实中很多人没有看清条款就购买了,或者是被有些黑心的代理人蒙骗了,导致理赔时对利益了解不清楚,认为该赔实际不属于理赔范围。也有部分是因为对理赔的额度比例不清楚,产生误解,以为该全赔。当然也有少部分是由于双方对责任的认定确有分歧而导致的。这完全可以通过仲裁或者法律来解决问题。那些说保险公司骗人的人为什么不靠法律来解决问题呢?而是到处诋毁保险公司?打官司成本很高吗?再高也高不过10多万理赔款吧?而且打官司,法院一般是维护保户利益的,弱者是受保护的,只要模棱两可的都判保户胜诉的。 5、出险后保险公司理赔时是先找不理赔的理由,只要你过了90天等待期,而之前又如实告知了身体健康状况,又确实出险了,保险公司能找什么理由不赔呢?找不到据赔因素保险公司就要赔的。 6、保险公司这么做是出于风险的控制因素考虑。保险公司不是福利机构,它也有它的风险,不可能随便理赔,不然就要倒闭了。所以它要审查,接受投保时要看被保险人是否是标准健康体。理赔时要看是否符合理赔条件。实际上保险公司卖出保单属于负债经营,因为最终都要赔给客户理赔款,哪怕没有生病,身故也是要赔的。它卖出保单后,利用到理赔的这段时间来做一个投资,这个时间或长或短,长的话它投资的钱能得到的回报比它承诺给你的多它就赚了,如果时间太短保险公司就亏损了。因为交的保费多数都是分很多年收取的,保险公司一定希望保户能年年交费,这样它才能得到更大的利益。所以保险公司也希望能得到好的口碑,来得到更多的保费,也得到更多的来自于保费资金的投资收益。 7、我在成为平安代理人之前,也曾经强烈反对过妻子的投保,这点很像你老公。后来因为我的一个好朋友出车祸去世,深有感触,学习了保险后才发现拥有保险是对家庭有责任心的人必须做的。一个家庭的经济支柱一旦垮掉,对家庭带来的不幸是更加的巨大,而这时只有保险才能起到经济上的支撑作用。我不是保险业的新人了,没有了刚开始从业时的激动,却多了许多看到的真实事例。 8、这个万能B停售是因为和国家在10月1日开始正式实施的万能险新精算规定有本质的冲突才不得已停售的。而A款经过小的修正还会出现的。另外你放心,以我目前所知,新精算规定出来后也不会有比万能B更好的险种了,A款可能会略好一些。 9、你我非亲非故,说白一点你也不可能成为我的客户,我写这么多,实在是出于道义,感觉做为一个有良心的保险代理人有责任帮助你,解答你的困惑。我写了一个多小时,写到凌晨4点半。希望你能好好考虑。 10、很想写到10,最后看了下你的资料,呵呵,我们都是福建的老乡,只不过不是一个城市罢了。有缘分,更应该帮你解答了。终于找了个理由再写了一个第十点。 -

沈颖瑛收入不错,事业稳定,可以考虑购买长期重疾险和一定的医疗补充险;收入不高,可以考虑购买定期重疾险作为短期保障。具体可以百度鑫诚微财,点击第一个。

沈颖瑛收入不错,事业稳定,可以考虑购买长期重疾险和一定的医疗补充险;收入不高,可以考虑购买定期重疾险作为短期保障。具体可以百度鑫诚微财,点击第一个。 -

秦林25岁,如果工作稳定,可以考虑一份分红型商业保险,买多买少自己能订,而且可以给你带来保障功能,最少在你最黄金的时段可以体现你的价值观。疾病意外发生时有保险公司买单。一切都如我们愿时,随着时间加复利,分红加保单红利加现金价值,可以做养老补充。至少老年时的生活质量不会比现在差。

秦林25岁,如果工作稳定,可以考虑一份分红型商业保险,买多买少自己能订,而且可以给你带来保障功能,最少在你最黄金的时段可以体现你的价值观。疾病意外发生时有保险公司买单。一切都如我们愿时,随着时间加复利,分红加保单红利加现金价值,可以做养老补充。至少老年时的生活质量不会比现在差。 -

Z E N.STUDIO有钱还是投资比较好。保险?呵呵...

Z E N.STUDIO有钱还是投资比较好。保险?呵呵... -

海韵我是广州国寿的,你买的是国寿的产品。我来回答你 基本保额2万元。按三倍赔付。也就是说被保险人重大疾病或身故,可以赔6万 在本合同有效期内,本公司负下列保险责任: 一、被保险人在本合同生效(或复效)之日起一百八十日后初次发生、并经本公司指定或认可的医疗机构确诊患重大疾病(无论一种或多种)时,本公司按基本保额的300%给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止。 二、被保险人身故,本公司按基本保险金额300%给付身故保险金,本合同终止。

海韵我是广州国寿的,你买的是国寿的产品。我来回答你 基本保额2万元。按三倍赔付。也就是说被保险人重大疾病或身故,可以赔6万 在本合同有效期内,本公司负下列保险责任: 一、被保险人在本合同生效(或复效)之日起一百八十日后初次发生、并经本公司指定或认可的医疗机构确诊患重大疾病(无论一种或多种)时,本公司按基本保额的300%给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止。 二、被保险人身故,本公司按基本保险金额300%给付身故保险金,本合同终止。 -

元40万保额大概8100 一般都是40的 不要买太少 买了没意义 买太多承受不了 40万最合适

元40万保额大概8100 一般都是40的 不要买太少 买了没意义 买太多承受不了 40万最合适 -

李秀秀25岁是上班族了吧?我猜你应该刚毕业没多久,这样的话买保险就最好能保的多一点,性价比高一点,给你推荐我买的平安的“职场综合医疗保险”吧,不管是发生交通意外还是一般的意外都在保障范围内,保费也不高,全面型的一年就300多块钱,非常适合咱们这样刚进职场的年轻人。当然,具体的你也可以自己登陆平安保险商城选你觉得合适的保险。

李秀秀25岁是上班族了吧?我猜你应该刚毕业没多久,这样的话买保险就最好能保的多一点,性价比高一点,给你推荐我买的平安的“职场综合医疗保险”吧,不管是发生交通意外还是一般的意外都在保障范围内,保费也不高,全面型的一年就300多块钱,非常适合咱们这样刚进职场的年轻人。当然,具体的你也可以自己登陆平安保险商城选你觉得合适的保险。 -

斌社会保险是国家基础性福利保险,如果现在没有正常缴纳,那么就不能享受医保待遇了,你说的分红保险是目前商业保险推出的一些险种,与社会保险类型和性质不同的。

斌社会保险是国家基础性福利保险,如果现在没有正常缴纳,那么就不能享受医保待遇了,你说的分红保险是目前商业保险推出的一些险种,与社会保险类型和性质不同的。 -

晓霞你好:对于年轻人来说首先完善社保。商业险考虑“意外+医疗”。从风险的角度,意外可能导致的后果不外乎身故和残疾,前者会对家人带来情感的伤害和经济上的巨大损失;后者会导致收入锐减,支出剧增,令自己和家庭陷入窘境;而健康方面的主要风险在于,万一患重大疾病,将面临工作能力的减弱或丧失、高额的医疗费用等困境。因此,应当根据当前收入的情况,考虑可能存在的潜在风险,规划好相应的人寿、意外以及健康医疗的保障金额。目前,有小孩需要抚养,经济上不稳定,在保费的投入上不能有太大的压力,建议以定期消费型险种为主,以保障为主。养老和理财暂不考虑!具体保险规划,欢迎交流联系!

晓霞你好:对于年轻人来说首先完善社保。商业险考虑“意外+医疗”。从风险的角度,意外可能导致的后果不外乎身故和残疾,前者会对家人带来情感的伤害和经济上的巨大损失;后者会导致收入锐减,支出剧增,令自己和家庭陷入窘境;而健康方面的主要风险在于,万一患重大疾病,将面临工作能力的减弱或丧失、高额的医疗费用等困境。因此,应当根据当前收入的情况,考虑可能存在的潜在风险,规划好相应的人寿、意外以及健康医疗的保障金额。目前,有小孩需要抚养,经济上不稳定,在保费的投入上不能有太大的压力,建议以定期消费型险种为主,以保障为主。养老和理财暂不考虑!具体保险规划,欢迎交流联系!

- 上一篇: 太平洋的金佑人生和平安的平安福,本人26岁,买哪个好

- 下一篇: 购买了太平洋金佑人生得了忧郁症怎么报

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21