小秋阳说保险-北辰

近日,三峡人寿上新了一款年金保险——三峡美安享今生养老年金保险(A款)。

学姐听说这款保险可以活到老领到老,收益还很高。

真的有这么香吗?有点疑问?我猜大家都想知道到底如何吧?学姐这就带领大家来识别真假!

想到有的小伙伴对这个保险根本不了解,这篇科普文里面的内容写的非常的详细,值得一看,请点击下方:

《这里的保险知识内容,有你想要的》weixin.qq.275.com

《这里的保险知识内容,有你想要的》weixin.qq.275.com

一、三峡美安享今生养老年金保险(A款)有什么亮点?

学姐这里带大家来了解三峡美安享今生养老年金保险(A款)到底有什么特点?

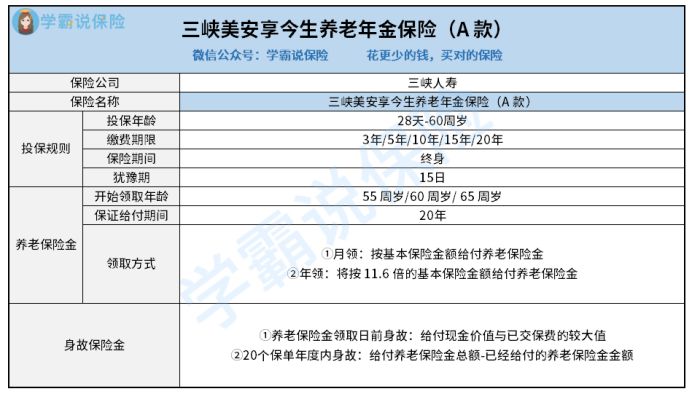

上产品保障图:

这张保障图给我们的反馈就是:三峡美安享今生养老年金保险(A款)是一款保护终身的年金保险,只要出生满28天-60周岁的人都是可以投保,这里面包含的不止一种是有两种保障,养老保险和身故保险。

这款产品最有两点的地方就是:养老保险金领取的方式极好自由选择。

三峡美安享今生养老年金保险(A款)为了让消费者更加自由,设置了月领和年领两种缴费方式,这样以来对消费者来说就很友好,根据自己的情况来选择买哪一款。

目前市面上的养老保险金大多都是以年来领取的如果急需要用这笔钱,那就不要等了 去找其他的渠道!

这样对比着市面上只能年领的年金险来看,三峡美安享今生养老年金保险(A款)的这项设置比起市面上那些已经很周到了!随意的一看吧,是不是会认为三峡美安享今生养老年金保险(A款)无比之好呢?别着急,先看看它的这些不足再作判断!

二、三峡美安享今生养老年金保险(A款)有什么不足?

1.缴费期限缺少趸交

这里我们可以知道的是,三峡美安享今生养老年金保险(A款)缴费期限有这不同的几种有3年,5年,10年,还有15年,20年,从表面来看好像有很多的选择一样?

不过仔细一看,这款保险提供的缴费选项中没有趸交。

若是对“趸交”不了解,可以听听专家是怎么介绍的:

《趸交是怎样一种方法?能得到什么好处?》weixin.qq.275.com

别小看年金保险,它是可以用来理财的,原理和其他投资理财同出一辙,投资初期的投入越大,等到收益时才会有更高收入。

而且相对于那些收入波动较大的人群来说,趸交非常适合这种情况!

可是想要趸交对于三峡美安享今生养老年金保险(A款)款来说是不可能的,在这一方面,就做得不够全面了。

2.保险金单一

现在市面上很多年金保险都会设置一些特色保险金,例如被保人在80周岁生存,给付总保险金的10%是它的祝寿保险金额。

在消费者来看,这样的设置一定是一件大好事!

但是相对来说,三峡美安享今生养老年金保险(A款)就没有那么好了,它在被保人生存时仅有养老保险金,就显得很逊色了!

抛开上述两个方面,如果你想要购买三峡美安享今生养老年金保险(A款),更需要了解这些问题:

《三峡美安享今生养老年金保险(A款)是不是可以一直领取呢?这些点要注意了!》weixin.qq.275.com

三、三峡美安享今生养老年金保险(A款)收益如何?

当然,一款年金保险最主要的还是其收益。

下面,我们一起来了解一下三峡美安享今生养老年金保险(A款)的收益怎么样。学姐给大家来个示范,假设有个叫老王的男人,30岁,为了自己以后出险有保障,他买了一份基本保额为1000元的三峡美安享今生养老年金保险(A款),保费在5年内收缴,而保险金将会在55周岁时按年发放给他。

老王的整体收入是这样计算的:

由此可知,老王一共所缴纳的费用,每年都会缴纳21494.31元,总的算下来缴费107471.55元。

如果老王满了55周岁后,就能每年领取11600元了,后期不限制年龄,到他去世为止。

当老王的年纪达到64周岁时,三峡美安享今生养老年金保险(A款)的总领取金额才大于老王所缴的保费,真的是太久了!

目前市面上很多做得比较优秀的年金保险在领取后5年左右就能回本了,然而这款保险要等到九年之后才能回本,二者相比,三峡美安享今生养老年金保险(A款)就显得有些差了。

整体分析一下,此款三峡美安享今生养老年金保险(A款)保障内容和回报都没啥特点,学姐建议大家可以优先考虑其他产品,年金保险的市场还是很大的,有很多其他优秀的产品可以挑选的。

学姐对市面上比较有名的年金保险产品进行了一一测评,其中这十款产品是比较令人满意的,如果有需要的投保的,看看这里吧:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "安享今生A款都有什么产品"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 保险和谐健康福家保重疾险那些人不能保

- 下一篇: 菩提树重疾险保险 如何

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

最新问题

最新问题

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23