小秋阳说保险-北辰

近日学姐备受阳光保险公司的青睐,时常给学姐私信,想通过学姐和大家谈谈他们家公司和产品。

学姐了解到阳光保险公司属于一家比较年轻的保险企业,并且发展的势头突飞猛进,尤为突出的就是在重疾新规发布后,阳光保险公司在那之后陆续上市了许多热门产品,知名度很大程度上得到了提高。

所以学姐不会对朋友们好奇阳光保险公司感到奇怪。

既然如此,学姐今天就多介绍一些关于阳光保险公司的事情。并且给大家献上一个关于他们家一款新产品的评测。

在我们开始之前,学姐想给大家分享一篇文章,能让大家对阳光保险公司有所了解:

《阳光保险公司怎么样?产品值得买吗?全网最全测评!》weixin.qq.275.com

《阳光保险公司怎么样?产品值得买吗?全网最全测评!》weixin.qq.275.com

一、阳光保险公司大起底!

如果想了解一个保险公司是否靠谱,有两个角度是我们认识问题必须要考虑的,就是经济实力跟偿付能力。接下来我们就来看看看这款阳光保险公司在这两个方面表现如何吧:

1.经济实力

阳光保险公司,全称阳光人寿保险股份有限公司,成立于2007年,注册资金183.4亿元。

阳光保险自成立以来,解决就业28万人,为超4.18亿客户提供保险保障,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

公司成立5年便跻身中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

根据上文可知,阳光保险公司不仅实力强,规模也很大,经济实力相当不错哦!

2.偿付能力

相信大家在了解保险公司的过程中,肯定还是听说过偿付能力这几个词,偿付能力到底是什么意思呢?

偿付能力它所表达的能力,也就是保险公司赔付保额的能力,是衡量一家保险公司实力的关键指标,偿付能力高的保险公司,它的理赔能力就越高,倒闭的风险也就越小。

银保监会给偿付能力规定的要求是这样的:

核心偿付能力充足率在50%以上;

综合偿付能力充足率在100%以上;

风险综合评级B级及以上。

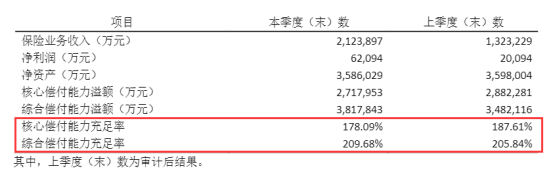

那阳光保险公司的偿付能力有没有很给力呢?从阳光保险官网发布的截止至2021年第一季度数据显示;

阳光保险公司的核心偿付能力达到了178.09%;

阳光保险公司的综合偿付能力达到了209.68%;

经阳光保险公司2021年度信息披露报告来看,其最近一期的综合风险评级是A。

各项指标比对下来,我们可以看到,阳光保险公司的偿付能力确实是非常强的,是不用被保人去担心它是否赔得起这种问题。总而言之,阳光保险公司无论是在实力方面还是资质上,都是非常棒的。大家完全不用忧心了!

衡量保险公司优秀与否的更多小方法,学姐都一一整理在下文,感兴趣的戳这里看:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

但学姐之前就有给大家普及过,比起保险公司,大家在挑选保险时,最需要注意的还是产品,今天我们就来分析一下阳光保险公司的一款新产品——阳光真i保定期重疾险。

二、靠不靠谱?来看看阳光真i保定期重疾险

别的就不说了,先看图吧:

图中显示,阳光真i保定期重疾险具有的基本保障里只含有重症保障,保的是100种特定重疾和20种罕见重疾,会进行1次赔付,每次赔付都会是100%的保额;像中症及中症豁免、轻症及轻症豁免和身故保障等内容,可选择责任都可以提供,整体保障值得推荐。

阳光人寿真i保定期重疾险拥有以下两个优点:

一是保障责任相对灵活:必选的是重疾,中症、轻症可以灵活选择,投保人可以根据自己的需求选择投保。

二是保障期限灵活多样:提供4种保障期限,它们是10年、20年、30年或保至70周岁,投保人还可以按照自己的需求,自由选择保障期限。

但除了这俩优点,学姐便找不出其他特别的亮眼之处了,反倒是找到了很多缺点!

1、赔付力度比较一般

阳光真i保定期重疾险的赔付力度真的不行,赔付100%保额的是重症、赔付50%保额的是中症、而赔付30%保额的是轻症,身故则赔付已交保费……

我们直接拿市面上同类型产品作对比,就像康惠保旗舰版2.0,同样有中轻症变换可选,基本责任只有重症、前症保障。

重症的赔付比例是100%保额,且提供重症额外赔(若60周岁前确诊,可额外赔60%保额),中症赔保额的60%,轻症赔保额的30%,前症赔保额的15%,身故保障则分了18岁前(赔已交保费)和18岁后(赔100%保额)两种情况。

这里只是产品介绍的一小部分,想要了解更多的朋友可以点击下方链接:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

以上产品数据的直接对比,学姐不介绍大家也能知道哪款重疾险保障力度更高。

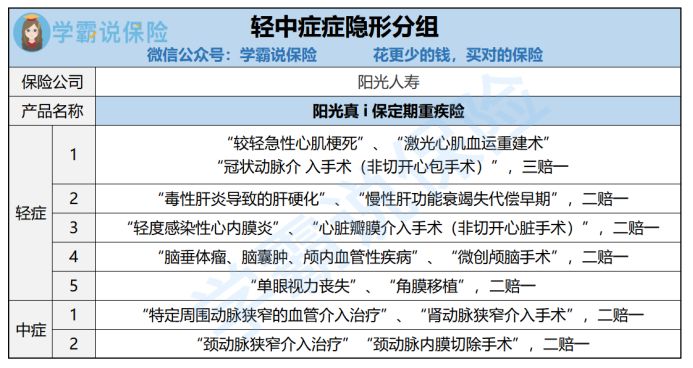

2、轻中症存在隐形分组

另外,该款阳光真i保重疾险在轻中症疾病的保障上,竟然有隐形分组这样变相提高理赔难度的情况,由上图我们能够知道:

隐形分组,代表在实际赔付过程中,有的疾病只可以进行三选一赔付,或者二选一赔付!

这无疑是在变相地提高理赔门槛,对被保人而言可谓是十分不友好。

三、学姐总结

综合来看,阳光保险公司本身是很有实力的,也比较靠谱。但是,产品是否可靠跟公司的可靠可以说是没有关系的。准备购买保险的时候,还是需要了解清楚产品的具体条款,而不是盲目地根据公司来选择。

譬如上文提到的阳光真i保定期重疾险,虽然在保障期限,保障责任方面具备灵活选择的优势,但分析了之后,我们确实觉得它的赔付力度不咋地,存在隐形分组等弊端,要不要购买,关键要充分了解自己的需求,不要轻率地下手。

因为,市场上卓越的重疾险产品超多的,下面学姐就给各位推荐一些更优异的重疾险吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

希望今天学姐的这篇测评能给予各位一些帮助。

以上就是我对 "阳光人寿保险能信吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华人寿比较泰康人寿哪家性价比高

- 下一篇: 天天向上年金险全面测评

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-11

-

09-11

-

09-11

-

09-11

-

09-11

-

09-11

-

09-11

-

09-12

-

09-12

-

09-12

最新问题

最新问题

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-26

-

10-26

-

10-26

-

10-26

-

10-26