小秋阳说保险-北辰

太平人寿最近出了款医安心医疗保险,根据大家的说法,这款保险没有免赔额,理赔也很轻松,受到很多人的欢迎。学姐也关注到了后台有很多小伙伴都很关心这款医疗险究竟表现如何,学姐这不就来给大家测评了吗。

在我们进入正题前,把太平医安心医疗险与热门医疗险的对比研究研究,查看它的真相:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

就不多说废话了,我们先来分析分析太平医安心医疗险的保障内容是什么吧:

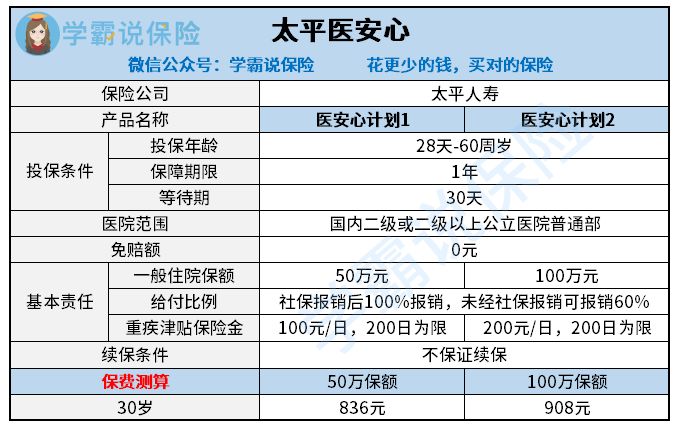

太平医安心医疗险

实话实说学姐认为太平医安心医疗险这样的保障问题很多,保障内容真的没有很多,对于它的价格来说,也不算太低。

其实很多人都不看好太平医安心医疗险,但是它有一个比较好的就是一般医疗是零免赔额的,比较其他的医疗险在经过社保报销后,还需要给扣除一万元的免赔额来讲,它没有免赔额这一点还是非常贴心的。

可是这点好处恰恰被它的缺陷给遮挡了,毕竟保障责任实在是非常单薄。学姐就重点说说为啥它的保障单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险只保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费这5个项目等等,这些保障普通的医疗险都是包含在其中的。

但是的话,像那些比较特殊的门诊,举个例子如住院前后的门急诊费用,太平医安心医疗险是不包含在里面的。或许有些人对这没有什么观念,若是有人生病住院了,基本上不可能不检查身体状况就马上住院吧?大部分情形下都要去门诊检查,同时吃药等等医疗一段时间之后才能确定需不需要入院治疗。与此同时,住院后的门急诊费用依然那般,不管是什么病,出院之后,恢复一段时间都需要进行复诊的,这些事情都离不开钱。

但太平医安心医疗险并没有为这些内容设置保障,所以花费的钱并不在报销范围之内。其实门急诊花费也不是特别的贵。目前抗排异治疗,是花费开销中最大的一部分,只要移植手术之后,病人的恢复状态比较良好,之后每个月仅需要支付一部分医药费即可,要是出现的排异情况很大的话,账单有上万上十万甚至上百万都不奇怪。所以这类特殊门诊不在保障范围内对消费者来说并不友好。

2.太平医安心医疗险的重疾保障一般

从图中我们也能看出来,重疾津贴是太平医安心医疗险中的唯一保障,然而作为当今市场的医疗险产品,有重疾津贴根本不是什么新鲜事。

但是其他大部分的医疗险都会有的重疾医疗保障,它没有配置。消费者可以多多了解除了一般医疗责任险以外的其他医疗险,约定合同里面恰好有患者所得的疾病,首先可以发挥一般医疗责任的报销额度,还可以使用约定重疾的报销额度,它的基本保额是和一般医疗其实是相同的,换句话说,假如约定重疾有200万保额,那么一般医疗的保额也是这个数,这样对于发现重疾产生的医疗负担可以有一个很好的缓解。

3.太平医安心医疗险不保证续保

学姐觉得不保证续保是太平医安心最大的缺点。

可能有很大一部分小伙伴还不是很懂得保证续保能够带给我们什么。入手医疗险要先做健康告知,万一患上了健康告知中涉及到的疾病等等,是无法进行投保医疗险的。不包管续保代表了这个健康告知我们今年通过了以后,明年的时候只有身体状况审核通过了,保险公司才能允许你继续投保。

我想没有人敢这么说,我一定身体健康,只要想续保一定就可以成功。

但要是选择了保证续保的医疗险产品,在保证续保的这个期间中即使是获得了赔付,身体状况不太好了甚至是停售了,仍然可以续保。对于我们这些消费者来说,如此的条件真是是相当可以啊~

要是还不清楚医疗险续保到底对我们来说有什么影响的,移步这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

还有前面我所讲到的,学姐我并不认为这款太平医安心医疗险值得大家购买。

不包括没有免赔额,存在瑕疵的地方真的不少。没有全面的保障,续保也不能保障,最最重点的是价格还比别人贵。大家都是在30岁有社保的前提下购买医疗险,其他人想购买医疗险预估价钱在300元上下,太平医安心医疗险费用处于行业内居高者费用多于900元。这个价钱,在学姐看来是有所亏损的。

那有什么值得买的医疗险呢,学姐把医疗险各项都逐一列清,一定要多了解多比较才能知道哪个保险更适合自己噢:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心线下怎么投保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 太平人寿海南自贸港全球特药2021医疗险险 核保

- 下一篇: 超e保2021能不能买

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23