小秋阳说保险-北辰

近几天,福州晚报发布了通知,福州有一位高龄老年,性格和脾气都发生了巨大的变化,记性也越来越差,发生这种症状是由于老人们中风后遗症血管性痴呆的后果,

从流行病学调查得出的数据中可以看出,脑卒中在中国人群中的发病率位于世界榜首,与美国相比之下,中国人脑卒中在发病率方面多出了大约一倍。

脑中风的后期护理需要花费大量的钱,这是大家都知道的,

那么,需要护理人群是否能够在友邦长享自在护理险后的充分的保障?下文会给大家讲!

正式开始前,需要大家提前了解关于一些护理险种的知识,帮你了解以下文章:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、友邦长享自在护理险的保障内容揭秘!

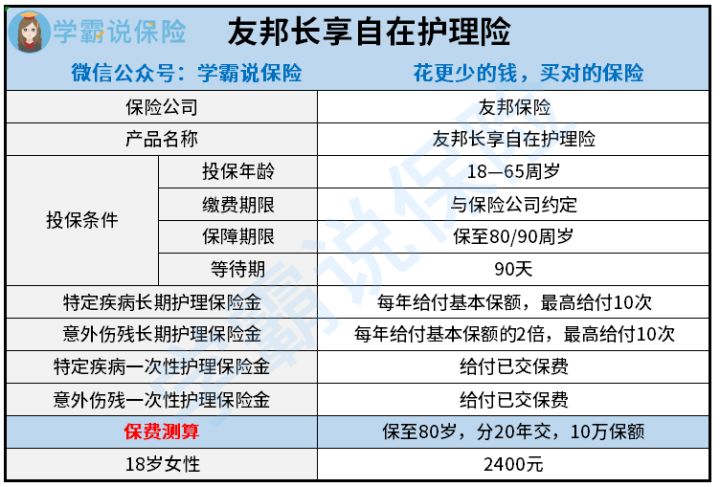

友邦长享自在护理险的保障内容都有啥?让我们先来看看:

友邦人寿保险于2021年的7月16号推出了一个方案,即“友自在”养老综合解决方案。已经推出了六款全新的产品,给养老提供的保障非常全面,包括资金储备、健康保障、康养服务的全方位需求。

那友邦长享自在护理险是否能给予充足的保障?分析结果如下::

1、长期护理保险金

友邦长享自在护理险的长期护理保险金保障责任中,可以享有特定疾病长期护理保险金和意外伤残长期护理保险金。

其中,特定疾病长期护理保险金每年给付基本保额,最高存在10次给付。

比方18岁小李买了友邦长享自在护理险,那么她最后将能够得到最高100万元的特定疾病长期护理保险金。

而意外伤残长期护理保险金的给付条件为被保人年满75周岁后的首个保单周年日因遭受意外事故,并且自事故发生之日已直到180天内,给付的具体金额要按照“伤残评定标准”中1—4级等级的伤残进行评定。

每年给付基本保额的2倍,也就是200%基本保额,最高存在10次给付。

如果想更加全面的了解保险理赔是如何定义伤残标准的,戳这里了解更多内容:

《【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道》weixin.qq.275.com

其实让人匪夷所思的是在伤残评定标准中是有10级的,而友邦长享自在护理险只保障1-4级,这点考虑不周全!

2、一次性护理保险金

有关于提及的友邦长享自在护理险的一次性护理保险金的保障责任方面,额外附带了特定疾病一次性护理保险金和意外伤残一次性护理保险金。大家不用担心这两项保障责任的费用支出,产品本身就已经缴纳了保费。

要是李女士40岁那年下单友邦长享自在护理险,在20年内投保10万保额,保至80岁,一年就需要交5140元的保费。

如果在李女士78岁的时候由于严重脑中风后遗症,因此达到保险合同的护理状态要求,所以李女士可以在特定疾病一次性护理保险金这项保障中得到102800元的责任理赔金,这赔偿金还是非常丰厚的。

由于文章篇幅关系,想要深入了解友邦长享自在护理险,戳这里:

《友邦长享自在护理险值得买吗?先别急着下手!》weixin.qq.275.com

那对于友邦长享自在护理险的保障内容就剖析到这里了,内容比较简单,可最主要的是保障力度还行!不过,保障内容好是一回事,但是投保规则不合理的话,也不考虑。

要是你还不了解友邦长享自在护理险,一定要看看下面的投保规则!

二、友邦长享自在护理险的投保规则友好吗?

和学姐一起来研究一下友邦长享自在护理险的投保规则吧:

1、投保年龄范围不广泛

友邦长享自在护理险其目的是为解决养老,首先其投保年龄就很让人失望,投保年龄不能超过65周岁。

大家或多或少都听说过国家的延长退休年龄的政策,可能在将来的某天,当你退休时已经65了,友邦长享自在护理险就不在提供保障了,这样符合规定吗?

说白了,虽然它打着养老健康的旗号,其实并没有为老年人着想!

2、等待期设置合理

在等待期方面友邦长享自在护理险的规定符合常理,仅仅是90天。

相对市面上那些等待期整整需要180天的护理保险(乐享金生增额终身护理险),友邦长享自在护理险算是很让人满意的。

那等待期过长会怎么样呢?点击链接即可查阅:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

最好来了解一下友邦长享自在护理险的保障期限,这个保险也选2个保障期限,一个是80周岁,还有一个是90周岁,要是你想要选择终身保障,这款产品就不是很适合你。

然后就是友邦长享自在护理险的缴费期限,因为分期交费年限,产品条约没有具体指明。

综上所述,有在考虑友邦长享自在护理险,只要和保险公司商定好缴费期限就行了!

三、学姐总结

虽说友邦长享自在护理险的保障内容是比较简单,但是这款产品的保障力度和投保规则算是比较友好!

不把友邦长享自在护理险的小缺陷当回事儿的朋友们,可以考虑入手这款产品~

但是,因为保险市场逐渐在发展,目前市面上有很多保障责任比较丰富的护理保险,对友邦长享自在护理险有兴趣的朋友,学姐建议多对市面上的其他优秀产品增加一些了解!

以上就是我对 "友自在合同书"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 男40岁康佑人生保险怎么买的

- 下一篇: 新华保险尊逸人生年金险有机构吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-02

-

08-02

-

08-02

-

08-02

-

08-02

-

08-02

-

08-02

-

08-02

-

08-02

-

08-02

最新问题

最新问题

-

08-18

-

08-18

-

08-18

-

08-18

-

08-18

-

08-18

-

08-18

-

08-18

-

08-18

-

08-18