小秋阳说保险-北辰

之前学姐的友人刚好生了自己的孩子,结束月子期之后就来向学姐打听什么样的保险适合孩子,以及应该注意什么事项。

今天正好赶上了,那就借此机会分享一些0岁儿童买保险的知识吧~

刚好在开始之前,先给大家一份保险知识手册来做一些了解,快快收藏起来:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、哪些保险适合给0岁儿童配置?

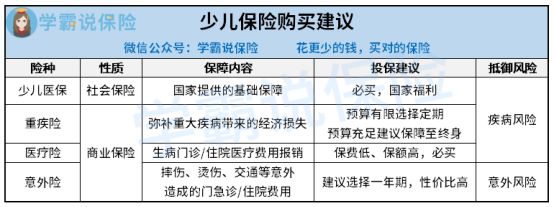

总结就是把少儿医保、重疾险、医疗险、意外险进行组合购买,这是对0岁儿童最优良的配置,下面的表格图或许可以给各位提供一些简单的思路:

1、少儿医保

从属的种类是报销型保险,这是国家提供的福利,不仅没有投保限制,而且价格便宜,包含的有手术医疗和住院医疗等保障。

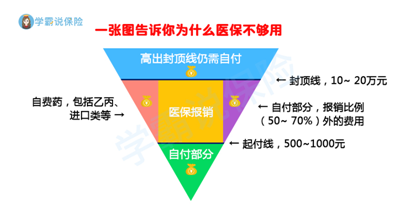

但是,少儿医保的保障还是比较有限的,具体可以看一看这张图:

上图可知,不能报销的包括进口药、特效药以及一些特殊的治疗。

而这些少儿医保不能够报销的就需要买商业保险来进行补充了!

2、医疗险

可以通过给孩子配置商业医疗险来补充少儿医保的不足。

商业医疗险是赔付型险种,和医保相同,要求被保人凭借治疗发票来进行实报实销。一般来讲,适合给儿童配置的医疗险有两种:

门诊、住院会产生小额的费用,而这些费用就需要小额医疗保险来报销,通常免赔额是没有的,也只有几万左右的报销额度。小孩子的身体免疫力差,一年之中常常会生病,治疗费用也不是个小数目。如果这时拥有小额医疗保险,那么经济负担就会大大减少。

主要针对重大疾病的百万医疗保险,仅需几百元一年的保费,能换取的报销额度能达百万元以上,有很广泛的报销范围,通常设置的免赔额为一万元左右。

如果宝宝不幸罹患重疾,那么整个家庭无疑都会被高昂的治疗费用所压垮,于是很有必要给孩子买一份百万医疗险。

给孩子买什么医疗险好呢?下面是学姐整理的一些:

《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com

《【0~18岁】十大值得买的百万医疗险大盘点!》weixin.qq.275.com

3、重疾险

和医疗险不同,重疾保险属于给付型保险,假如有一些被保人发生了合同约定的重疾时,这时保险公司就会赔付对应保险金,但保险金对应的用途保险公司是不会过多去问被保人的,保险金不仅可以用于医疗费用,也可以用于补偿收入损失。

很多家长在这时就会觉得,配置商业医疗险就足够了,给孩子配置重疾险是完全没有必要的。

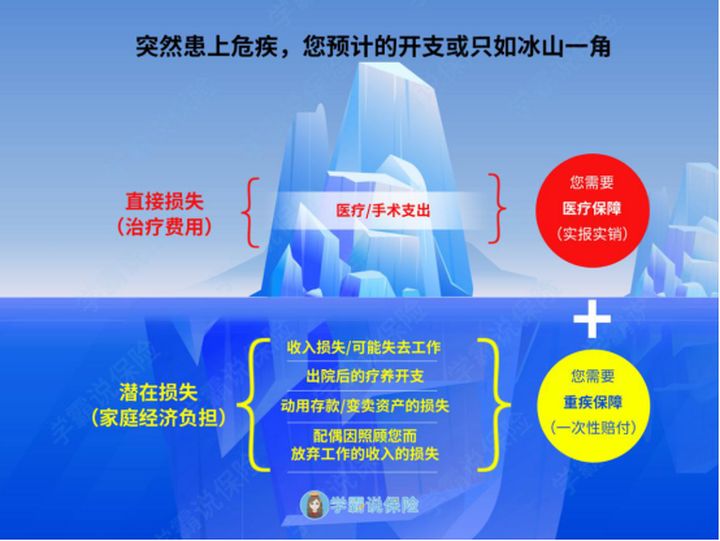

我们要不要给孩子配置重疾险,只要各位家长看一眼这个图就明白了:

倘若孩子不幸罹患重疾,医疗/手术的支出是我们能够直观看得到的部分,但是潜在的损失呢?

包括像一些康复费、看护费等。假如孩子罹患重病,甚至可能需要家长的其中一方辞去工作回家照顾孩子,这部分对应的高额收入损失又有想过吗?

通过医疗险报销不了这些潜在损失,但是选择配置一份重疾险,然后利用赔付下来的保险金来补偿损失。

所以给孩子配置重疾险让孩子享受到保障只是其一,也给自己吃了一颗定心丸!

应该给孩子配置哪些重疾险?学姐给各位奉上宝藏攻略:

《十大超高性价比的小孩子重疾险!》weixin.qq.275.com

4、意外险

新生儿并没有自控能力,又喜欢探索新的东西,一些异物吞入、误食药物、烧伤烫伤等意外伤害时不时的就会发生。

所以给宝宝配置一份意外险是非常有必要的!最关键的是意外险的价格还很便宜,几十万的保额,一年也就几十块钱或者上百块钱,一般家庭都能负担的起。

学姐特意从上百款意外险中挑出了最值得给孩子配置的意外险,这10款大家了解看看:

《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com

二、学姐总结

结合上面的,大家也应该了解到,给孩子配置保险确实不是很容易的事情,家长们也不用太过担忧,{只要跟着上述的思路去配置,就没有什么太大的问题!

贴心的学姐也整理了一份针对新生儿的保险配置方案,各位家长不妨参考看看:

《不到1000元,搞定小孩的保险!》weixin.qq.275.com

以上就是我对 "0岁娃娃买究竟哪家保险才合适"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 超级玛丽5号加不加身故

- 下一篇: 平安保险公司对比友邦人寿哪个更全面

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-26

最新问题

最新问题

-

05-17

-

05-17

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-15