小秋阳说保险-北辰

学霸说保险,专注保险测评!重疾险不能随便买,要根据需求谨慎选择,降低退保造成损失的几率,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

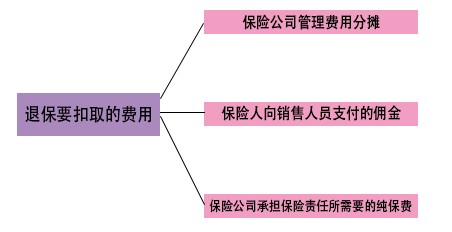

平安保险退保只能退现金价值,会扣除以下费用:  基本没有哪一份保单退保是划算的, 如果非要退,能做的只有把亏损降到最低,攻略如下:

基本没有哪一份保单退保是划算的, 如果非要退,能做的只有把亏损降到最低,攻略如下:

很多人买保险的时候随随便便,最后又因为当初没考虑清楚后悔了,想退保。那么退保的时候可一定不要再糊涂了,退保有哪些点需要慎重考虑呢?看看这篇文章你就知道了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,如果退保就会损失一部分保费,不过也有例外,比如下面这两种情况:

1.犹豫期退保:购买保险之后,一般会有10-15天作为保险的犹豫期,在这个时间段内退保能拿回全部保费;

2.销售误导:如果保险合同是在业务员的误导下签订的,保险合同不是本人签名的话退回全部保费的几率是很高的。

如果在这两种情况之外,有损失是在所难免的,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样做会比直接退保划算一些,不过这一种方案不是每款保险产品都适合的,需要保险公司确认后方能实行。

另外,这几种情况也是退保时要特别注意的:

1.退保时间:一般来说,建议在新保险的等待期过去之后,再对旧保险进行退保处理,因为退保换保而导致保障中断的情况要尽量避免。

2.健康状况:如果身体已经大不如前,或许就没有办法通过新保险的健康告知,这种情况的话退保不是很好的选择。

3.缴费卡余额:如果明确了退保的想法,建议不要再在交保费的那张卡中存钱,剩余的钱先提取出来,这样的话,可以避免出现退保后还被扣款的情况,节省了再去和保险公司协商的时间。

关于退保,需要注意的细节不止这些,这里我就不一一罗列了,相关的详细内容可以直接看这一篇文章>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "平安保险退保可以退多少钱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

null犹豫期内随时可以全额退款 去银行办理就可以了

null犹豫期内随时可以全额退款 去银行办理就可以了 -

L娇可以,如果签了合同只有部分可以退回来,保险公司都是这样的,允许反悔,但是有代价。

L娇可以,如果签了合同只有部分可以退回来,保险公司都是这样的,允许反悔,但是有代价。 -

Cynthia如果有续保费的能力,就继续,不建议退保,你会损失好多钱,过了犹豫期,退你的就是现金价值,没多少钱的!

Cynthia如果有续保费的能力,就继续,不建议退保,你会损失好多钱,过了犹豫期,退你的就是现金价值,没多少钱的! -

杨保利肯定不能全额退款,保单后面有个现金价值表,里面标明了各个年限退保的金额,你可以查一下。

杨保利肯定不能全额退款,保单后面有个现金价值表,里面标明了各个年限退保的金额,你可以查一下。 -

徐大小薇💛💜打开微信我点开支付,右上角有三个点,点开三个点有自己扣费,把自动微保扣费关闭就行了,微保就是个套路保,先打出来3元2月每月保费,能保1百万5百万的,后面的协议字小看不清,次月交几十元上百元的不靠谱!

徐大小薇💛💜打开微信我点开支付,右上角有三个点,点开三个点有自己扣费,把自动微保扣费关闭就行了,微保就是个套路保,先打出来3元2月每月保费,能保1百万5百万的,后面的协议字小看不清,次月交几十元上百元的不靠谱! -

豆香龙井保险是计时性的东西,一旦购买便即时受益,也可以说是一次性消费,退不了的

豆香龙井保险是计时性的东西,一旦购买便即时受益,也可以说是一次性消费,退不了的 -

过客什么险啊,教育险的话,12年后再等几年就可以领钱了。退保怎么说都是不合算的

过客什么险啊,教育险的话,12年后再等几年就可以领钱了。退保怎么说都是不合算的 -

永不言弃可以退,但是退的是保单现金价值,不是已交的保费,所以损失很大,如果经济条件允许,还是交着吧。

永不言弃可以退,但是退的是保单现金价值,不是已交的保费,所以损失很大,如果经济条件允许,还是交着吧。 -

贤🎀固定存起来就不贬值了吗,存保险是一种财务规划,不担心投资风险或者理财不当造成的风险,确保未来的日子都有一笔固定随时可以拿出来的现金,而且保险也是随着时间的推移而增值,所以很有必要在年轻时,手里有充足的资金时一定要用保险的形式强制留起来一笔小金库,如果未来真的用不上,也可以传承给指定的受益人,让爱继续传下去

贤🎀固定存起来就不贬值了吗,存保险是一种财务规划,不担心投资风险或者理财不当造成的风险,确保未来的日子都有一笔固定随时可以拿出来的现金,而且保险也是随着时间的推移而增值,所以很有必要在年轻时,手里有充足的资金时一定要用保险的形式强制留起来一笔小金库,如果未来真的用不上,也可以传承给指定的受益人,让爱继续传下去 -

一毛1、你的保险合同上明确写明了每一份基本保额在对应保单年度的现金价值的。 你对照现金价值表,找到第22保单年度对应的每份基本保额对应的现金价值,你买的是5份,用现金价值乘以5就是你5份基本保额在50岁退保时得到的现金。 同时,这款产品是有分红的,分红的标准是保险公司每年公布的,分红又参与下一年的再分红,也就是红利是复利计算(利滚利),各年不一样,有可能没有。如果按照每年4%的分红率,估计22年能够得到的分红最多也就3万左右。然后你对照现金价值表中有一个每万元红利对应的现金价值,找到第22年对应的现金价值,然后乘以3,就是50岁退保时红利可以得到的现金。 然后金瑞人生这款保险一般都会附加重疾保险,你再查一下附加保险保险单背面的现金价值表,低22年的现金价值乘以5,就是附加险在你50岁退保时可以得到的现金。 三项现金加起来就是你50岁退保时总共可以拿到的现金,估计不会超过5万。相比定期存款,我敢肯定的说,你将亏损一大笔钱!!! 2、你说的重大疾病得到保险金的情况,是附加险生效的情况,你得到重大疾病的赔付后,附加险合同终止,同时主险的10万基本保额降为0,但主险仍然有效(主险是寿险,保意外身故和重残的)。但今后遇到主险列明的赔付情况时(意外身故或重残),主险的赔付金额只有红利部分。 3、多啰嗦两句,这种所谓的保终身、分红型保险,其实从保障金额的价值上来说很差,因为它要交的保费实在是太高,它一般是利用所谓的分红来吸引顾客。但是你想,这种保险既要保障赔付,又要给你赚钱,那保险公司岂不是要赔得倾家荡产。所以,他为了达到保障 分红的目的,只有大幅增加保费,同时随便给你一点红利作为安慰,但其实不论是你得到的保障额度,还是得到的现金,其实都远远少于银行定期存款等保本型理财方式(时间越长约亏,到后期差别会大到10万以上,这个你自己动动笔一算就清楚)。现在这些保险公司真的是无良,促销员用一些模棱两可的说法,夸大收益,说什么收益比存银行高很多,其实是在欺骗消费者,还有就是大家很少有人真正会动笔亲自算一下。其实保险业的传统产品就是消费型的保险产品,你花钱,我保障。为人生提供保障最好的做法其实就是定期保险 计划性储蓄或投资的方式。啰啰嗦嗦说了那么多,希望对你有点用!!

一毛1、你的保险合同上明确写明了每一份基本保额在对应保单年度的现金价值的。 你对照现金价值表,找到第22保单年度对应的每份基本保额对应的现金价值,你买的是5份,用现金价值乘以5就是你5份基本保额在50岁退保时得到的现金。 同时,这款产品是有分红的,分红的标准是保险公司每年公布的,分红又参与下一年的再分红,也就是红利是复利计算(利滚利),各年不一样,有可能没有。如果按照每年4%的分红率,估计22年能够得到的分红最多也就3万左右。然后你对照现金价值表中有一个每万元红利对应的现金价值,找到第22年对应的现金价值,然后乘以3,就是50岁退保时红利可以得到的现金。 然后金瑞人生这款保险一般都会附加重疾保险,你再查一下附加保险保险单背面的现金价值表,低22年的现金价值乘以5,就是附加险在你50岁退保时可以得到的现金。 三项现金加起来就是你50岁退保时总共可以拿到的现金,估计不会超过5万。相比定期存款,我敢肯定的说,你将亏损一大笔钱!!! 2、你说的重大疾病得到保险金的情况,是附加险生效的情况,你得到重大疾病的赔付后,附加险合同终止,同时主险的10万基本保额降为0,但主险仍然有效(主险是寿险,保意外身故和重残的)。但今后遇到主险列明的赔付情况时(意外身故或重残),主险的赔付金额只有红利部分。 3、多啰嗦两句,这种所谓的保终身、分红型保险,其实从保障金额的价值上来说很差,因为它要交的保费实在是太高,它一般是利用所谓的分红来吸引顾客。但是你想,这种保险既要保障赔付,又要给你赚钱,那保险公司岂不是要赔得倾家荡产。所以,他为了达到保障 分红的目的,只有大幅增加保费,同时随便给你一点红利作为安慰,但其实不论是你得到的保障额度,还是得到的现金,其实都远远少于银行定期存款等保本型理财方式(时间越长约亏,到后期差别会大到10万以上,这个你自己动动笔一算就清楚)。现在这些保险公司真的是无良,促销员用一些模棱两可的说法,夸大收益,说什么收益比存银行高很多,其实是在欺骗消费者,还有就是大家很少有人真正会动笔亲自算一下。其实保险业的传统产品就是消费型的保险产品,你花钱,我保障。为人生提供保障最好的做法其实就是定期保险 计划性储蓄或投资的方式。啰啰嗦嗦说了那么多,希望对你有点用!!

- 上一篇: 富德生命人寿e理财c款我现在退保损失多少

- 下一篇: 海康人寿健康赢家两全保险退保的损失

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05