小秋阳说保险-北辰

社会保险中的医疗保障包括了大病医保,对新农合、城乡居民医保、社保区分不了?关于这方面内容的笔记我总结好了,点击链接获取文章: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

大病医保是当大病患者发生了高额医疗费用能在城乡居民基本医疗保险报销后再次进行报销的一种保险。

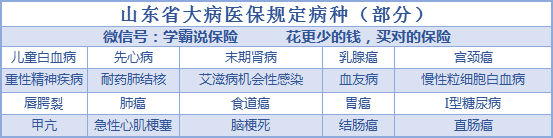

很多人都在问大病医保保障的内容涵盖了什么,其实目前大病医保的病种在全国各地并没有统一的规定范围,但目前大致两种报销的方式来规范:

1.按疾病病种参与报销。比如有些省份规定了大病医保的病种。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在进行医保报销后,能在大病医保进行二次报销。

这两种有一个共同点是,必须参加医保才能投保大病医保,且这些费用都得“符合居民医疗保险报销范围”才能够进行报销。大病医保如何参保、报销比例等相关内容我也整理好了,需要的话可以点击链接查看:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

然而,大病医保依然也要在医保三目录的制约下,举个例子,如进口药、特效药、抗癌药这些都是不能报销的。

更何况,因为生病而没办法去工作的收入损失、后期需要康复以及日常生活等费用都是没法用大病医保进行报销的。

如果希望有保险能负担这部分的费用,不妨考虑购买重疾险。重疾险是在发生大病后提供的保障,当被保险人患了保险合同规定的重疾后,保险公司就会进行理赔。这笔赔付款是不受用途限制的,所以建议保额买得高一些,这样才能支持多方面的花销。

不会选重疾险的朋友若想避免买错,可以参考这份资料:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "尘肺病在保险公司的30类大病险里面吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Luson专保癌症,癌症有很多种呀!有一百多种,现在得癌症的几率越来越高,马云说未来十年中国将被三大癌症所困扰,肝肺胃三种,而且这个产品缴费低保障高,是一款很不错的产品

Luson专保癌症,癌症有很多种呀!有一百多种,现在得癌症的几率越来越高,马云说未来十年中国将被三大癌症所困扰,肝肺胃三种,而且这个产品缴费低保障高,是一款很不错的产品 -

老郭你可以上保险公司或者保险电商平台咨询对比啊~ 例如现在比较火的 大童网 或者 保网 慧择

老郭你可以上保险公司或者保险电商平台咨询对比啊~ 例如现在比较火的 大童网 或者 保网 慧择 -

缘来是你报销比例标准 大病保险实际支付比例不低于50% 在城乡居民大病保险的保障内容方面,《意见》指出,大病保险保障对象为城镇居民医保、新农合的参保(合)人,保障范围要与城镇居民医保、新农合相衔接。城镇居民医保、新农合应按政策规定提供基本医疗保障。在此基础上,大病保险主要在参保(合)人患大病发生高额医疗费用的情况下,对城镇居民医保、新农合补偿后需个人负担的合规医疗费用给予保障。此外,大病保险保障水平以力争避免城乡居民发生家庭灾难性医疗支出为目标,合理确定大病保险补偿政策,实际支付比例不低于50%;按医疗费用高低分段制定支付比例,原则上医疗费用越高支付比例越高。

缘来是你报销比例标准 大病保险实际支付比例不低于50% 在城乡居民大病保险的保障内容方面,《意见》指出,大病保险保障对象为城镇居民医保、新农合的参保(合)人,保障范围要与城镇居民医保、新农合相衔接。城镇居民医保、新农合应按政策规定提供基本医疗保障。在此基础上,大病保险主要在参保(合)人患大病发生高额医疗费用的情况下,对城镇居民医保、新农合补偿后需个人负担的合规医疗费用给予保障。此外,大病保险保障水平以力争避免城乡居民发生家庭灾难性医疗支出为目标,合理确定大病保险补偿政策,实际支付比例不低于50%;按医疗费用高低分段制定支付比例,原则上医疗费用越高支付比例越高。 -

悦保险分为社会保险和商业保险。社保是国家对于民众的福利,商业保险是指通过订立保险合同运营,以营利为目的的保险形式。 商业保险中分为人身保险与财产保险 人身保险中包含意外险、大病险等 意外险,即意外伤害保险。是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。一般包括意外伤害(保结果,伤残或死亡)、意外医疗(保治疗过程发生的费用)、住院津贴(按照住院天数给付的津贴) 大病险,即重大疾病保险是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。保险会规定必保重疾有8类重大疾病。重疾险在个险种一般有消费型和返还型两类。 具体多少钱要看不同公司的具体条款,保险责任不同保费不同。意外险主要是职业类别影响费率,重疾险是性别与年龄影响费率。当然由于每家公司具体保险责任不同保费也有差异。 购买的话社保只要和公司签订了劳动合同公司会在每月你的工资里自动扣除你所应缴的部分,如自由职业请到当地社保机构或档案存放处咨询办理。 购买商业保险的话联系当地保险公司代理人或者保险代理公司代理人或者保险经纪公司经纪人即可。如在北京找我也行。可以给你提出具体建议你去自行购买。 一般来说目前意外卡单120元左右的卡单意外伤害保额10万,意外医疗保额1万。 目前分红型重大疾病保险30岁男性的费率在3500-4500之间。保险责任不一样费率也有差异。消费型的要便宜的多,消费型看昆仑健康和人保健康有产品就好了。

悦保险分为社会保险和商业保险。社保是国家对于民众的福利,商业保险是指通过订立保险合同运营,以营利为目的的保险形式。 商业保险中分为人身保险与财产保险 人身保险中包含意外险、大病险等 意外险,即意外伤害保险。是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。一般包括意外伤害(保结果,伤残或死亡)、意外医疗(保治疗过程发生的费用)、住院津贴(按照住院天数给付的津贴) 大病险,即重大疾病保险是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。保险会规定必保重疾有8类重大疾病。重疾险在个险种一般有消费型和返还型两类。 具体多少钱要看不同公司的具体条款,保险责任不同保费不同。意外险主要是职业类别影响费率,重疾险是性别与年龄影响费率。当然由于每家公司具体保险责任不同保费也有差异。 购买的话社保只要和公司签订了劳动合同公司会在每月你的工资里自动扣除你所应缴的部分,如自由职业请到当地社保机构或档案存放处咨询办理。 购买商业保险的话联系当地保险公司代理人或者保险代理公司代理人或者保险经纪公司经纪人即可。如在北京找我也行。可以给你提出具体建议你去自行购买。 一般来说目前意外卡单120元左右的卡单意外伤害保额10万,意外医疗保额1万。 目前分红型重大疾病保险30岁男性的费率在3500-4500之间。保险责任不一样费率也有差异。消费型的要便宜的多,消费型看昆仑健康和人保健康有产品就好了。 -

Naomi14周岁以下儿童大病救助政策。对患急性淋巴细胞白血病、儿童急性早幼粒细胞白血病、儿童先天性房间隔缺损、儿童先天性室间隔缺损、儿童先天性动脉导管未闭、儿童先天性肺动脉瓣狭窄等6个病种,新农合补助70%(不设起付线),民政补助20%。 新农合指的是够大病救助条件按大病救助报,不够大病救助条件按普通病设定的比例报,两者只存在其中的一种情况,二者并不冲突! 如果是大病救助,计算的方法是住院收票据上显示为10万元,那么你直接可以报销9万元!

Naomi14周岁以下儿童大病救助政策。对患急性淋巴细胞白血病、儿童急性早幼粒细胞白血病、儿童先天性房间隔缺损、儿童先天性室间隔缺损、儿童先天性动脉导管未闭、儿童先天性肺动脉瓣狭窄等6个病种,新农合补助70%(不设起付线),民政补助20%。 新农合指的是够大病救助条件按大病救助报,不够大病救助条件按普通病设定的比例报,两者只存在其中的一种情况,二者并不冲突! 如果是大病救助,计算的方法是住院收票据上显示为10万元,那么你直接可以报销9万元! -

张张可以的,基本医疗全称是城镇职工医疗保险,大病医疗保险是补充保险,所以报销程序上是一点问题都没有的,望采纳!!!!

张张可以的,基本医疗全称是城镇职工医疗保险,大病医疗保险是补充保险,所以报销程序上是一点问题都没有的,望采纳!!!! -

萱只要医疗保险不停下来,就不会影响医保看病。 我身边就有这样的事例。 退休了开始享受养老金。但是医保不够年限,就得继续全额逐年缴纳医疗保险。直到满足当地规定的医保缴费年限,才能停止缴费,终身享受医疗保险待遇。

萱只要医疗保险不停下来,就不会影响医保看病。 我身边就有这样的事例。 退休了开始享受养老金。但是医保不够年限,就得继续全额逐年缴纳医疗保险。直到满足当地规定的医保缴费年限,才能停止缴费,终身享受医疗保险待遇。 -

糯糯1.这款保险的分红收益不是太高。因为你每年交的保费也不多。保险公司的业务员,能坚持干上两年的不到5%,业务员转行很正常,因为很多人不适合在这个行业干,或者说很多人报着很大的激情去的,却报着失望离开,因为这是个高素质,高学习力,高忍受力,高度耐心,高度爱心和责任心的人才能干的行业。 2。分红险的保额和利益,与被保险人的年龄有着重大关系的,如果投保重大疾病,更是如此。因为年龄越大,重大疾病的发生率和死亡率越高。因此,越早投保,越年轻投保越合算。如少儿产品,最快4年回本,如果追加投资,第二年就可回本,而成人产品,追加10倍投资,回本时间也在4年以上。回本最快的保障类保险(20倍保费保额),至少是6年回本(万能型),如果是分红型:20倍保额,只要8--30年回本,有的甚至终身回不了本。 想分红多,那就选保障小的保险,想保障高,肯定到期分红少。想两者兼顾,最好联系我,按你的思路和家庭情况,为你单独设计。 3。投保人可以变更,但只是限于有相关可保利益的人,如父母,配偶,子女,监护人,合作伙伴,债权人等。

糯糯1.这款保险的分红收益不是太高。因为你每年交的保费也不多。保险公司的业务员,能坚持干上两年的不到5%,业务员转行很正常,因为很多人不适合在这个行业干,或者说很多人报着很大的激情去的,却报着失望离开,因为这是个高素质,高学习力,高忍受力,高度耐心,高度爱心和责任心的人才能干的行业。 2。分红险的保额和利益,与被保险人的年龄有着重大关系的,如果投保重大疾病,更是如此。因为年龄越大,重大疾病的发生率和死亡率越高。因此,越早投保,越年轻投保越合算。如少儿产品,最快4年回本,如果追加投资,第二年就可回本,而成人产品,追加10倍投资,回本时间也在4年以上。回本最快的保障类保险(20倍保费保额),至少是6年回本(万能型),如果是分红型:20倍保额,只要8--30年回本,有的甚至终身回不了本。 想分红多,那就选保障小的保险,想保障高,肯定到期分红少。想两者兼顾,最好联系我,按你的思路和家庭情况,为你单独设计。 3。投保人可以变更,但只是限于有相关可保利益的人,如父母,配偶,子女,监护人,合作伙伴,债权人等。 -

00交钱容易拿钱难呀,不知道他们给出的理由是什么,分享一下共勉避免下次

00交钱容易拿钱难呀,不知道他们给出的理由是什么,分享一下共勉避免下次 -

云1、根据你的需求情况,社保完善的情况下,再做一定的商业保险补充,这样会全面实现未来的养老,医疗,意外以及大病保障。建议投保顺序:由于社保是基础,先补充社保,然后考虑商保:意外 医疗 重疾 养老 理财。 2、医疗保障分为意外医疗、小疾病住院补偿医疗、和重大疾病医疗;同时还有些津贴型的比如住院津贴和手术津贴医疗。建议你买的险种是意外险,重疾险,之后考虑些分红险,小病,也给理赔的,据我所知,商业险公司中好像没有。 3、在拥有基本的社会统筹保障后,通过商业保险做些补充。商业保险中重大疾病保障是定额赔付,即确诊后就赔付,因此首先要准备这类保险。而重大疾病保险又分终身型与定期型两种。保重大疾病的险种,一般都有本金返还的。商业保险,一般只能报销住院费用,意外的门诊费用。疾病的门诊几乎都没得报销。重大疾病作为主险,医疗补偿型的险种和医疗定额给付型险种一起附加。因为这样可以使你的可报销额度达到实际费用的120% 4、商保是社保的有力补充,建议您意外 住院医疗 重疾。意外,门诊和住院都有的报,生理疾病住院有报销,重疾定额给付(分为终身和定期,还本!)。如果您想兼顾养老和理财,那您可以选择分红型重疾险。

云1、根据你的需求情况,社保完善的情况下,再做一定的商业保险补充,这样会全面实现未来的养老,医疗,意外以及大病保障。建议投保顺序:由于社保是基础,先补充社保,然后考虑商保:意外 医疗 重疾 养老 理财。 2、医疗保障分为意外医疗、小疾病住院补偿医疗、和重大疾病医疗;同时还有些津贴型的比如住院津贴和手术津贴医疗。建议你买的险种是意外险,重疾险,之后考虑些分红险,小病,也给理赔的,据我所知,商业险公司中好像没有。 3、在拥有基本的社会统筹保障后,通过商业保险做些补充。商业保险中重大疾病保障是定额赔付,即确诊后就赔付,因此首先要准备这类保险。而重大疾病保险又分终身型与定期型两种。保重大疾病的险种,一般都有本金返还的。商业保险,一般只能报销住院费用,意外的门诊费用。疾病的门诊几乎都没得报销。重大疾病作为主险,医疗补偿型的险种和医疗定额给付型险种一起附加。因为这样可以使你的可报销额度达到实际费用的120% 4、商保是社保的有力补充,建议您意外 住院医疗 重疾。意外,门诊和住院都有的报,生理疾病住院有报销,重疾定额给付(分为终身和定期,还本!)。如果您想兼顾养老和理财,那您可以选择分红型重疾险。

- 上一篇: 医保卡大病怎么申请

- 下一篇: 59岁还能买大病保险吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08