优质回答

小秋阳说保险-北辰

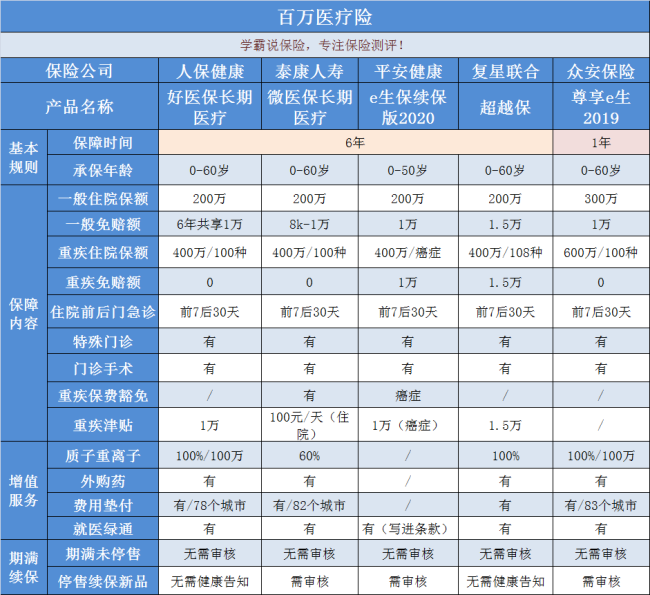

学霸说保险,专注保险测评!平安e生保跟其他热门的百万医疗险有区别的?感兴趣的可以看这份对比表 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

平安e生保是平安保险主推的百万医疗险产品,版本不止一个,而其中e生保(保证续保版2020)是最受欢迎的。这款产品的保费挺便宜的,30岁男性买200万保额,一年下来也只要364元,算下来一天才一块钱!

然而便宜的东西也不一定就会很好?网友对e生保(保证续保版2020)的评价褒贬不一,于是我就做了一个详细的分析,感兴趣的可以看一下《网上都说「平安e生保」不好,是真的吗》weixin.qq.275.com

文章里面说得很清楚了,在这里就简单说一点。

先夸夸它的优点:

1.续保条件好:可以保证续保6年,就算是身体不比以前了,又或者理赔过了,6年内都是可以保证续保的;

2.癌症保障额度高:有两百万保额是属于一般住院医疗的,还有200万保额可以给到恶性肿瘤住院医疗,最高加起来就有400万了;

3.保费豁免:确诊恶性肿瘤可以豁免保证续保期内的后期保费,合同继续有效。

说了优点再说说缺点吧:

1.癌症医疗有免赔:很多产品都已经实现癌症医疗或重疾医疗0免赔,不过这一款仍然要一万,确实是落后了。

2.无住院垫付:万一要给很多医疗费的话,这是时候会很有用。

整体来看,这款产品也还不错,但是如果想要买百万医疗险的话,建议多看看同类产品对比一下,在这之前,我整理了一份热销百万医疗险的对比图,大家先看看:

如果还是不知道买什么的话,我整理了这一份百万医疗险合集给大家参考《2020年十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "问买过平安e生保的人,这个健康险靠谱吗一?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:问买过平安e生保的人,这个健康险靠谱吗一?

-

镜那么,返还型与消费型健康险到底各有什么优缺点?它们又都适合哪些人群呢?记者就此采访了业内专家。“无病返本”型保险卷土重来据信诚人寿介绍,该公司推出的医本无忧防癌保险计划由主险储蓄性两全保险和附险长期医疗保险构成。投保人生病后提供看病费用,若没有理赔,期满后获得所缴纳保费110%的返还。保监会规定,2006年9月1日起,返还型健康险不可作为主险单独售卖。但是,以险种捆绑形式现身的返还型健康险组合仍然纷纷亮相。“该产品得到了监管部门的批准,并未违规。”业内专家指出,这种主险小、附加险大的产品结构,相当于打了一个政策“擦边球”。明亚保险经纪公司研究员宫本伟在接受记者采访时表示,保监会叫停返还型健康险的初衷是希望保险回归保障的本质,让更多人得到健康险保障。“目前的消费型健康主险,如人保健康的关爱专家定期重疾个人疾病保险,30岁男性保30年保额10万元,30年内每年只需交纳840元,是性价比较高的消费型健康险。但同样情况下返还型健康险的保费就要远远高于这个数字。”明亚保险经纪公司金融分析员董金莉说。但是,“有病治病,无病返本”的保险消费理念早已深入民心。“根据我们目前了解的情况,消费者投保消费型和返还型健康险的比例大致在1:3左右。”董金莉告诉记者。一位消费者在接受记者采访时也坦言,尽管消费型健康险比返还型的便宜不少,但如果不出险,消费型的保费也拿不回来了,“思量之后还是觉得有些亏”。基于此,不少保险公司都以具有返还功能的健康保险组合计划来应对市场需求,“返还型寿险、养老险+消费型健康险”成为健康险投保新策略。事实上,在信诚人寿之前,包括友邦、中英人寿、中意人寿、太平洋人寿、泰康人寿、光大永明在内的多家保险公司均高调推出了这类保险组合。返还型保险有利长期保障返还型产品可以返还保费或者保额,而消费型产品可以以小博大,真正发挥保险保障的杠杆作用。对消费者来说,两者都具有很大的优势,到底该如何选择呢?在宫本伟看来,返还型保险兼顾储蓄保本和风险保障两种作用,保险期长,且可以补充养老用,但是费用较高,适合有一定经济基础的人购买。“与返还型保险相比,消费型保险以低保费获取高保障,一般为定期保险,利于灵活调整。但其缺点在于保费不能返还。”宫本伟分析说。董金莉认为,消费型保险适合保险意识好、投资多元化、并能保证储蓄的年轻人或保费投入有限的人购买,而对于无良好投资能力、经济条件较好的35岁以上人群,购买返还型保险是个不错的选择。相关数据显示,一般在35岁后,消费型险种在保费方面的低价优势已不再明显,而过了40岁,消费型重疾险的保费更是大幅增加,此时再投保消费型重疾险成本过高。因此,专家建议,可以消费型和返还型险种相搭配,根据自身的需求合理安排保障计划。纯消费型保险仍匮乏“尽管返还型保险长期来看更划算,但是消费型保险对于20至35岁的年轻人来说有着较大的吸引力。”宫本伟说。在平安人寿资深代理人彭建伟看来,投保返还型保险相当于“买”,而选择消费型保险则好比“租”。对于经济实力不足的年轻人来说,选择“租用”消费型保险,可以以较少的保费获得较高的保障。不过,目前市场上真正的消费型健康险并不多见。记者咨询了几家知名保险公司,都没有找到让人满意的险种。明亚保险经纪的专家告诉记者,之所以返还型保险卖得较多而消费型保险卖得少,消费型主险产品匮乏也是原因之一。明亚保险经纪的专家认为,不管是消费型还是返还型,投保人首先要弄清自己需要哪些保障,然后确定自己的保险额度,弄明白业务员推荐的产品能否满足自己的需求,“建议找保险专业人士如保险经纪人咨询,可以站在客户的角度,从客户的实际需求出发,帮助客户从不同公司挑选出最适合客户的、性价比最高的产品。”

镜那么,返还型与消费型健康险到底各有什么优缺点?它们又都适合哪些人群呢?记者就此采访了业内专家。“无病返本”型保险卷土重来据信诚人寿介绍,该公司推出的医本无忧防癌保险计划由主险储蓄性两全保险和附险长期医疗保险构成。投保人生病后提供看病费用,若没有理赔,期满后获得所缴纳保费110%的返还。保监会规定,2006年9月1日起,返还型健康险不可作为主险单独售卖。但是,以险种捆绑形式现身的返还型健康险组合仍然纷纷亮相。“该产品得到了监管部门的批准,并未违规。”业内专家指出,这种主险小、附加险大的产品结构,相当于打了一个政策“擦边球”。明亚保险经纪公司研究员宫本伟在接受记者采访时表示,保监会叫停返还型健康险的初衷是希望保险回归保障的本质,让更多人得到健康险保障。“目前的消费型健康主险,如人保健康的关爱专家定期重疾个人疾病保险,30岁男性保30年保额10万元,30年内每年只需交纳840元,是性价比较高的消费型健康险。但同样情况下返还型健康险的保费就要远远高于这个数字。”明亚保险经纪公司金融分析员董金莉说。但是,“有病治病,无病返本”的保险消费理念早已深入民心。“根据我们目前了解的情况,消费者投保消费型和返还型健康险的比例大致在1:3左右。”董金莉告诉记者。一位消费者在接受记者采访时也坦言,尽管消费型健康险比返还型的便宜不少,但如果不出险,消费型的保费也拿不回来了,“思量之后还是觉得有些亏”。基于此,不少保险公司都以具有返还功能的健康保险组合计划来应对市场需求,“返还型寿险、养老险+消费型健康险”成为健康险投保新策略。事实上,在信诚人寿之前,包括友邦、中英人寿、中意人寿、太平洋人寿、泰康人寿、光大永明在内的多家保险公司均高调推出了这类保险组合。返还型保险有利长期保障返还型产品可以返还保费或者保额,而消费型产品可以以小博大,真正发挥保险保障的杠杆作用。对消费者来说,两者都具有很大的优势,到底该如何选择呢?在宫本伟看来,返还型保险兼顾储蓄保本和风险保障两种作用,保险期长,且可以补充养老用,但是费用较高,适合有一定经济基础的人购买。“与返还型保险相比,消费型保险以低保费获取高保障,一般为定期保险,利于灵活调整。但其缺点在于保费不能返还。”宫本伟分析说。董金莉认为,消费型保险适合保险意识好、投资多元化、并能保证储蓄的年轻人或保费投入有限的人购买,而对于无良好投资能力、经济条件较好的35岁以上人群,购买返还型保险是个不错的选择。相关数据显示,一般在35岁后,消费型险种在保费方面的低价优势已不再明显,而过了40岁,消费型重疾险的保费更是大幅增加,此时再投保消费型重疾险成本过高。因此,专家建议,可以消费型和返还型险种相搭配,根据自身的需求合理安排保障计划。纯消费型保险仍匮乏“尽管返还型保险长期来看更划算,但是消费型保险对于20至35岁的年轻人来说有着较大的吸引力。”宫本伟说。在平安人寿资深代理人彭建伟看来,投保返还型保险相当于“买”,而选择消费型保险则好比“租”。对于经济实力不足的年轻人来说,选择“租用”消费型保险,可以以较少的保费获得较高的保障。不过,目前市场上真正的消费型健康险并不多见。记者咨询了几家知名保险公司,都没有找到让人满意的险种。明亚保险经纪的专家告诉记者,之所以返还型保险卖得较多而消费型保险卖得少,消费型主险产品匮乏也是原因之一。明亚保险经纪的专家认为,不管是消费型还是返还型,投保人首先要弄清自己需要哪些保障,然后确定自己的保险额度,弄明白业务员推荐的产品能否满足自己的需求,“建议找保险专业人士如保险经纪人咨询,可以站在客户的角度,从客户的实际需求出发,帮助客户从不同公司挑选出最适合客户的、性价比最高的产品。” -

华欣电讯(陈)中年人群,以养老、健康保障为主。中年人处于事业高峰期,除必要的健康保险外,家庭养老规划应该增加风险防范类型的保险。 老年人群。其实老年人发生意外及重疾的概率很高,重疾险和意外险是十分必要的,但因为年龄问题,这些保险的可选择性很低。不过据调查,老人除日常消费外,一般医疗保健占每月支出的40%左右,所以对于绝大部分老年人来说,购买住院医疗保险或者综合医疗保险也会比较合适。

华欣电讯(陈)中年人群,以养老、健康保障为主。中年人处于事业高峰期,除必要的健康保险外,家庭养老规划应该增加风险防范类型的保险。 老年人群。其实老年人发生意外及重疾的概率很高,重疾险和意外险是十分必要的,但因为年龄问题,这些保险的可选择性很低。不过据调查,老人除日常消费外,一般医疗保健占每月支出的40%左右,所以对于绝大部分老年人来说,购买住院医疗保险或者综合医疗保险也会比较合适。 -

lily您好,保险产品本身并没有好坏之分,主要还是要根据自身需求和家庭经济状况来决定。投保健康保险把握两条原则:一、年轻人以保障为主,二、中年以重大疾病保障为主,以家庭经济状况决定选择多少。了解相关产品可访问>>医疗保险

lily您好,保险产品本身并没有好坏之分,主要还是要根据自身需求和家庭经济状况来决定。投保健康保险把握两条原则:一、年轻人以保障为主,二、中年以重大疾病保障为主,以家庭经济状况决定选择多少。了解相关产品可访问>>医疗保险 -

🍭从大义上来说,保险的意义就是为了给支付宝-知托付提供一个证明,证明支付宝的产品是安全的,如果有了损失,我们能赔。比之银行来说,有保险能够提供赔偿(你听说过哪个银行账户的钱被盗了能赔的吗),这是支付宝保险最基本最实质的意义。需要取消可联系客服办理。

🍭从大义上来说,保险的意义就是为了给支付宝-知托付提供一个证明,证明支付宝的产品是安全的,如果有了损失,我们能赔。比之银行来说,有保险能够提供赔偿(你听说过哪个银行账户的钱被盗了能赔的吗),这是支付宝保险最基本最实质的意义。需要取消可联系客服办理。 -

船乳腺结节的定义:乳腺结节,是一种体积较小的乳腺肿块(稍大一点的叫做包块),是影像学上的一个描述性名词,而不是疾病本身。 严格来说,乳腺结节其实不是一种病,而是一种症状,常见于乳腺增生及乳腺肿瘤性疾病,包括乳腺良性肿瘤以及乳腺恶性肿瘤。实际上,绝大部分乳腺结节为良性,良性结节甚至无需用药。 一、 如何判定乳腺结节良恶性? 判定乳腺结节良恶性的一个重要工具,就是美国放射学会(ACR)创立的BI-RADS分类评价标准。而国内三甲医院乳腺超声检查已普遍采用BI-RADS分类评价标准作为判定标准。 二、得了乳腺结节,还能投保吗? 结节在3级及以下,基本上都能投保! 但如果分级在4级及以上,如果不手术确诊良性,重疾险、医疗险基本都买不到。根据结节程度轻重,核保结果有情况:标体承保>加费>除外承保>延期/拒保。 市面上大多数保险产品的核保要求如下: 1、诊断为1-2级;有不少产品可以标准体承保。 2、诊断为3级;基本大部分产品都会除外承保。 3、诊断为4级及以上,大概率会被拒保。 三、非健康体怎么投保? 很多带病体朋友认为自己买不了保险了,其实,只要好好了解核保知识,还是有机会可以买到合适的保障的。 以下是学姐整理的带病体投保干货:超全攻略:各类疾病能不能投保?如何投保?

船乳腺结节的定义:乳腺结节,是一种体积较小的乳腺肿块(稍大一点的叫做包块),是影像学上的一个描述性名词,而不是疾病本身。 严格来说,乳腺结节其实不是一种病,而是一种症状,常见于乳腺增生及乳腺肿瘤性疾病,包括乳腺良性肿瘤以及乳腺恶性肿瘤。实际上,绝大部分乳腺结节为良性,良性结节甚至无需用药。 一、 如何判定乳腺结节良恶性? 判定乳腺结节良恶性的一个重要工具,就是美国放射学会(ACR)创立的BI-RADS分类评价标准。而国内三甲医院乳腺超声检查已普遍采用BI-RADS分类评价标准作为判定标准。 二、得了乳腺结节,还能投保吗? 结节在3级及以下,基本上都能投保! 但如果分级在4级及以上,如果不手术确诊良性,重疾险、医疗险基本都买不到。根据结节程度轻重,核保结果有情况:标体承保>加费>除外承保>延期/拒保。 市面上大多数保险产品的核保要求如下: 1、诊断为1-2级;有不少产品可以标准体承保。 2、诊断为3级;基本大部分产品都会除外承保。 3、诊断为4级及以上,大概率会被拒保。 三、非健康体怎么投保? 很多带病体朋友认为自己买不了保险了,其实,只要好好了解核保知识,还是有机会可以买到合适的保障的。 以下是学姐整理的带病体投保干货:超全攻略:各类疾病能不能投保?如何投保? -

小秦1:你的保单是否已生效180天,2:看看你的保单要有附加住院医疗。二条具备就可以。

小秦1:你的保单是否已生效180天,2:看看你的保单要有附加住院医疗。二条具备就可以。 -

盛夏医疗保险比较重要,是一定要的。如果经济条件允许,可以适当购买商业健康险,以免生大病时因病致贫。

盛夏医疗保险比较重要,是一定要的。如果经济条件允许,可以适当购买商业健康险,以免生大病时因病致贫。 -

邹志明让代理人算算,有算分红的软件,代理人都能做的,不过分红一般不没有固定数字的。

邹志明让代理人算算,有算分红的软件,代理人都能做的,不过分红一般不没有固定数字的。 -

建军保险公司不会倒闭的,主要看是选择哪款产品,根据你的家庭情况购买。买保险也是有选择顺序的,不是随便选几个来买的,选择保险的顺序可参考:http://tieba.baidu.com/p/4327364985

建军保险公司不会倒闭的,主要看是选择哪款产品,根据你的家庭情况购买。买保险也是有选择顺序的,不是随便选几个来买的,选择保险的顺序可参考:http://tieba.baidu.com/p/4327364985 -

happy_duck风险是不分年龄,保费越早买,越便宜,很高兴为你服务,给你分析保险的重要性

happy_duck风险是不分年龄,保费越早买,越便宜,很高兴为你服务,给你分析保险的重要性

展开 更多回答(10)

- 上一篇: 中英人寿这家公司怎么样?

- 下一篇: 30,40岁要买什么样的保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-30

-

12-30

-

12-30

-

12-30

-

12-30

-

12-30

-

12-30

-

12-30

-

12-30

-

12-30