小秋阳说保险-北辰

现如今人们的生活水平越来越好,不仅为自己配备医疗险、意外险、重疾险等人身保险外,有越来越多的人都已经开始购买年金险来进行理财。

而且年金险的安全性一点也不低,收益也是一样的,不会受到外界经济变化的影响。

紧跟着,学姐就对泰康人寿的一款惠赢人生(爱家版)年金险(分红型)进行测评,看看它都有什么优点和漏洞,值不值得我们购买。

在正文开始之前,学姐先给大家奉上年金险的避坑指南,希望对大家有帮助:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、泰康惠赢人生(爱家版)年金险(分红型)有哪些优点?

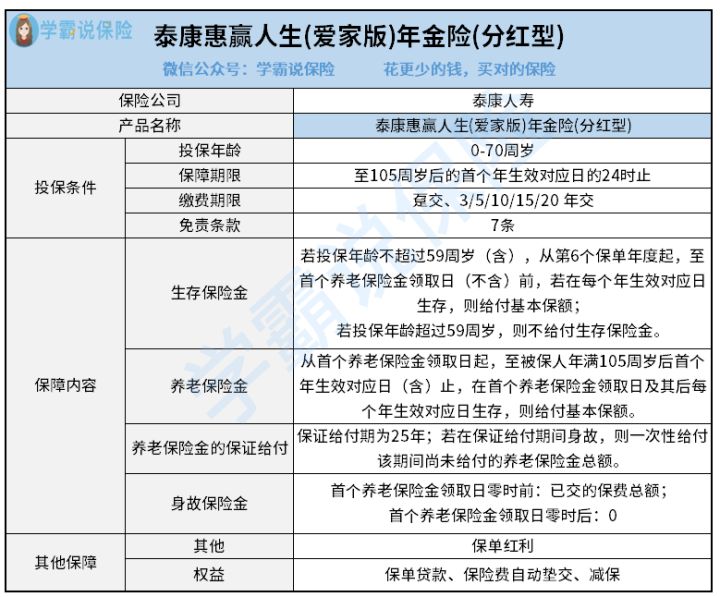

话不多说,我们先来看看泰康惠赢人生(爱家版)年金险(分红型)的保障内容图:

结合图示能够看出,泰康惠赢人生(爱家版)年金险(分红型)不单配备了养老保险金、身故保险金,另外还提供生存保险金,那接下来学姐就来给大家介绍下它的优点:

1.缴费期限选择性多

泰康惠赢人生(爱家版)年金险(分红型)不光能够选择趸交,还能够年交,其中年交方式分为以下5种,3年交、5年交、10年交、15年交和20年交,选择性是极其多的,能够给消费者们提供各种各样的选择。

2.保证给付25年

泰康惠赢人生(爱家版)年金险(分红型)从首个养老保险金领取日起,养老保险金设置了25年的领取时间,和市面上保证领取20年的同类产品比较之后,它所保证领取的时间就相对久一点。

与此同时,倘若被保人在这保证领取期间,不幸遭遇了身故的情况,那保险公司将一次性赔偿该期间尚未给付的养老保险金总额给被保人,这实在是太有安全感了!

3.支持减保

减保是什么意思,说得直白一些就是减少合同的基本保额,并且还能够获得基本保额减少部分所对应的现金价值,也就代表着能够拿出一些钱。

倘若我们认为缴费压力非常大,或者急需用钱的时候,可以通过向保险公司申请减保的方式获取资金,但是往往要在被保人还没有出现过保险事故的情况下,另外还要在犹豫期后,方可申请。

从整体上来看,减保这项功能,通常在一定程度上可以为我们解决资金周转方面的问题。

关于泰康惠赢人生(爱家版)年金险(分红型)的更多测评内容,感兴趣的朋友可以看看这篇文章:

《泰康惠赢人生(爱家版)年金险(分红型)好不好?看完你就知道了!》weixin.qq.275.com

二、泰康惠赢人生(爱家版)年金险(分红型)有哪些缺点?

1.免责条款多

泰康惠赢人生(爱家版)年金险(分红型)的免责条款多达7条,相较于那些只规定了3条免责条款的年金险而言,数量还算挺多的,不太有利于被保人。

被保人要是去世的时候,故意犯罪、吸食毒品、军事冲突、核辐射等情况有关系,相应的赔偿金从保险公司是拿不到的。

2.保单红利无法保证

纵然购置泰康惠赢人生(爱家版)年金险(分红型)享有保单红利的分配没问题,不过其实分红究竟存不存在,以及分红的多少,还要以泰康人寿每年分红保险业务的实际经营状况为准,所以保单红利是保证不了的。

倘若分红保险业务经营情况比较差,那么该年度的红利非常有可能为零,倘若经营状况较好,那我们在合同的年生效对应日才能拿到相应的分红,因此,各位在保单红利这个上面,为了不失望还是不要抱太大的希望。

结合以上内容来看,虽然泰康惠赢人生(爱家版)年金险(分红型)的养老保险金可以保证领取25年,还提供了减保权益,缴费期限也十分多,可是也存在很明显的缺点,就像免责条款多,保单红利无法保证,整体表现不算是太亮眼,朋友们多对比其他的年金险没有坏处哦。

毕竟市面上还有一些收益高的年金险,比如榜单里提到的这些产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "泰康惠赢人生爱家版年金险一年要花多少钱?年金领多少?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 阳光人寿满分PRO产品怎么样?

- 下一篇: 富德生命i延年防癌疾病保险每年花多少钱?值得推荐吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-23

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-25

-

05-25

-

05-25

-

05-25

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30