小秋阳说保险-北辰

最近,学姐看到不少人的需求:

私信的内容有很多提问的,现在卖得很火爆的凡尔赛1号真的贵吗?值这个价吗?

开始分析之前,可以先看看学姐之前总结的这份好的重疾险的标准,看完就明白什么样的产品算优秀:

《好的重疾险原来长这样!你被骗了这么多年... 》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年... 》weixin.qq.275.com

亮点一:重疾赔付力度max!

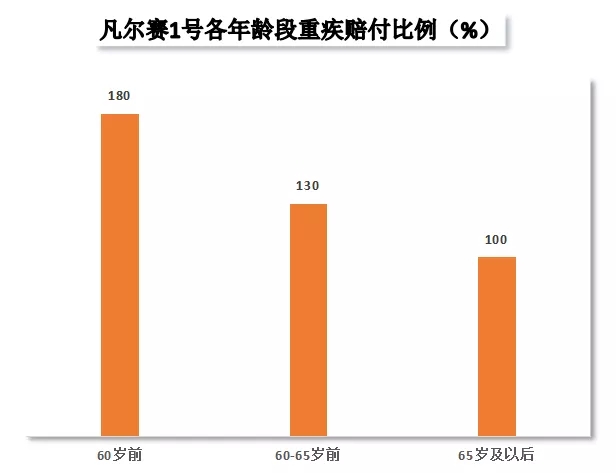

现在60岁前重疾能额外赔的产品非常丰富,比如说康惠保旗舰版2.0、达尔文5号焕新版、超级玛丽4号等等。不过这些产品额外赔付年龄都限定在60岁前,60岁之后就只赔100%基本保额。(前方高能,请注意!)而凡尔赛1号这个产品就不一样了,它不仅60岁前有额外赔付80%,60-65岁前同样也有额外赔30%,非常人性化,对我们非常有利!

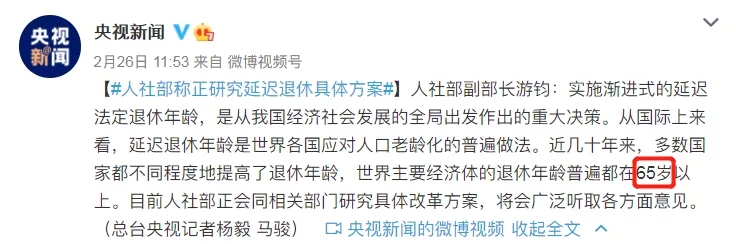

为什么说60-65岁前有额外赔对于我们来说至关重要呢?因为在60-65岁这个年龄段的人也仍旧是非常重要的存在,我们要面对的压力和要承担的责任也并不少。人社部在讨论关于延迟退休的具体方案,未来退休年龄很可能延迟到65岁,这也意味着大多数人60岁以后还不能退休。

此外受晚婚、晚育影响,我国女性平均生育年龄已达29.13岁,而在一二线城市的生育年龄可能都不低于29.13岁,许多人在二胎政策下晚年再生育的情况也是更多了。{所以不少人即使快要退休,孩子依旧不能完全独当一面,下一代无法负担起家庭经济重任,那么自己仍是家庭经济支柱。再者有些人选择丁克不生,这样的话,自己就要负担起双方父母和自己的养老问题,如果身体健康也还好,假如不幸罹患重大疾病,那花的钱可就太多了,凡尔赛1号可以帮我们分担未来可能遇见的风险,只要65周岁前都可以使用额外赔付期赔付。 如果60-65岁前投了保额50万元的保险,在这期间出了险,那么将能够拿到65万元的赔偿,对于患病的家庭和个人就是济困扶危,实在太美妙了!

现在大多数很火的重疾险都做不到这一点,而且对年龄有限制,最好不要超过60周岁,超过的话出险只能赔100%保额,只赔给他们该赔的,其他的什么都不用想了。

而凡尔赛1号的重疾保障就很贴心,60-65周岁前依旧有额外赔,这正好是我们所需要的保障。

对"保险应该买多少保额"还不清楚的朋友,可以看看这篇文章:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

很多小伙伴可能对癌症多次赔付的概念不是很了解,学姐之前写过详细的介绍:

《「癌症多次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

我们总是听说很多因为癌症而永久的离开我们的亲朋好友、名人的事情,癌症一词在当下社会人们并不陌生,李咏喉癌,赵英俊肝癌,吴孟达、谭炳文肺癌,姚贝娜乳腺癌……越来越多的人死于癌症。为了让我们在癌症来临时不用承担过大的风险,大多数的重疾险都加入了癌症额外赔,但一般额外赔付是限制1次。而凡尔赛1号真的很不一样,能额外赔付2次,最高可赔3次!且赔付比例也很豪,高达200%。 也有人觉得凡尔赛1号这样做有不可告人的秘密,额外赔2次有必要吗?当然有必要!因为癌症和普通的疾病不一样,它的治疗方式复杂、治疗周期长、费用高且存在复发、转移和新发的风险……涉及到不少医学知识,对于我们这些不是学医的人来说,理解起来肯定是有难度的。不过没关系,来说些我们都能看懂的——

也有人觉得凡尔赛1号这样做有不可告人的秘密,额外赔2次有必要吗?当然有必要!因为癌症和普通的疾病不一样,它的治疗方式复杂、治疗周期长、费用高且存在复发、转移和新发的风险……涉及到不少医学知识,对于我们这些不是学医的人来说,理解起来肯定是有难度的。不过没关系,来说些我们都能看懂的—— (资料来源于:中国抗癌协会官网)

(资料来源于:中国抗癌协会官网)

学姐从抗癌协会官网的资料里整理了一部分抗癌明星的抗癌历程,在这个持久的抗癌过程中,每个人花费的时间也不一定相同,有18年、19年、22年、30年……

但都说明了一个问题:癌症治疗周期长!因为很容易就发生持续、复发、新发、转移的战况,治疗难度很高,不然也不需要用长达几十年的时间去与癌症抗争。

同时战线一拉长,癌症患者面对的风险就更多更复杂(长期服药抵抗力大大下降,罹患其他癌症的可能性很高;}平时问诊拿药等开销很大……)。

假设只有额外赔付一次,再使用这次机会后,就不能在对癌症进行保障了,等于是在“裸奔状态”下。

而像凡尔赛1号,额外赔付完1次后还给被保人再保留了一次赔付机会,是关键时刻的救命稻草。

毕竟岁月无常,首次治疗后癌症病人还会不会再与癌症相伴,{谁也无法提前预知,未知给我们带来了强烈的恐惧。

如何减少恐惧?我们只能去赌概率,使变数尽量的稳定下来。

所以,趁自己还健康的情况下,把保障做全做足,当风险来临时,我们肯定不会觉得癌症额外多赔一次是多余的,只会觉得是雪中送碳。

以50万保额为例,每次不幸出险可赔50万,提前锁定未来罹患癌症时的救命钱,更令人安心。

亮点三:健康告知对这些群体很宽松!

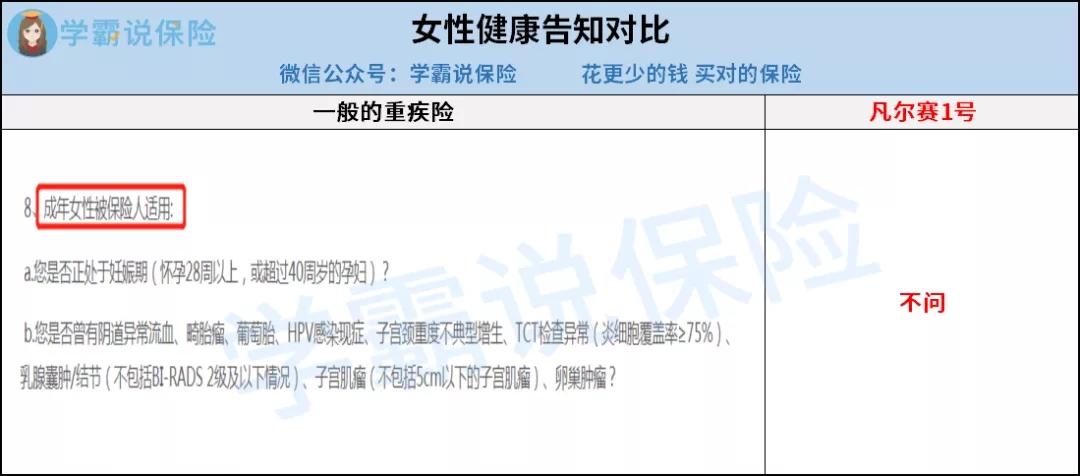

学姐读完凡尔赛1号的健康告知,深深的被震撼到!有一说一,凡尔赛1号的健康告知真的太宽松了, 无女性相关疾病问询 女性由于身体构造和"零件"多,患病概率比男性更高,但凡尔赛1号竟在健康告知上对女性被保人放了水,可见它作出了多大的让步,当之无愧的"妇女之友"。但很多保险公司为了让公司的风险变小,在健康告知里都很谨慎的会问一些对高发女性疾病的问题。而凡尔赛1号里都没有提及到对高发女性疾病的问询,可以看见凡尔赛1号对女性群体非常宽容!

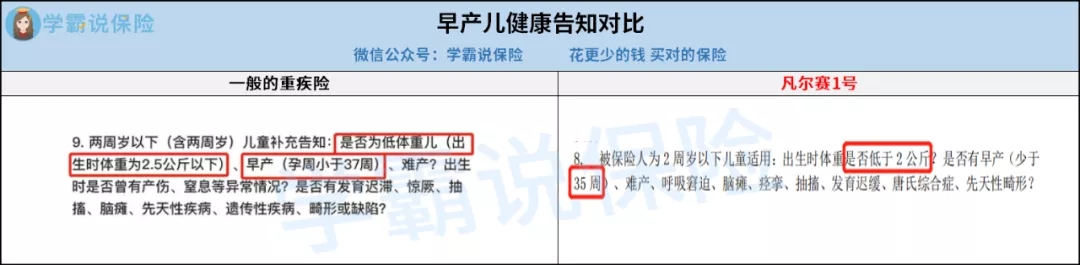

市场唯一一款,对早产儿很友好的重疾险产品 正常来讲:{小孩出生时体重为2.5公斤以下、孕期小于37周的基本没有被承保的可能,但若孩子被证明是健康宝宝,那么就能被承保。但凡尔赛1号非常不一样,只要体重不低于2公斤,孕期不少于35周的早产儿都有机会被承保,不需要确定孩子身体是健康的,通通都有机会被承保。

凡尔赛1号对于早产儿的健告通过比较不难看出还是有利于投保人的,把投保门槛大大降低了。 支持加费、除外责任承保 一些重疾险会直接拒绝非标体的投保,但是凡尔赛1号通过在标准保费上加一定比例,或者在免除某些疾病或某些器官及其并发症正常投保的基础上,让非标体也有可能被保。 总之,凡尔赛1号的健康告知对投保人还是比较有利的,给女性、小孩和非标体人群都开了后门,大大降低了投保门槛。

在投保时如何应对健康告知,也是一门大学问,感兴趣的小伙伴可以点击链接查看:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

亮点四:合资险企的"奥秘",会让赔付更宽松?{对凡尔赛1号有了深入的了解以后,不少人应该也很想知道,到底是哪个保险公司推出的这么优秀的保险产品呢?

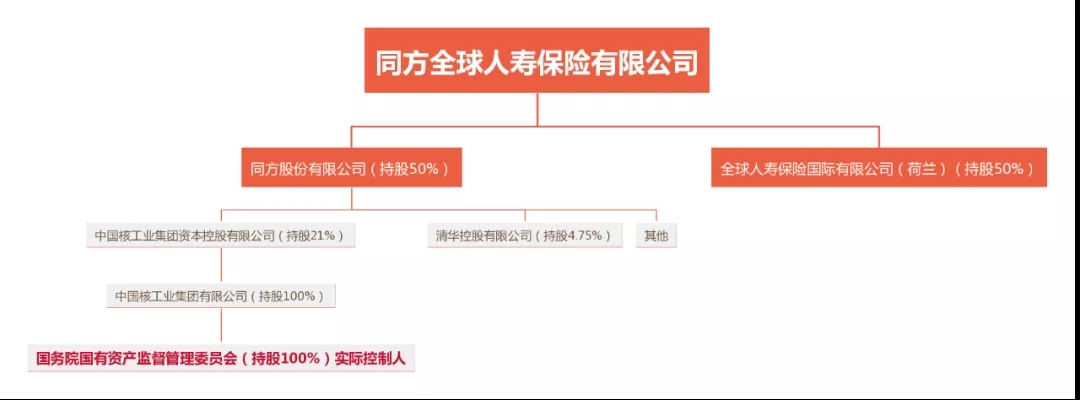

让我们大声喊出它的名字"同方全球人寿"。学姐一番研究已经发现,像这样的中外混血的合资公司还真有点故事。

在合资险企中,其中方股东多为国资背景或者已经上市的大型企业;而有上百年历史的保险公司大多数外方股东。例如同方全球人寿,它的背景就稍微复杂一点!

其中方股东是上市名企清华同方、由国务院国有资产监督管理委员会(和中国银保监会一个级别)100%持股作为实际控制人的中国核工业集团资本控股有限公司;而外方股东是全球人寿,于1844年成立,是世界最大上市寿险公司之一,真是门当户对、强强联手,实力毋庸置疑,很牛逼。

其中方股东是上市名企清华同方、由国务院国有资产监督管理委员会(和中国银保监会一个级别)100%持股作为实际控制人的中国核工业集团资本控股有限公司;而外方股东是全球人寿,于1844年成立,是世界最大上市寿险公司之一,真是门当户对、强强联手,实力毋庸置疑,很牛逼。

接着我们分析一下它的偿付能力和风险综合评级:

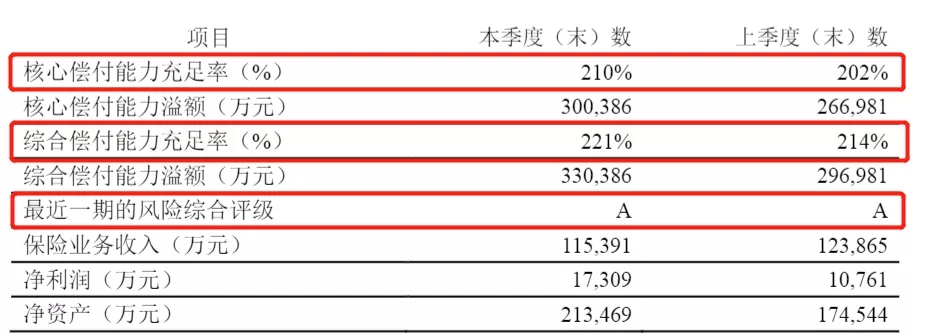

同方全球人寿的核心偿付能力充足概为210%、综合偿付能力充足率为221%,都远超过银保监会规定的平均水平(核心偿付能力充足率50%;综合偿付能力100%),代表着它赔得起,这也是我们作为消费者最关心的一点。此外,风险综合评级已经达到了最高等级——A级,真滴很不错!{尽管同方全球人寿如此优秀,不少人还是会凭借"有没有听过"来判断它好不好。{那学姐就不得不提提学霸说保险的险观了:花更少的钱,买对的保险。咱们买保险,主要看到就是保障,而保障方面来看,凡尔赛1号绝对是牛哄哄的,正是因为这款产品是考虑了消费者的需求的,学姐才会介绍它给你们。还有就是,从股东及保监会发布的数据可以得出一个结论,同方全球人寿真的是很好的一款产品,对凡尔赛1号来说真是好上加好的事。学姐有话说

同方全球人寿的核心偿付能力充足概为210%、综合偿付能力充足率为221%,都远超过银保监会规定的平均水平(核心偿付能力充足率50%;综合偿付能力100%),代表着它赔得起,这也是我们作为消费者最关心的一点。此外,风险综合评级已经达到了最高等级——A级,真滴很不错!{尽管同方全球人寿如此优秀,不少人还是会凭借"有没有听过"来判断它好不好。{那学姐就不得不提提学霸说保险的险观了:花更少的钱,买对的保险。咱们买保险,主要看到就是保障,而保障方面来看,凡尔赛1号绝对是牛哄哄的,正是因为这款产品是考虑了消费者的需求的,学姐才会介绍它给你们。还有就是,从股东及保监会发布的数据可以得出一个结论,同方全球人寿真的是很好的一款产品,对凡尔赛1号来说真是好上加好的事。学姐有话说

相比现在市场上那些网红产品,凡尔赛1号的价格是贵了点。 但也正是每年多交的这一点费用,能让我们未来不幸出险时,享有比别人更全面的保障和更优质的服务:

65岁前都能享受重疾的额外赔付,赔付比例也是相当高的,能很好的替我们抵御不同时期的不同风险;

癌症最高可赔三次哦,所以我们得提前固定未来得了癌症时的救命钱呀!

健康告知是十分宽松的,没有相关女性问询的内容,对于早产儿的体重和孕期的规定也是很松弛的,非标体通过加费或者除外责任也有时机被承诺赔偿。

一句话,购买重疾险的话一定要买额度高的,保障得很到位,不要因为便宜,就买那种保额和保障都不达标的产品,风险来了就没有后悔的地步了。所以说在还年轻还健康的时候保障就要做全面,自己可以掌控所有,没有以往那么多的不确定可言了。以上就是我对 "同方全球凡尔赛一号重疾险产品优点详细分析"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 保险公司十大排名表车险怎么样

- 下一篇: 购置商业医疗险有什么必须留神的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

最新问题

最新问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10