小秋阳说保险-北辰

医生口中所说的甲减就是甲状腺功能减退症,属于甲状腺疾病。

根据《中国首次十城市社区居民的甲状腺疾病流行病学调查》报告显示:甲减(甲状腺功能减退症)的患病率约为6.5%。

相比与其他疾病的出险率,甲状腺疾病的出险比率很高,为13%,因此很多保险公司对于甲减患者一般都是除外承保和加费承保,甚至还有拒保的。

目前甲减患者是很难投重疾险的,但是在某些方面,还是有办法的。

就比如凡尔赛1号,对于甲减患者来说还是非常友好的。

下面我们就来看看凡尔赛1号,甲减患者如何毫无阻碍地买到凡尔赛1号呢,有甲减的朋友来仔细阅读这篇文章吧。

如果不幸患了其他方面的疾病,首先不要害怕,想了解自己可不可以选择保险,就来看下面的内容吧:

《超全攻略:各类疾病能不能投保?如何投保?》weixin.qq.275.com

《超全攻略:各类疾病能不能投保?如何投保?》weixin.qq.275.com

一、甲减患者核保凡尔赛1号流程

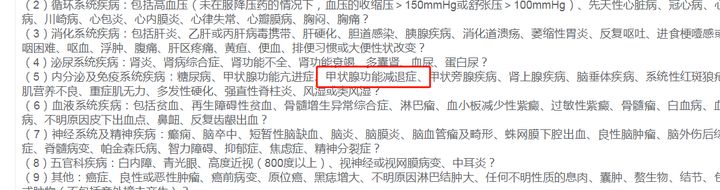

1、健康告知

凡尔赛1号健康告知

学姐替大家查看了凡尔赛1号的健康告知内容,必有问询到甲减部分的,这体现了甲减患者是不可以通过健康告知的。

但健康告知没通过也不要紧,想进一步了解智能核保部分,请继续阅读下文。

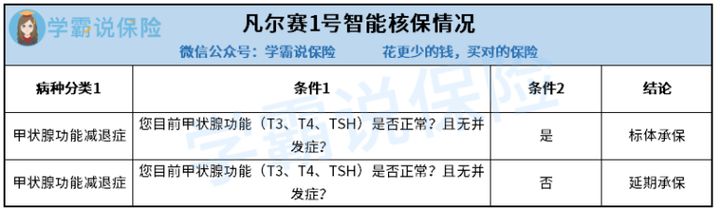

2、智能核保

我们可见凡尔赛1号对于甲减核保还是很松的只要甲状腺功能(T3/T4/TSH)正常且无并发症,就可标体承保。

由于有些甲减患者病情特殊,核保范围之内不包含他们,或者出现了其它不可避免的情况,难道就真的无缘凡尔赛1号了吗?

如果真的出现了这种情况,这个时候,利用人工核保是最快捷的办法。

3、人工核保

可以通过上传病例报告的资料,然后人工进行审核,2-3个工作日左右就能看到结论了。

人工核保结果分为三种:加费/除外/拒保。

不过即使是加费/除外的结果,也都不用着急,因为凡尔赛1号是准许复议的。

复议的意思为保单承保1年及1年以上后,当原先患有的疾病出现好转或者治愈了,就可以转为标体承保。保费的开支正常,无须除外承保,不得不说凡尔赛1号在这一点上做的是相当完美的。

二、凡尔赛1号保障内容表现如何?

当然了,凡尔赛1号光核保宽松是不够的,它的保障内容好不好是关键。

话不多说,直接上保障图:

1、重疾超强保障

凡尔赛1号针对被保人只要首次确定得了重疾,并且年龄在60岁以下,就有80%的保额额外赔付。

额外赔付的根本其实是为了给家庭支柱强有力的保障,而凡尔赛1号对于60岁前的人群设置的额外赔力度就很不错,具有双倍的赔偿!

其次,额外赔是凡尔赛1号为60~64岁的人设置的,这个设置还是非常具有新意的。

而如今我国正在探讨如何延迟退休时间,这很可能使未来到了60-64,我们仍在工作,是家庭经济的主体,凡尔赛1号就提前为我们设有这个保障,这一点真的很不错。

2、癌症保障强

大家都知道恶性肿瘤属于高发疾病吧,那么大家是否知道,恶性肿瘤还具有易复发特性呢?

甲状腺复发扩散概率30%,膀胱癌复发扩散率50%,卵巢癌复发扩散率80%,而胶质母细胞癌五年复发扩散率接近100%。

看到这个数据都大吃一惊,但是与以前相比,医学技术已经实现了很大的发展,治愈率也在不断提高,这时候我们更需要的是金钱的支持。

所以,学姐要强调一点,如果是预算充足的话,可以附加恶性肿瘤多次赔。

而凡尔赛1号的恶性肿瘤赔付高达3次,市面上的恶性肿瘤两次赔明显比凡尔赛1号的恶性肿瘤赔付要少 ,并且间隔期3年,非常合理。

凡尔赛1号有很多独特的亮点,学姐就不在这里具体介绍了,为大家准备了更加详细的测评,想了解更多的朋友们点这里吧:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

总结:

综合来看,凡尔赛1号还是很体贴甲减患者的,除了这些凡尔赛1号保障的内容也是很全面的,对比市面上其他产品,它的竞争力很强,买它绝对不会吃亏!

选择重疾险的时候一定要多对比一下,这里学姐整理了一些健康告知比较宽松的重疾险,大家可以来对比一下再做选择:

《最新!十大【健康告知宽松】的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "患甲减者买保险该怎么做"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 32岁女人买乐享安康2021保险好不好

- 下一篇: 重疾险里合众人寿相比富德生命保险哪家性价比更高

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

最新问题

最新问题

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29